保险学简答题

8页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页 保险简答题第二章1、 何谓最大诚信原则?其主要内容有哪些?答:最大诚信原则:保险合同当事人订立保险合同及在合同的有效期内,应依法向对方提供影响对方做出是否缔约及缔约条件的全部实质性重要事实;同时,绝对信守合同订立的约定与承诺。否则,受到损害的一方可以以此为理由宣布合同无效或不履行合同的约定义务或责任,还可以对因此受到的损害要求对方给予赔偿。其主要内容包括告知、保证、弃权与禁止反言。2、何谓保险利益原则?简述坚持保险利益原则的意义。答:保险利益原则是保险的基本原则,它的本质内容是投保人以其所具有保险利益的标的投保,否则,保险人可以单方面宣布合同无效;当保险合同生效后,投保人或被保险人失去了对保险标的的保险利益,则保险合同随之失效;当发生保险责任事故后,被保险人不得因保险而获得保险利益额度以外的利益。坚持保险利益原则的意义:(1)为了防止赌博行为的发生;(2)为了防止道德危险的发生;(3)保险利益原则规定了保险保障的最高限度,并限制了赔付的最高额度。3、何谓近因原则?如何判断损失近因?答:近因原则的基本含义是

2、:若引起保险事故发生,造成保险标的损失的近因属于保险责任,则保险人承担损失赔偿责任;若近因属于除外责任,则保险人不负赔偿责任。也就是说,只有当承保危险是损失发生的近因时,保险人才负赔偿责任。判断近因的基本方法有两种:(1)从原因推断结果,即从最初的事件出发,按逻辑推理直至最终损失的发生,最初事件就是最后事件的近因;(2)从结果推断原因,即从损失开始,从后往前推,追溯到最初事件没有中断,则最初事件就是近因。4、何谓损失补偿原则?简述坚持损失补偿原则的意义。答:损失补偿原则是指当保险标的发生保险责任范围内的损失时,被保险人有权按照合同的约定获得保险赔偿,用于弥补被保险人的损失,但被保险人不能因损失而获得额外的利益。坚持损失补偿原则的意义:(1)能维护保险双方的正当权益;(2)能防止被保险人通过保险赔偿而得到额外利益;(3)能防止道德危险的发生。5、何谓代位追偿?保险人代位追偿权的产生必须具备哪些条件?答:指保险事故发生后,保险人按合同约定向被保险人赔偿了保险金后,依法取得有关保险标的的所有权或向第三(责任人)的追偿权。必须具备的条件有:(1)被保险人对保险人和第三者必须同时存在损失赔偿请求

3、权;(2)被保险人要求第三者赔偿;(3)保险人履行了赔偿责任。6、委付的成立必须具备哪些条件?答:(1)委付必须以保险标的推定全损为条件;(2)委付必须由被保险人向保险人提出;(3)委付须就整体的保险标的提出要求;(4)委付须经保险人同意;(5)委付不得附有附加条件。7、比较委付与代位追偿的区别。答:(1)代位追偿只是一种纯粹的追偿权,取得这种权利的保险人无须承担其他义务;而保险人在接受委付时,则是将权利和义务全部接收,既获得了保险标的的所有权,又须承担该标的产生的义务。(2)在代位追偿中,保险人只能获得保险赔偿金额以内的追偿权;而在委付中,保险人则可享有该项标的的一切权利,包括被保险人放弃的保险标的所有权和对保险标的的处分权。在委付后,保险人对保险标的的处置而取得的额外利益也由保险人获得,而不必返还给被保险人。8、保险利益原则在一般财产保险、海上货物运输保险以及人身保险中的适用时限是如何规定的?答:在财产保险中,要求从保险合同签订到保险合同终止,始终都要求存在保险利益;海洋运输货物保险规定在投保时可以不具有保险利益,但在索赔时被保险人对保险标的必须具有保险利益;人身保险的保险利益强调

4、在保险合同订立时必须具有,而当保险事故发生进行索赔时是否具有保险利益则不要求。第三章1、保险合同的特征是什么?答:(1)保险合同是有名合同;(2)保险合同是要式合同;(3)保险合同是附和性合同;(4)保险合同是有偿合同;(5)保险合同是双务合同;(6)保险合同是最大诚信合同。2、 简述保险合同的主体、客体、主要内容。答:主体包括:(1)当事人:保险人、投保人;(2)关系人:被保险人、受益人、保单所有人;(3)辅助人:代理人、经纪人、公估人。客体是指投保人或被保险人对保险标的的保险利益。主要内容包括:(1)主体部分(包括保险人、投保人、被保险人、受益人及其住所) (2)权利义务部分(包括保险责任和责任免除、保险费以及其支付办法、保险金额赔偿或者给付办法、保险期间和保险责任的开始、违约责任等) (3)客体部分(保险合同的客体是保险利益,财产保险合同表现为保险价值和保险金额;人身保险合同表现为保险金额。保险标的是保险利益的载体。) (4)其他声明事项部分3、 简述保险合同的订立和变更。答:保险合同的订立是投保人与保险人之间基于意思表示一致而进行的法律行为。保险合同的订立需要经过要约与承诺两个

《保险学简答题》由会员枫**分享,可在线阅读,更多相关《保险学简答题》请在金锄头文库上搜索。

酒店行业2023年度工作总结(2篇).doc

《平平搭积木》教学设计2

会计电算化单选题

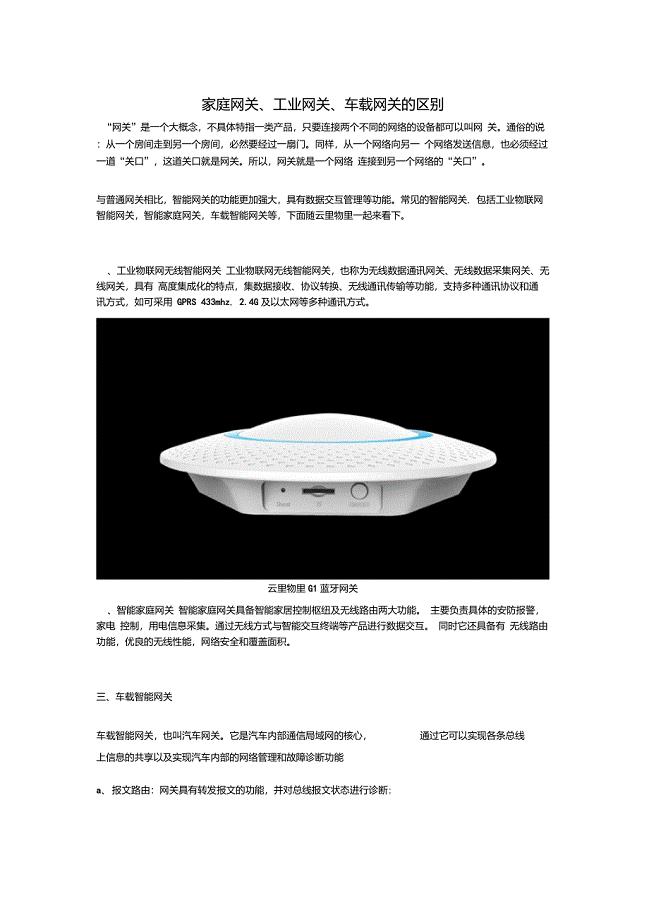

家庭网关工业网关车载网关的区别

上海电缆项目可行性研究报告(参考模板)

2021年物业公司第一季度个人工作总结三.doc

三元乙丙橡胶实施方案模板范本

最新婚礼主持词

大连理工大学21秋《应用写作》在线作业三答案参考34

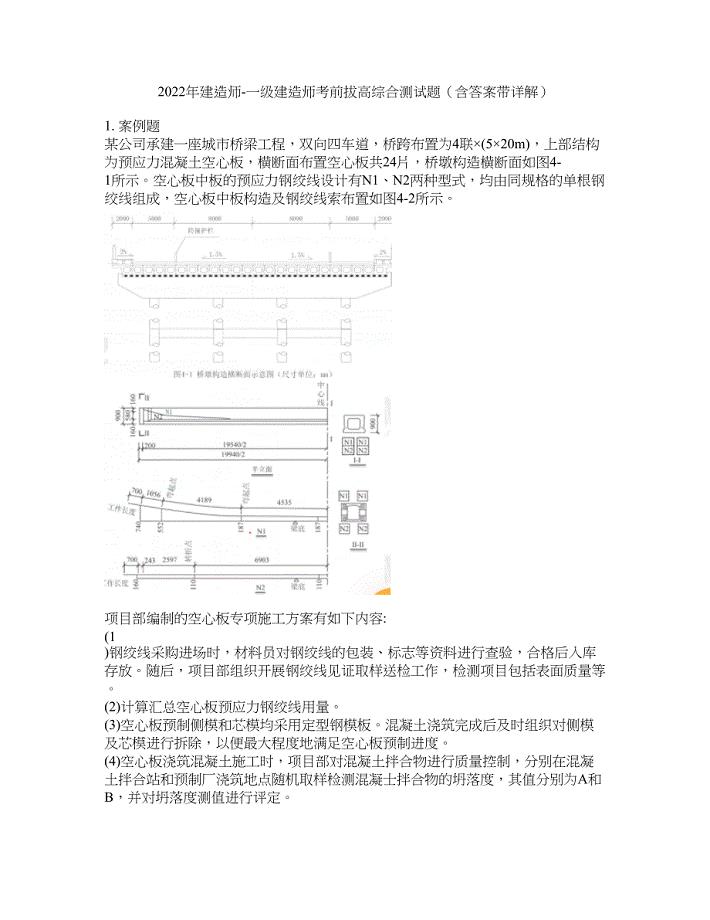

2022年建造师-一级建造师考前拔高综合测试题(含答案带详解)第57期

现代生物进化理论的主要内容-胡启武新课导学案

UOP的MTO与大连化物所的DMTO、SMTO、MTP简介一

制冷原理教学大纲

中学周记经典范本

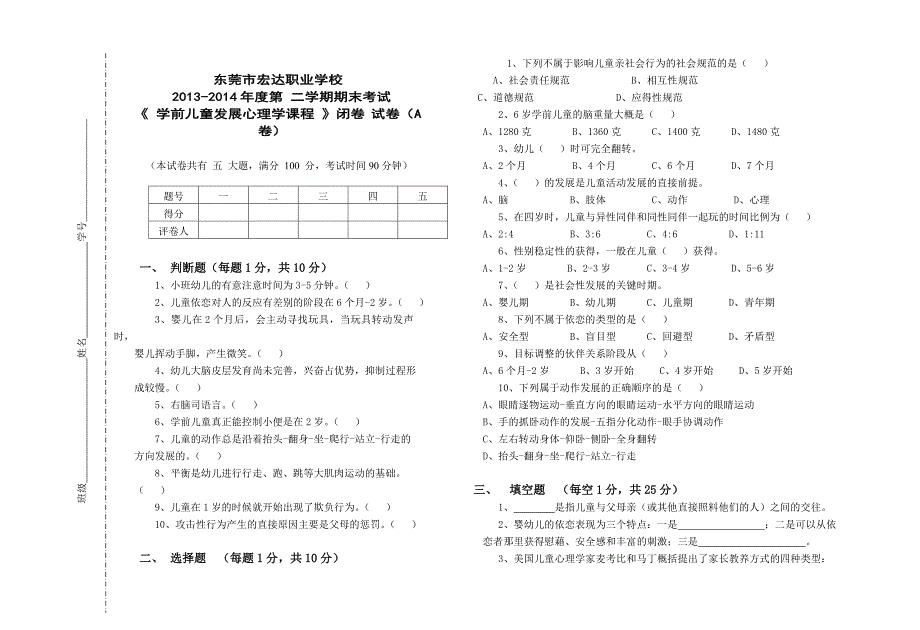

幼儿心理学A卷试卷

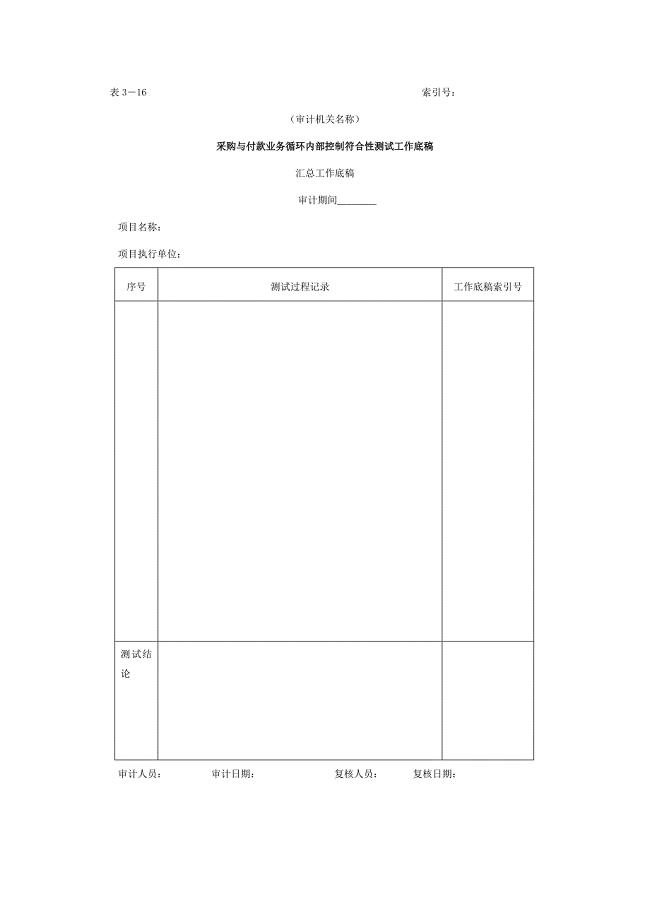

采购与付款业务控制测试工作底稿

光伏发电系统设计方案专业设计书

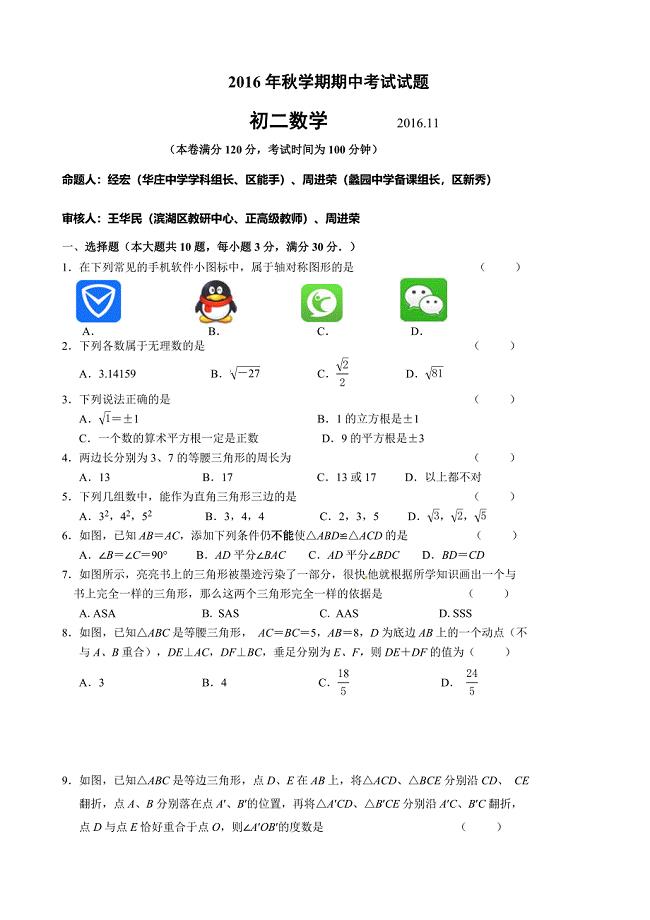

江苏省无锡滨湖区学八级上期中考试数学试题含答案

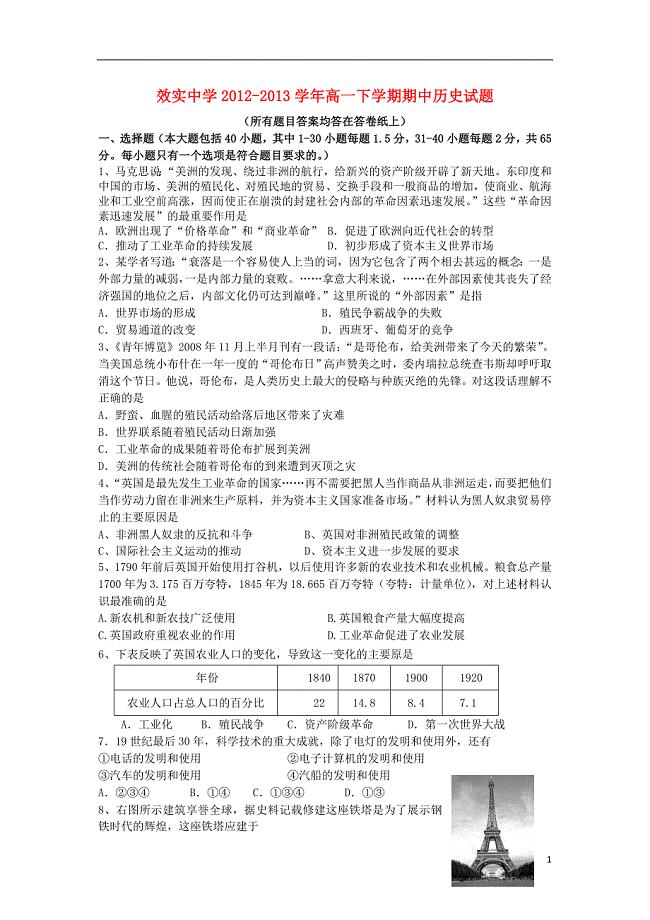

浙江省效实中学高一历史下学期期中试题人民版

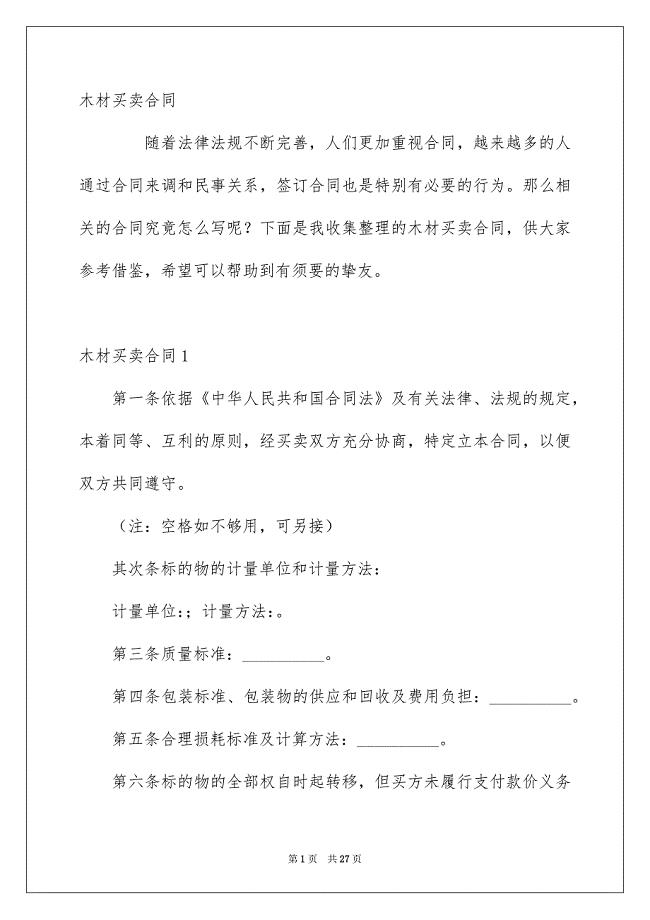

木材买卖合同

2023安全教育活动总结(4篇).doc

2023安全教育活动总结(4篇).doc

2023-09-18 8页

酒店总经理工作总结(3篇).doc

2023-05-13 9页

2021年物业公司第一季度个人工作总结三.doc

2023-09-12 3页

酒店经理年终总结(4篇).doc

2022-09-05 18页

语文老师教学工作总结(3篇).doc

2024-01-08 5页

2021年深化放管服改革优化营商环境工作情况汇报

2022-08-30 14页

教师基本功大赛即兴演讲稿

2022-12-15 17页

精选教师读书活动总结范文(4篇).doc

2024-01-28 7页

2021年实习教师上半年工作总结.doc

2023-08-13 4页

2023学校校本研修工作总结(三篇).doc

2023-09-12 7页