注册会计师《审计》考前冲刺密押卷含答案5

25页

1、注册会计师审计考前冲刺密押卷含答案1. 单选题:注册会计师与治理层沟通的时间,因沟通事项的重大程度和性质以及治理层拟采取的措施等业务环境的不同而不同,下列关于确定适当的沟通时间通常所遵循的原则的说法中不正确的是()。A.对于计划事项的沟通,通常随着审计业务的进展同步进行B.对于注册会计师注意到的值得关注的内部控制缺陷,可以先向治理层口头沟通,然后再做书面沟通C.对于注册会计师的独立性问题及其防范措施可以随时与治理层进行沟通D.当同时审计通用目的和特殊目的财务报表时,注册会计师应协调沟通的时间正确答案:A2. 多选题:下列各项中,注册会计师不能利用内部审计工作的有()。A.评估重大错报风险B.确定重要性水平C.确定样本规模D.评估会计政策和会计估计正确答案:ABCD3. 多选题:下列有关内部控制与认定的表述中,正确的有()。A.销售单连续编号与销售交易的发生认定或完整性认定相关B.检查销售记录是否附有销售单,主要是防止销售交易的完整性错报C.定期核对发运凭证,并追查至主营业务收入明细账,防止漏记收入D.检查销售发票编制时所依据的价格清单,与销售记录的完整性相关正确答案:AC4. 单选题:

2、在审计结束或临近结束时,使用分析程序对财务报表进行总体复核的目的是()。A.确定实质性分析程序对特定认定的适用性B.再次测试认为有效的内部控制,评估控制风险C.针对自上年以来尚未发生变化的账户余额收集证据D.确定财务报表整体是否与其对被审计单位的了解一致正确答案:D5. 单选题:注册会计师发现乙公司有如下对所审计期间2013年的各类交易和事项运用的认定,其中违反收入的截止性认定的是()。A.将2014年1月的销售收入提前记入2013年12月B.将2013年7月份收入500万漏记C.销售业务合同上列示金额为300万,实际入账1000万D.2013年3月记账凭证上某项业务收入金额为200万,人账金额为500万正确答案:A6. 单选题:在审计计划阶段,注册会计师对重要性的判断正确的是()。A.在计划审计工作时,注册会计师应当首先为财务报表层次确定重要性水平,以发现在金额上重大的错报B.注册会计师应当运用职业判断,选定一个基准,再乘以某一百分比作为财务报表整体的重要性,同一企业不同期间报表应选择同一基准,但百分比应随具体情况调整C.在制定总体审计策略时,注册会计师应当确定财务报表整体的重要性,

3、并分配到各交易、账户余额或披露D.在确定重要性水平时,注册会计师应当考虑与具体项目计量相关的固有不确定性正确答案:A7. 多选题:ABC会计师事务所承接了甲公司2013年度财务报表审计业务,并于2014年3月5日完成审计工作。下列有关2013年12月31日至2014年3月5日之间发生的事项中,属于财务报表日后事项的有()。A.按期履行报告年度签订的商品购销合同B.2014年2月4日销售的一批商品因质量问题被退回C.出售重要的子公司D.火灾造成重大损失正确答案:CD8. 多选题:在确定被审计单位购货与付款循环交易的认定,通常可以划分为()种类。A.记录的购货与付款交易和事项已发生且与被审计单位有关B.所有应当记录的购货与付款交易和事项均已记录C.与购货与付款交易和事项有关的金额及其他数据已恰当记录D.购货与付款交易和事项已记录于正确的会计期间正确答案:ABCD9. 多选题:注册会计师在制定总体审计策略时,应当考虑的影响审计范围的事项有()。A.编制财务报表所依据的财务报告编制基础B.由组成部分注册会计师审计组成部分的范围C.拟审计的经营分部性质,包括是否需要具备专门知识D.评估的财务报表

4、层次的重大错报风险对指导、监督及复核的影响正确答案:ABC10. 多选题:如果审计报告日前获取的其他信息与已审计财务报表中的信息存在重大不一致,应当修改其他信息而被审计单位不同意修改时,下列措施中,注册会计师应采取的可能有()。A.在审计报告中增加其他事项段说明该重大不一致B.发表保留或否定意见的审计报告C.拒绝出具审计报告D.解除业务约定正确答案:ACD11. 多选题:注册会计师在评价专家工作的恰当性工作时,应当从以下()方面评价专家的工作是否足以实现审计目的。A.专家的工作结果与注册会计师获取的其他审计证据的一致性B.如果专家的工作涉及使用重要的假设和方法,这些假设和方法在具体情况下的相关性C.如果专家的工作涉及使用重要的假设和方法,这些假设和方法在具体情况下的合理性D.如果专家的工作涉及使用重要的原始数据,这些原始数据的相关性、完整性和准确性正确答案:ABCD12. 单选题:为测试系统身份认证的控制是否确实如设计般有效运作,不会执行的审计程序是()。A.利用无效的用户名及密码尝试进入系统B.仿真客户安全控制软件程序,编写一个计算机程序C.随机选取系统所处理的部分交易,并测试这些交

《注册会计师《审计》考前冲刺密押卷含答案5》由会员鲁**分享,可在线阅读,更多相关《注册会计师《审计》考前冲刺密押卷含答案5》请在金锄头文库上搜索。

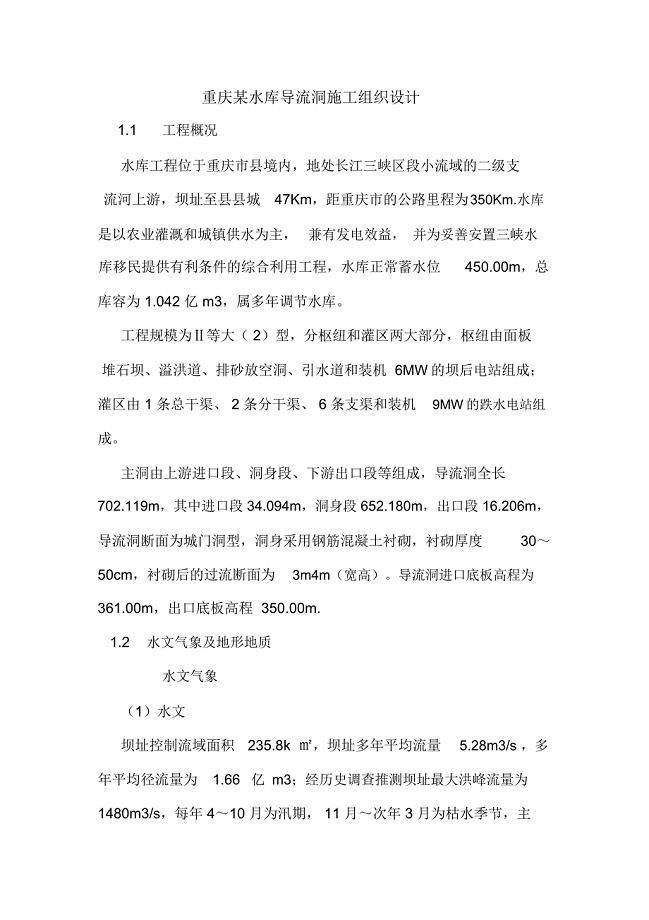

重庆某水库导流洞施工组织设计

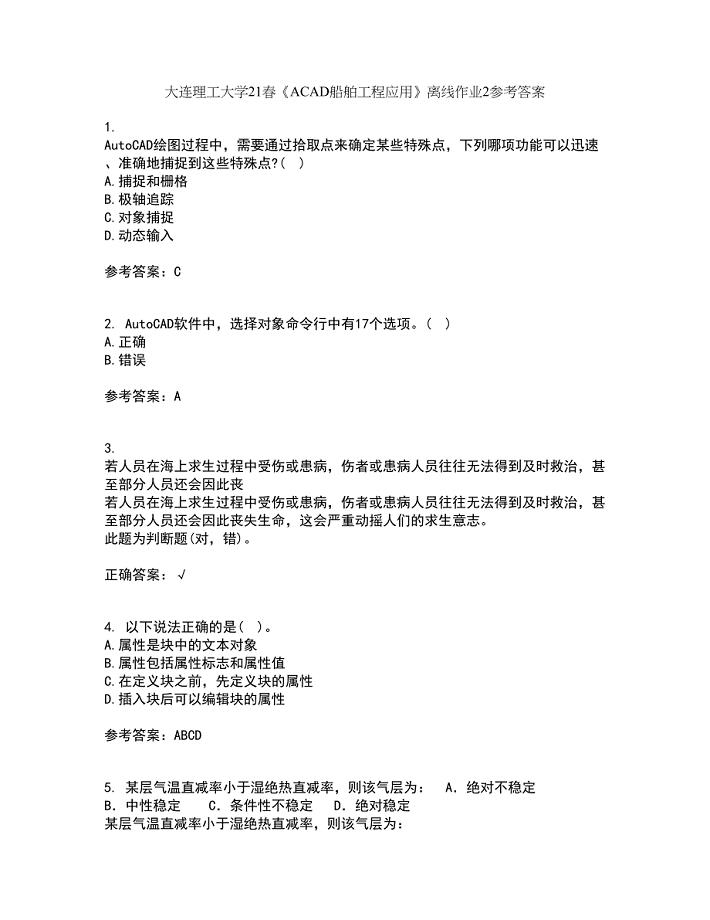

大连理工大学21春《ACAD船舶工程应用》离线作业2参考答案89

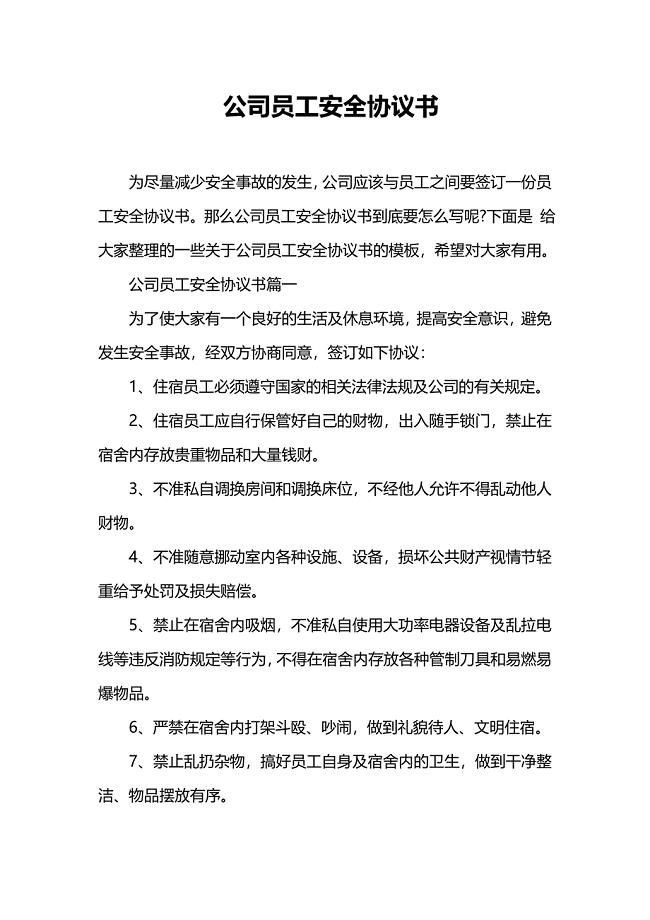

公司员工安全协议书

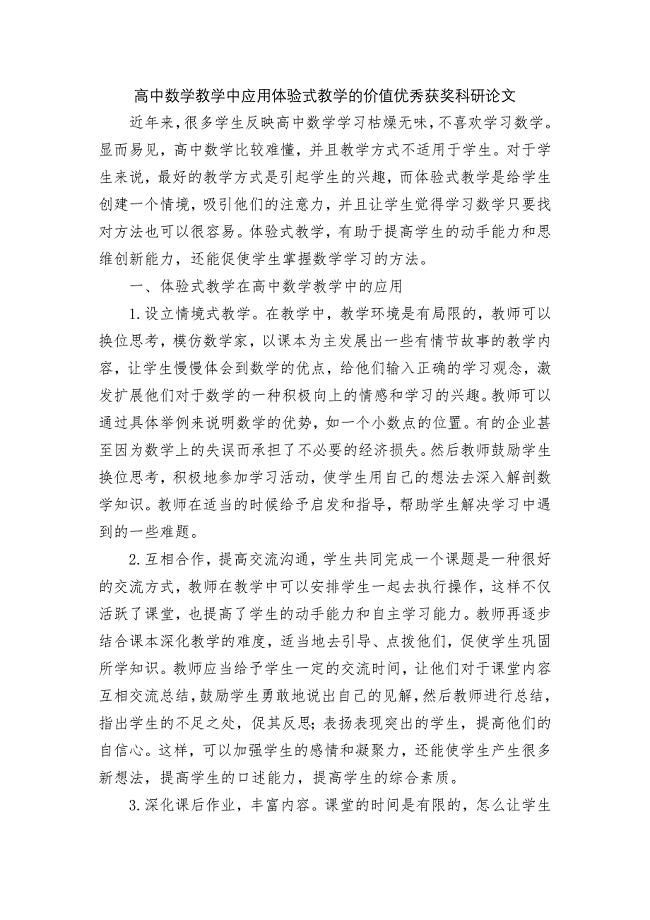

高中数学教学中应用体验式教学的价值优秀获奖科研论文

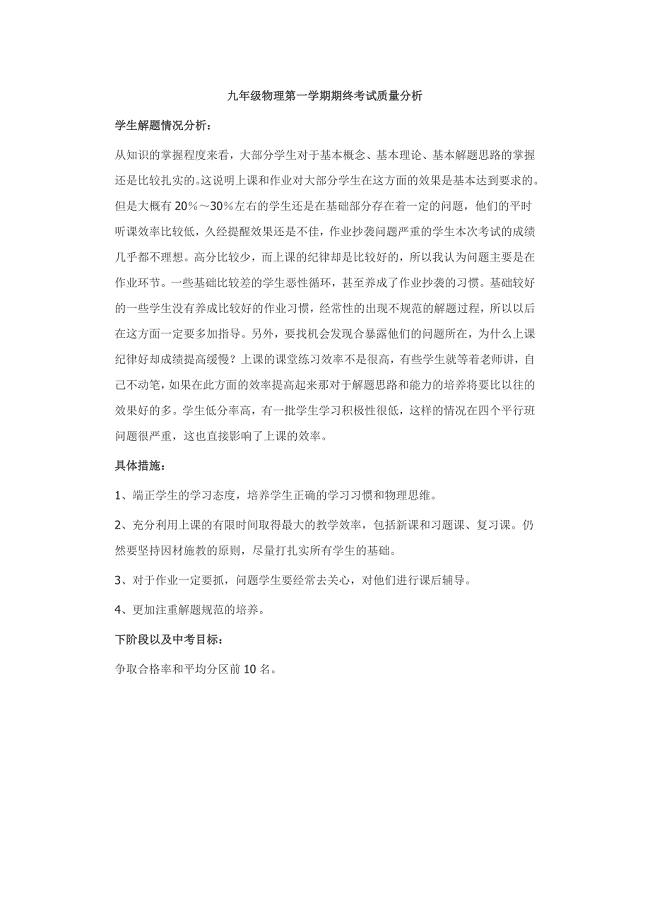

九年级物理第一学期期终考试质量分析

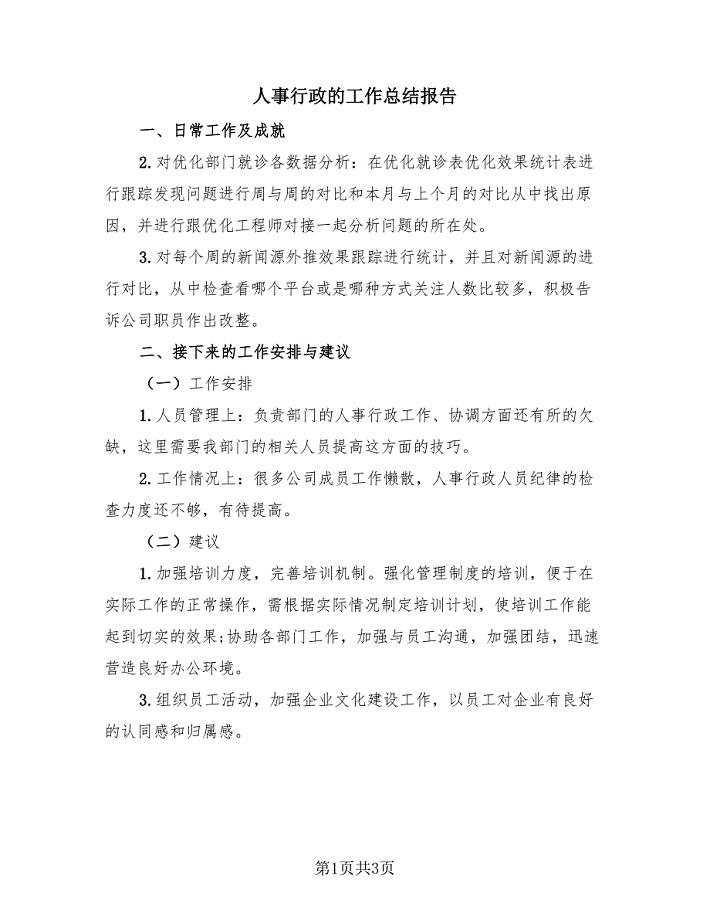

人事行政的工作总结报告(2篇).doc

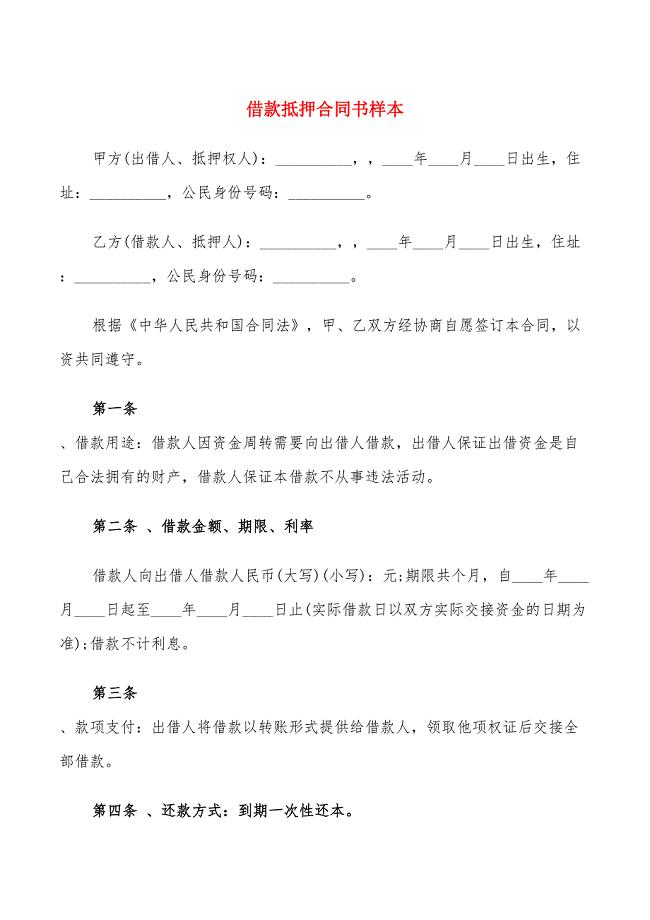

借款抵押合同书样本(14篇)

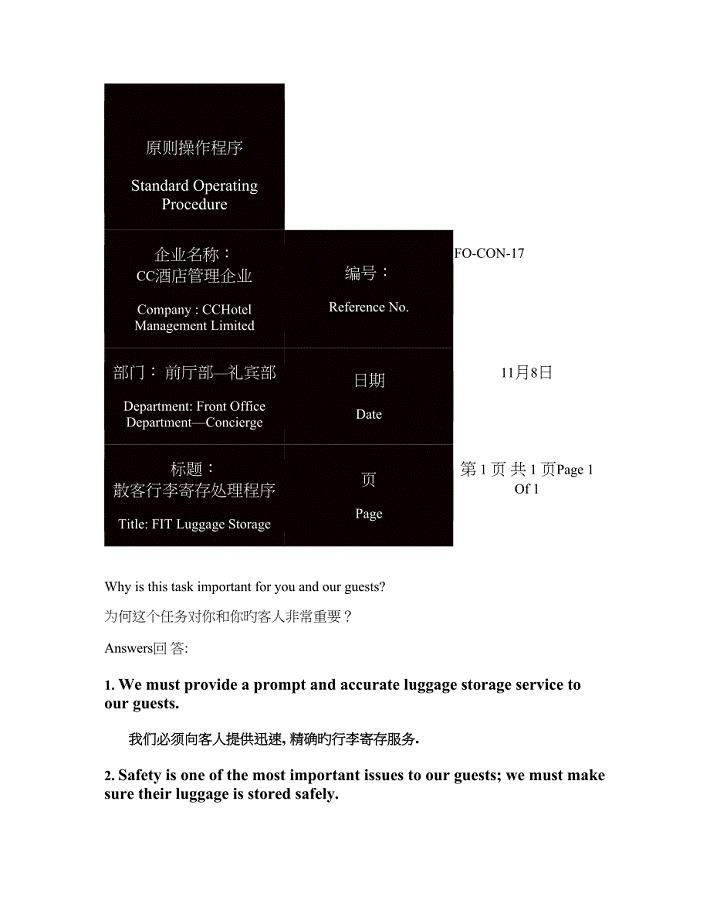

散客行李寄存处理程序精

小学优秀家长会发言稿

防屈曲消能支撑

2023年后勤工作计划3篇

管理培训生培养项目计划书

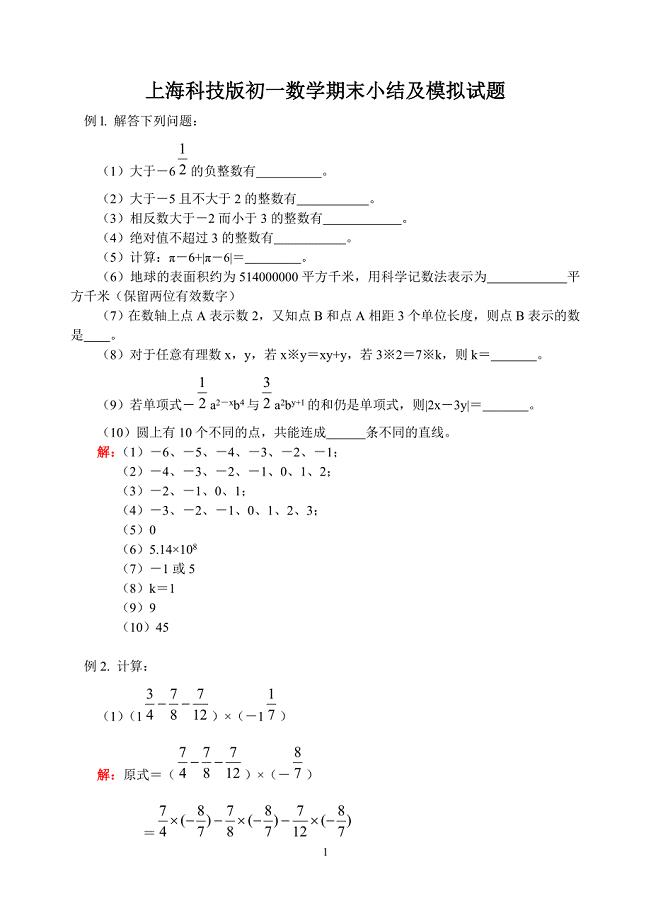

上海科技版初一数学期末小结及模拟试题

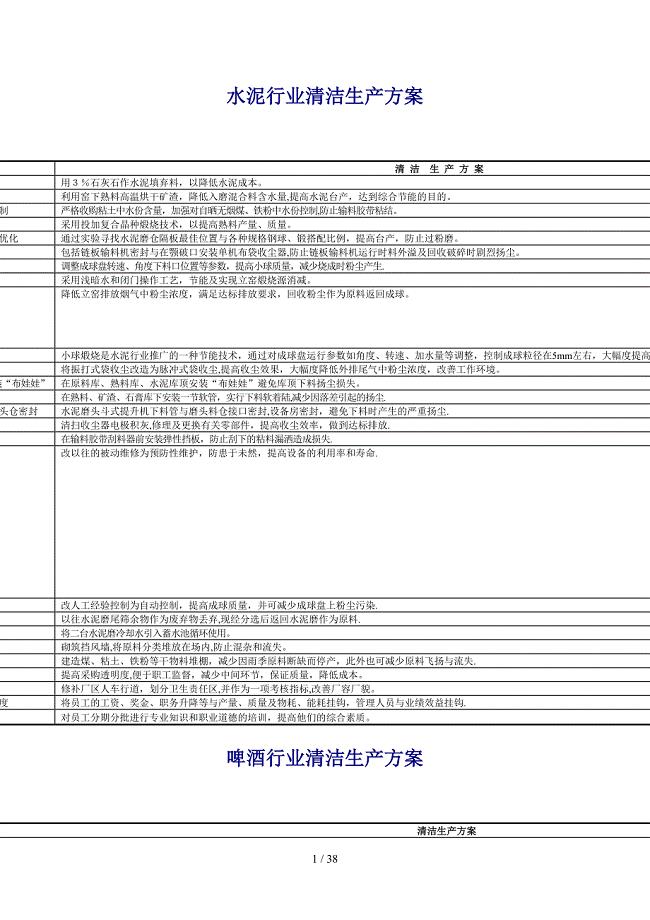

水泥行业清洁生产方案

质控办对临床科室月考核评分表

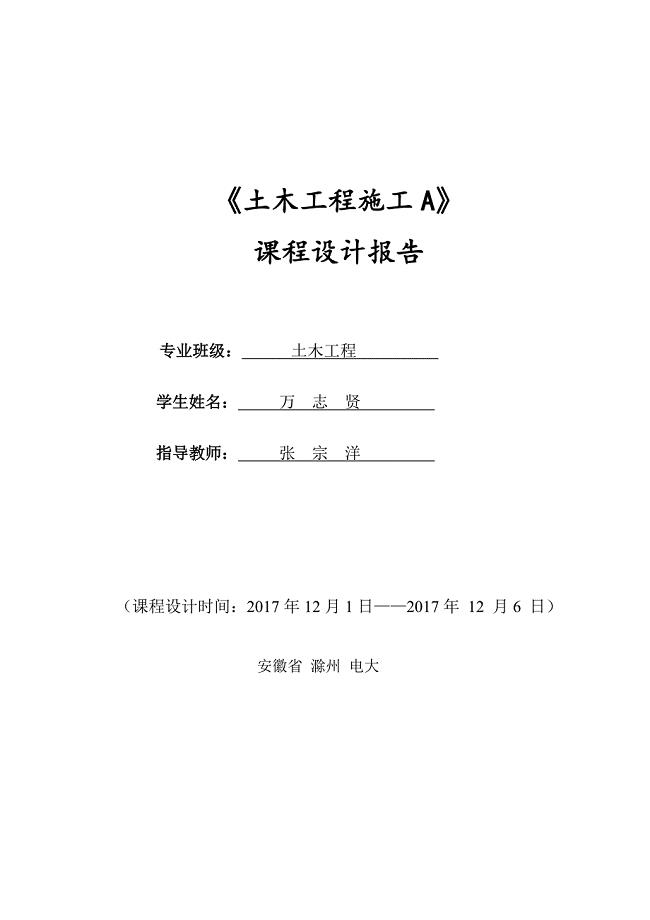

土木工程施工课程设计

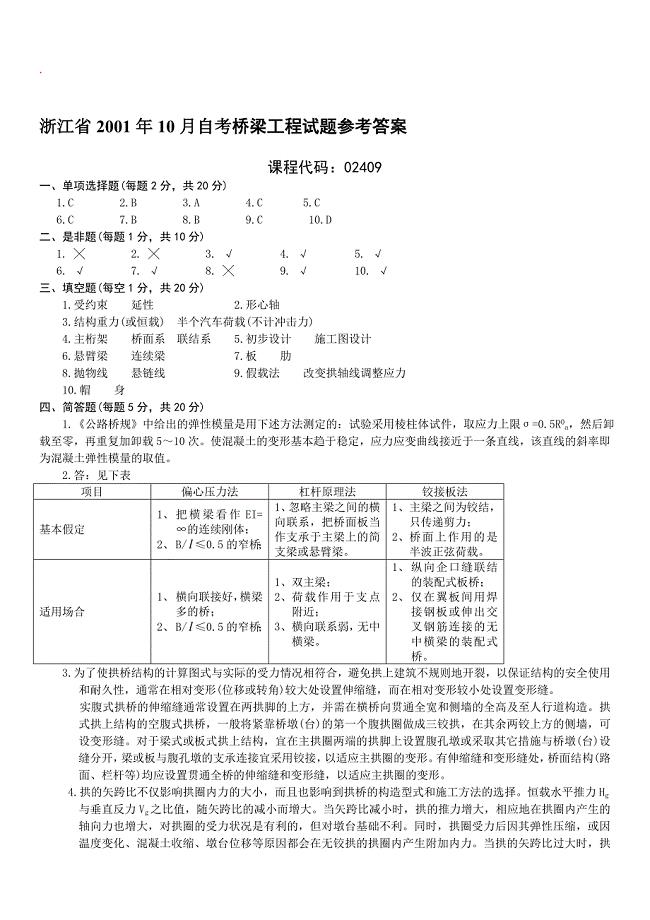

桥梁工程自考试题1

2023年河南省许昌市鄢陵县马栏镇拐子社区工作人员考试模拟题及答案

2023年有关个人授权委托书模板锦集七篇

二手房买卖合同02

2023年山东省菏泽市郓城县黄安镇南官庄村社区工作人员考试模拟题及答案

2023年山东省菏泽市郓城县黄安镇南官庄村社区工作人员考试模拟题及答案

2022-10-17 23页

2023年浙江省宁波市象山县丹西街道社区工作人员考试模拟试题及答案

2022-09-11 81页

大连理工大学21春《ACAD船舶工程应用》离线作业2参考答案89

2023-11-22 12页

七年级语文下册第五单元复习

2023-01-28 4页

华中师范大学21春《古代汉语》离线作业1辅导答案62

2023-05-20 11页

南开大学21春《高级会计学》离线作业1辅导答案21

2022-12-19 12页

2023年湖南省湘潭市湘潭县谭家山镇花塘村社区工作人员考试模拟题及答案

2023-01-16 23页

大连理工大学21春《电气制图与CAD》在线作业二满分答案_95

2023-04-29 13页

2022年考博英语-首都经济贸易大学考试题库及模拟押密卷2(含答案解析)

2023-11-23 33页

天津大学21春《网页设计与制作》离线作业2参考答案10

2022-10-01 11页