《会计基础》知识点固定资产账户设置每日一练(1122)

8页

1、会计基础知识点:固定资产账户设置每日一练一、多项选择题(每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答 案,在答题卡相应位置上用 2B 铅笔填涂相应答案代码。 每小题所有答案选择正确的得分; 不 答、错答、漏答均 不得分。答案写在试题卷上无效。 )1、下列各项中,会引起所有者权益总额发生增减变动的是()。A. 以盈余公积弥补亏损B提取法定盈余公积C. 发放股票股利D将债务转为资本参考答案: D答案解析:选项A、B C均属于所有者权益内部的增减变动,不影响所有者权益的总额。2、 下列各项中,不应计入管理费用的是()。A. 发生的排污费B. 发生的矿产资源补偿费C管理部门固定资产报废净损失D. 发生的业务招待费参考答案: C 答案解析:选项 C应计入营业外支出。3、 在报告年度资产负债表日至财务报告批准报出日之间发生的下列事项中,属于资产负债表 日后调整事项的有( )。A. 发现报告年度财务报表存在严重舞弊B. 发现报告年度会计处理存在重大差错C. 国家发布对企业经营业绩将产生重大影响的产业政策D. 发现某商品销售合同在报告年度资产负债表日已成为亏损合同的证据E. 为缓解

2、报告年度资产负债表日以后存在的资金紧张状况而发行巨额公司债券参考答案: ABD4、 甲公司20 X7年2月1日购入需要安装的设备一台,取得的增值税专用发票上注明的设备价款为 100 万元, 增值税为 17 万元。 购买过程中, 以银行存款支付运杂费等费用3 万元。 安装时,领用材料 6 万元,该材料负担的增值税为 1.02 万元;支付安装工人工资 4.98 万元。 该设备 20X 7年 3 月 30日达到预定可使用状态。甲公司对该设备采用年限平均法计提折旧, 预计使用年限为 10 年,净残值为零。假定不考虑其他因素, 20X 7 年该设备应计提的折旧额 为( )。A. 9 万元万元C. 11 万元万元参考答案: B答案解析:固定资产的入账价值=100+17+3+6+1.02+4.98 = 132 (万元),从20X 7年4月份开始计提折旧,20 X 7年度应计提的折旧额=132/10 X 9/12 = 9.9 (万元)。5、甲公司 20X 7 年 2 月 1 日购入需要安装的设备一台, 取得的增值税专用发票上注明的设备 价款为 100 万元, 增值税为 17 万元。 购买过程中, 以银

3、行存款支付运杂费等费用 3万元。 安 装时,领用材料 6 万元,该材料负担的增值税为 1.02 万元;支付安装工人工资 4.98 万元。 该设备 20X 7年 3 月 30日达到预定可使用状态。甲公司对该设备采用年限平均法计提折旧,预计使用年限为10年,净残值为零。假定不考虑其他因素,20X 7年该设备应计提的折旧额为( )。A. 9 万元 万元C.11 万元 万元参考答案: B答案解析:固定资产的入账价值=100+17+3+6+1.02+4.98 = 132 (万元),从20X 7年4月份开始计提折旧,20 X 7年度应计提的折旧额=132/10 X 9/12 = 9.9 (万元)。6、 甲公司为增值税一般纳税人,适用的增值税税率为 17。甲公司与乙公司就其所欠乙公司购货款 450 万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品 后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司 用于抵债产品的账面余额为 300 万元, 已计提的存货跌价准备为 30 万元, 公允价值(计税价 格)为 350 万元。甲公司对该债务重组应确认的债务重组利

4、得为()。A. 40. 5万元B. 100万元C 120 5 万元D 1 80 万元参考答案: A答案解析:甲公司债务重组应确认的重组利得=450 350 350X 17%= 40.5 (万元)。7、 下列有关资产负债表日后事项的表述中,不正确的是()。A. 调整事项是对报告年度资产负债表日已经存在的情况提供了进一步证据的事项B. 非调整事项是报告年度资产负债表日及之前其状况不存在的事项C. 调整事项均应通过“以前年度损益调整”科目进行账务处理D. 重要的非调整事项只需在报告年度财务报表附注中披露参考答案: C 答案解析:日后期间董事会通过的盈余公积计提方案属于调整事项,通过“利润分配” 科目来核算。8、甲公司 20X7 年 12月 31 日库存配件 100套,每套配件的账面成本为 12 万元,市场价格 为10万元。该批配件可用于加工 100件A产品,将每套配件加工成 A产品尚需投入17万元。A产品20 X 7年12月31日的市场价格为每件 28.7万元,估计销售过程中每件将发生销售费 用及相关税费 1.2 万元。该配件此前未计提存货跌价准备,甲公司 20X7 年 12 月 31 日该

《《会计基础》知识点固定资产账户设置每日一练(1122)》由会员新**分享,可在线阅读,更多相关《《会计基础》知识点固定资产账户设置每日一练(1122)》请在金锄头文库上搜索。

关于成立位置传感器芯片公司可行性报告【模板范文】

风的教学反思

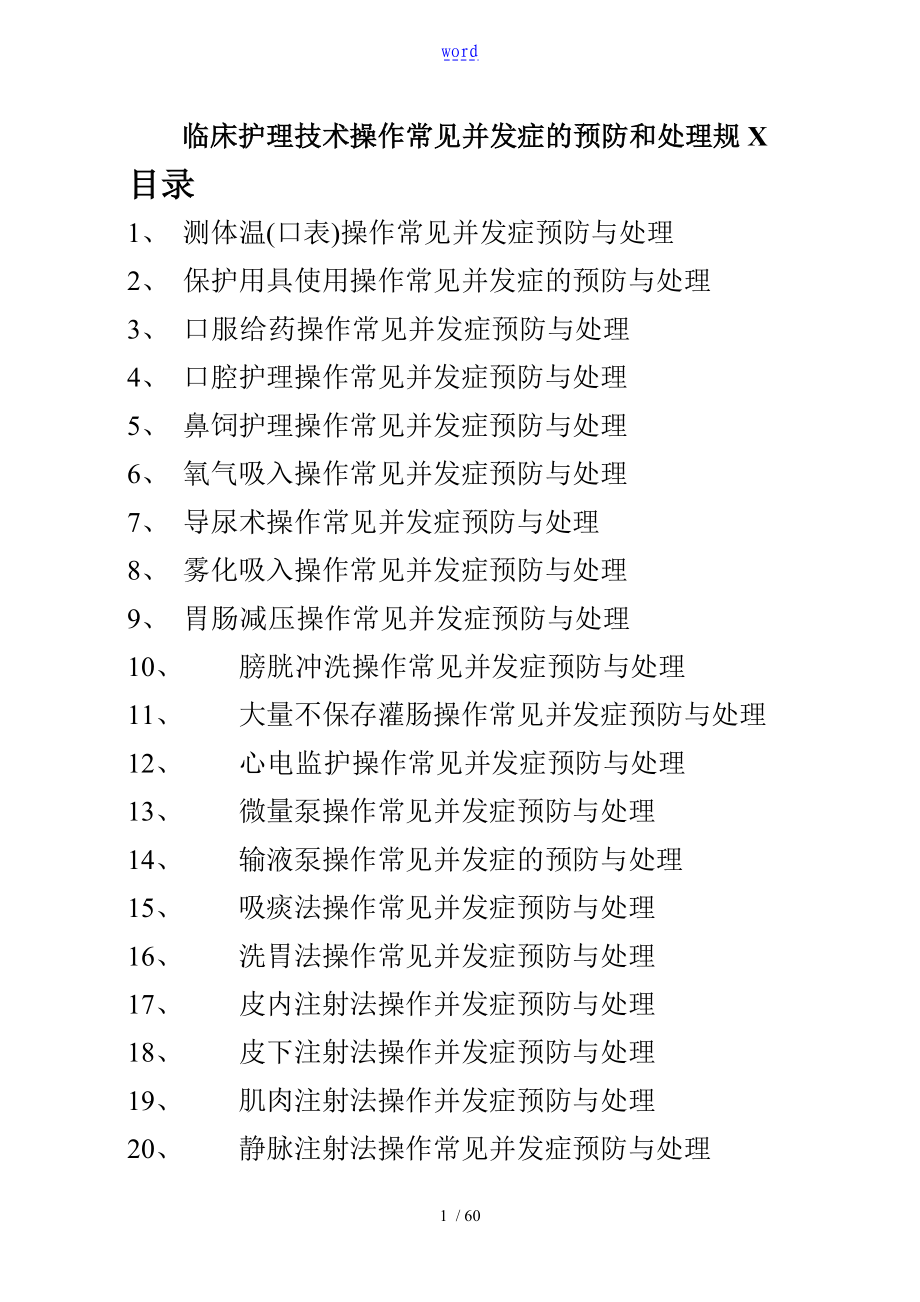

临床护理技术操作常见并发症地预防和处理要求规范63580

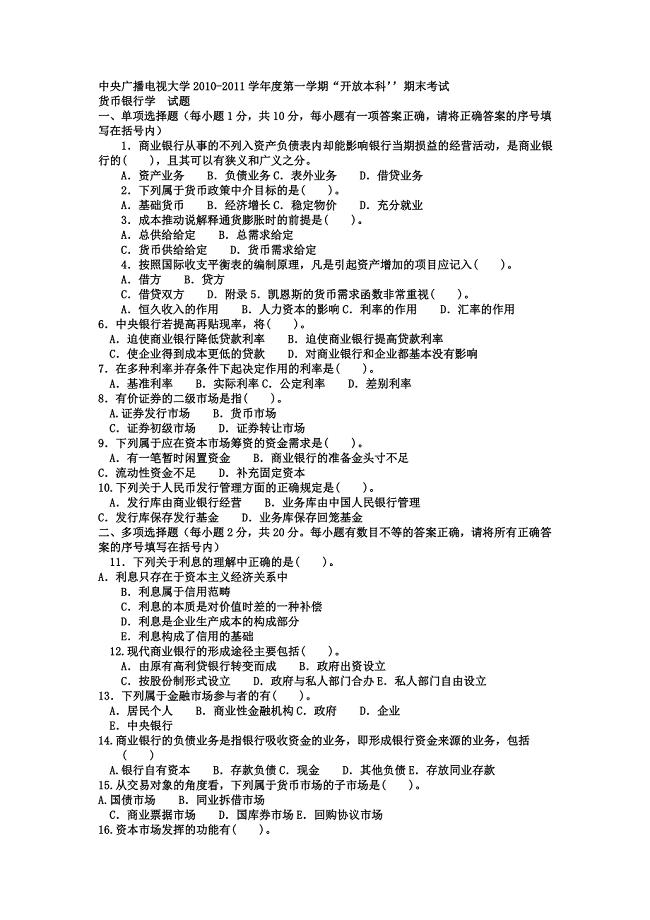

2023年电大本科工商管理货币银行学试题及答案

毕节智能制造高端装备项目商业计划书

![[人教版]七年级下册数学期末考试试卷附答案解析](https://union.152files.goldhoe.com/2023-12/25/d53de15b-9649-4b1e-88eb-186ed344478d/pic1.jpg)

[人教版]七年级下册数学期末考试试卷附答案解析

对个人评价自查报告

浩然文化研学旅行实施方案

东北大学21春《水文地质学基础》离线作业一辅导答案39

高支模监理实施细则

(精选)2022年居间合同模板集锦十篇

我的分层作业设计

现代测试技术课程填空

公司销售工作计划标准范本(7篇)

破译信息给予题1

基于PLC的搅拌机控制系统模板

令我尊敬的人3篇作文400字

2021年卫生院十星创评实施方案

公路工程试验检测的重要性

2020年的厨房设备买卖合同

市政道路与排水工程施工技术交底汇编

市政道路与排水工程施工技术交底汇编

2023-02-14 42页

平均数及其估计

2024-02-26 4页

弱电智能化施工组织设计方案范本

2023-04-21 66页

《心之力》最完整版

2023-01-19 6页

2016年XX公司薪酬管理办法(试行)

2023-06-03 6页

预算员辞职报告

2022-10-22 9页

小学五年级班主任工作安排

2022-09-13 60页

医院消防演练方案

2024-01-09 5页

创业策划模板合集五篇

2022-09-03 16页

中职社会实践总结

2023-04-16 5页