全过程造价控制管理成效

3页

全过程造价控制管理成效简述港华公司全过程造价控制管理成效 近年来由于_市天然气发展及需要_燃气有限公司(简称:_公司)承担了很多大型的燃气工程任务如川气东送、双龙高压、河西综合楼等项目由于这些工程投资大、工期长、工程复杂普通模式的最终审计已不能满足该类造价控制需要取而代之的是全过程造价控制日益得到重视。设计阶段虽然是造价控制重点但由于_公司的体制问题造价人员很少介入所以本次提到的全过程造价控制指施工阶段造价控制简单点说就是“跟踪审计”。 经过近些年来对大型燃气工程的跟踪审计施工阶段的全过程造价控制的优点和成效是显而易见的主要体现以下几个方面: 1、定期参加工程例会。对工地现场情况做到心中有数避免以往事后审计的种种不便。 2、在进度款支付由于专业造价人员的介入有效避免以前出现过的进度款多付及超付的局面降低工程风险。 3、对变更及索赔事项及时审核避免了以前的“干完在给钱”和“不给钱就不干”的状况发生对变更事件做到动态管理。 4、对暂估材料进行市场询价协助工程管理部门材料组的定价有效抑止材料虚高现象。 5、定期编制跟踪审计报告、专题报告、合理化建议给工程管理部门为工程管理部门对工程进行动态的管理提供了有效的支持性文件。 本人因配合会计事务所对本公司燃气工程的跟踪审计工作切身体会到了跟踪审计在项目管理发挥的积极作用同时也发现跟踪审计在项目实施中遇到到一些问题主要体现几个方面: 1、跟踪审计不是“第二监理”、“工程顾问”跟踪审计应围绕“造价控制”这个中心开展工作参加与工程造价控制有关的工作会议如工程例会、合同评审会、结算协调会等处理与造价有关的事项如新增单价审核、签证工程量的审核等。但有的项目管理者或监理认为既然有跟踪审计人员在什么事情都要跟踪审计参与并提出意见把跟踪审计人员当成了“第二监理”或“工程顾问”造成工程造价方面无暇顾及。 2、对跟踪审计的价值认识存在误区跟踪审计价值应体现在造价控制上但有些工程管理人员认为跟踪审计是上面派来监督、审核自己的对审计人员持敬而远之的态度审计人员开展工作有一定难度。 从实践中看实行在施工阶段全过程造价控制工作可以较好的工程造价有效的节约建设资金能为工程的竣工结算提供真实的数据为工程结算顺利进行奠定的坚实的基础同时也能获得大量工程造价全过程控制的数据为今后的工程造价管理提供了宝贵的经验。 第 页 共 页

《全过程造价控制管理成效》由会员M****1分享,可在线阅读,更多相关《全过程造价控制管理成效》请在金锄头文库上搜索。

一年级期中考试卷子

小学生共建和谐校园演讲稿

拆除旧路面施工方案

高考散文阅读题题型及答题技巧

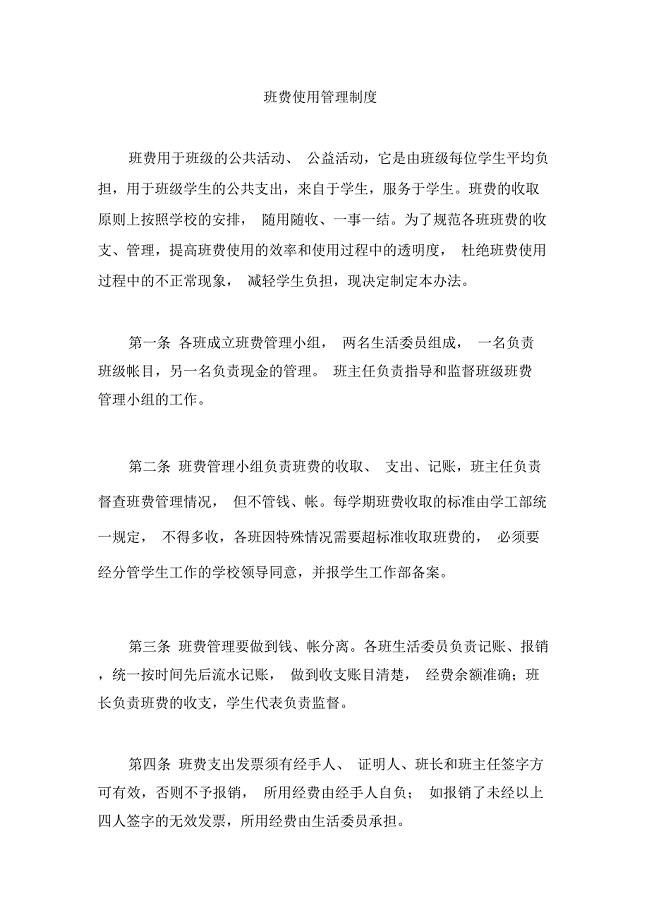

班费使用管理制度

浙江宁波北仑区七校精准教学联盟2020-2021学年七年级上学期数学期中考试试卷

【2012专题复习】专题十 认识社会与价值选择

定向耦合器特性的测量

脚手架搭设施工组织设计

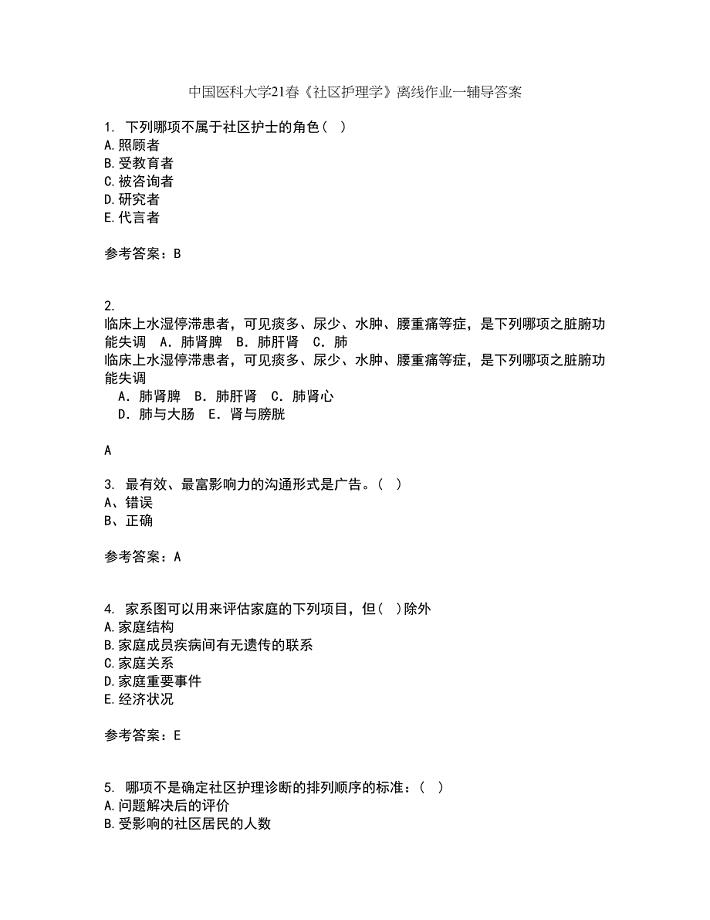

中国医科大学21春《社区护理学》离线作业一辅导答案66

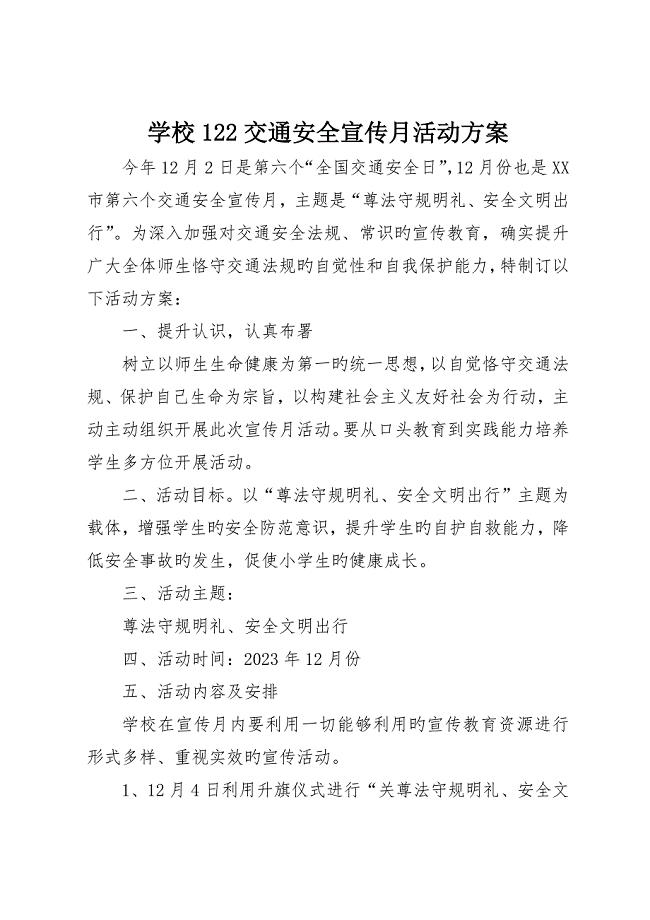

学校交通安全宣传月活动方案

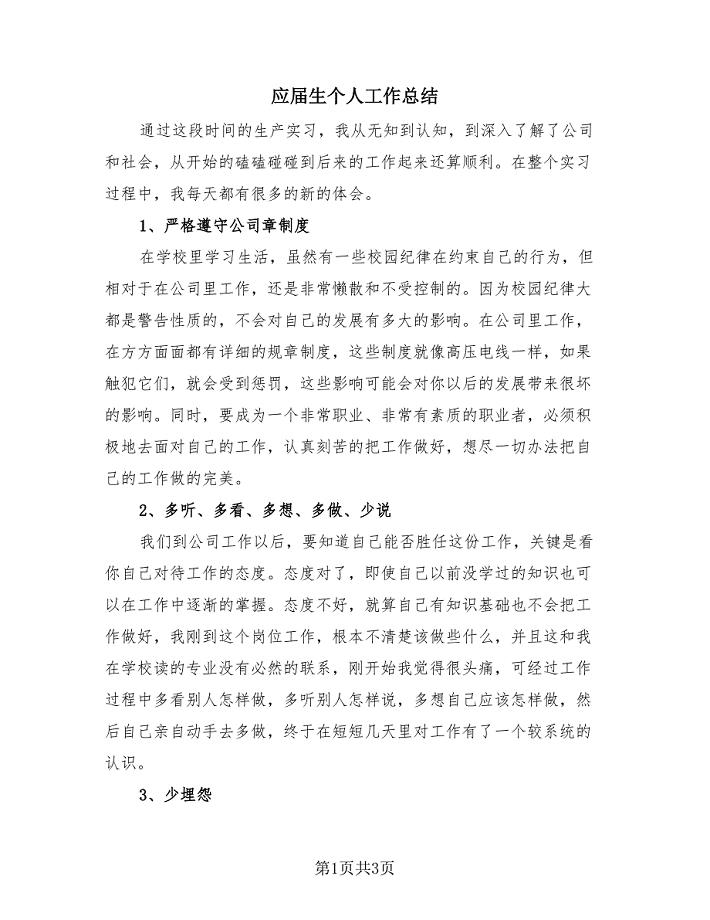

应届生个人工作总结(2篇).doc

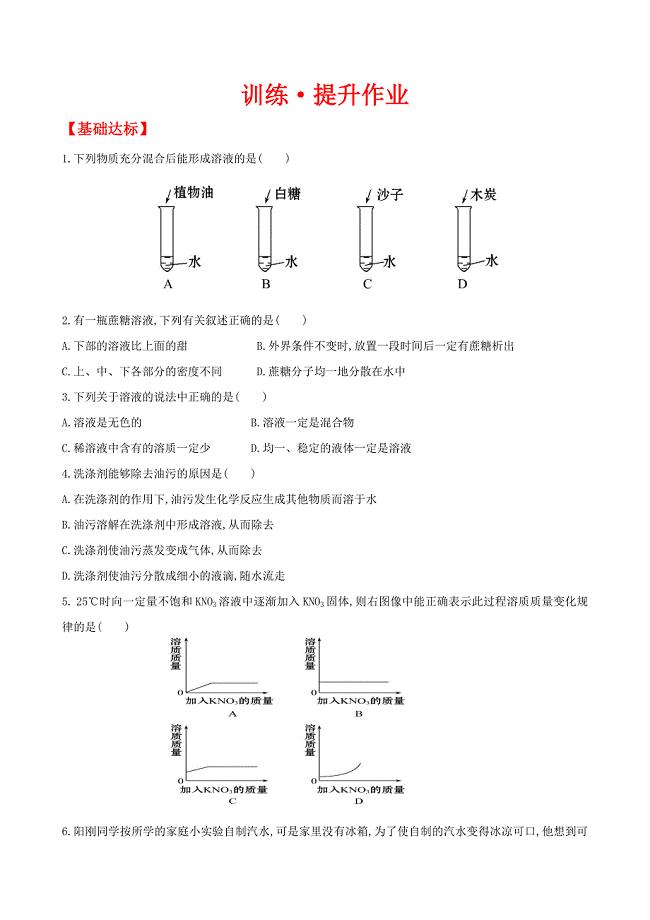

第一节溶液的形成练习题

房产销售年终总结(3篇).doc

泸西县盐化工研发项目可行性研究报告_模板

酒店客房实习工作总结(2篇).doc

平面设计合同的范本(5篇)

pt100温度传感器资料

管理创新月活动总结范文.doc

中小学教师总结的工作个人报告

蚕办公室信访稳定工作总结

蚕办公室信访稳定工作总结

2022-08-24 12页

区分居民养老保险和职工养老保险

2022-10-04 19页

小学生勤俭节约演讲稿例文

2022-10-05 5页

2021年乡镇企业办主任岗位竞职演讲稿.doc

2023-01-25 3页

班费使用管理制度

2022-12-04 15页

2021年度儿科护士节演讲.doc

2023-04-30 3页

浙江宁波北仑区七校精准教学联盟2020-2021学年七年级上学期数学期中考试试卷

2022-07-26 10页

2022年关于足球的演讲稿

2023-10-11 8页

农产品质量安全监管半年总结

2023-05-13 9页

真锅月饼场营销策划书

2023-09-14 16页