论会计人员的职业道德

11页

1、河南理工大学2011届毕业论文论文 题目: 论会计人员的职业道德姓 名: 专 业: 班 级: 指导 教师: 日期:2011 年 2 月 14 日2摘 要会计规则是市场经济的基础规则之一。随着经济全球化的发展,会计资料已成为国际通用的商业语言,在国际经济发展中发挥着越来越重要的作用。会计信息是实现资源合理配置的重要依据,是管理者、投资者、债权人以及政府部门改善经营管理、评价财务状况、做出投资决策和进行宏观管理的重要依据。没有真实可靠的会计信息,企业就不可能正确地进行管理决策,投资者和债权人的利益就得不到合理保护,金融证券市场就会缺乏透明度,市场风险就得不到有效的防范化解没有会计业的规范发展,就不可能有完善的市场经济,市场经济的基础就会动摇,市场经济的大厦就会崩溃会计道德是特定经济基础之上建起来的上层建筑。它是体现经济基础的性质,反映经济基础的要求。它必须反映现实,高于现实并能指导现实。诚信原则,是会计工作的基本准则,也是新时期构建和谐社会的一项根本要求。关键词:会计人员 职业道德 诚信目录摘 要2关键词:2一、会计职业道德概述41.1 会计职业道德的含义41.2 会计职业道德内容41.2

2、.1.爱岗敬业。41.2.2.诚实守信。51.2.3.廉洁自律。51.2.4.客观公正。51.2.5.坚持准则。51.2.6.提高技能。51.2.7.参与管理、强化服务。5二 会计职业道德现状分析52.1会计信息的失真。62.2会计人员职务犯罪时有发生。62.3会计人员知识结构老化, 业务素质有待进一步提高。62.4部分会计人员工作责任心不强, 缺乏应有的职业谨慎。72.5监督体系不健全、 监督机制不完善。7三、加强会计职业道德建设的对策与措施73.1建立和健全会计法规体系,加大执法力度,法治与德治相结合83.2健全监督机制,建立职业道德评价体系83.3净化会计职业环境,切实解决会计人员后顾之忧93.4加强对会计人员的继续教育,提高会计人员的整体素质和业务素质9四 建立会计人员诚信档案9参考文献:11会计工作作为经济管理工作的重要组成部分,经济越发展,会计越重要,特别是会计人员的职业道德在维护社会主义市场经济秩序、加强经济管理、提高企业经济效益、防止经济腐败中起着越来越重要的作用。朱镕基同志在北京国家会计学院题出“诚信为本,操守为重,坚持准则,不做假账”的校训,便是对广大会计工作者提出

3、的基本职业道德要求。近年来,我国会计人员职业道德缺失,会计行为不规范,导致会计信息失真,特别是会计人员做假账以达到偷税漏税,非法占有、使用或转移资金,贪污腐败等非法目的的情况已经引起社会各界普遍关注。在市场经济发达的美国,尽管有着比较健全的信用体系和会计准则,但近年来也频频报出因人为因素导致财务报告信息失真而予以修正的大型企业就达数百家之多。 我国正处在社会主义市场经济体系建设初期,必然存在因为会计职业道德缺失而导致会计信息失真的问题。会计信息失真会使身为市场管理者的政府、企业管理层、投资人、债权人和其他利害关系人对经济管理、企业管理、企业未来前景的预测和决策产生误导,导致企业经营管理混乱,政府对经济的宏观调控决策出现偏差,损害相关利害关系人的利益,还可能会为经济犯罪提供机会,滋生腐败,增加社会的不安定因素。会计信息失真已是会计界乃至整个经济社会中的一大公害,严重影响了我国市场经济的建设和经济的稳步发展,会计职业道德也陷入了严重的社会信任危机。因此,国家、社会和单位必须加强对会计人员的职业道德教育,会计人员也必须自觉的加强自身职业道德修养,提高职业道德素养,做一个勤勉、尽责、合格的会计

4、人员。 一、会计职业道德概述 1.1 会计职业道德的含义 会计职业道德是指在会计职业活动中应当遵循的、体现会计职业特征的、调整会计职业关系的各种经济关系的职业行为准则和规范。它是会计人员在进行会计活动、处理会计关系时形成的职业规律、职业观念和职业原则的行为规范的总和。它体现了会计工作的特点和会计职业责任的要求。 1.2 会计职业道德内容 会计职业道德内容主要包括以下几个方面: 1.2.1.爱岗敬业。要求会计人员正确认识会计职业,树立爱岗敬业的精神,戒懒、戒惰、戒拖;热爱会计工作,敬重社会职业;安心工作,任劳任怨;严肃认真,一丝不苟;忠于职守,尽职尽责,切实对单位、对社会公众、对国家负责。 1.2.2.诚实守信。要求会计人员做老实人,说老实话,办老实事,不搞虚假;保守秘密,不为利益所诱惑。 1.2.3.廉洁自律。要求会计人员树立正确的人生观和价值观,自觉抵制享乐主义、个人主义、拜金主义;公私分明、不贪不占;遵纪守法、清正廉洁,自觉抵制行业不正之风。 1.2.4.客观公正。要求会计人员端正态度,依法办事,实事求是,不偏不倚,保持应有的独立性。 1.2.5.坚持准则。要求会计人员熟悉国家法律

《论会计人员的职业道德》由会员壹****1分享,可在线阅读,更多相关《论会计人员的职业道德》请在金锄头文库上搜索。

消防的应急预案范文(通用5篇)(最新)

工地现场监理管理办法

广安特种陶瓷技术创新项目申请报告【模板范本】

救灾帐篷项目申请报告可行性研究报告

五年级景色作文300字

东北大学21春《机械设备电气控制含PLC》离线作业一辅导答案38

领导艺术与教练技术的具体表现

吉林省吉林市中考化学复习练习 常见气体的检验与除杂方法71 新人教版

2022年北京市顺义区投资促进服务中心招考聘用模拟试卷【附答案解析】(第3次)1

2021报社个人工作作风自查报告

2022公务员(国考)-公共基础知识考前拔高名师测验卷50(附答案解析)

区交通局科学发展观学习教育工作总结

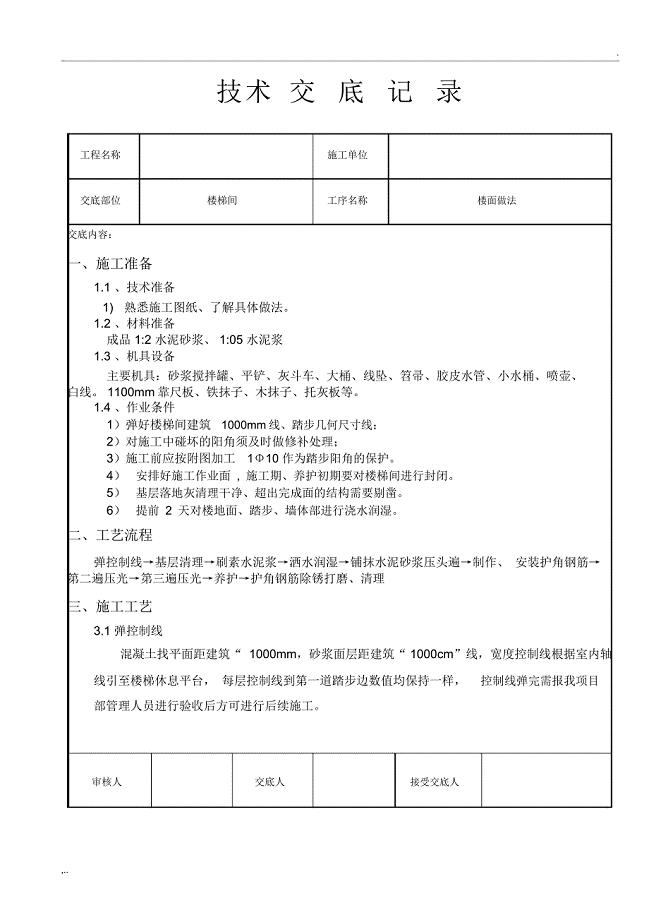

楼梯踏步施工技术交底

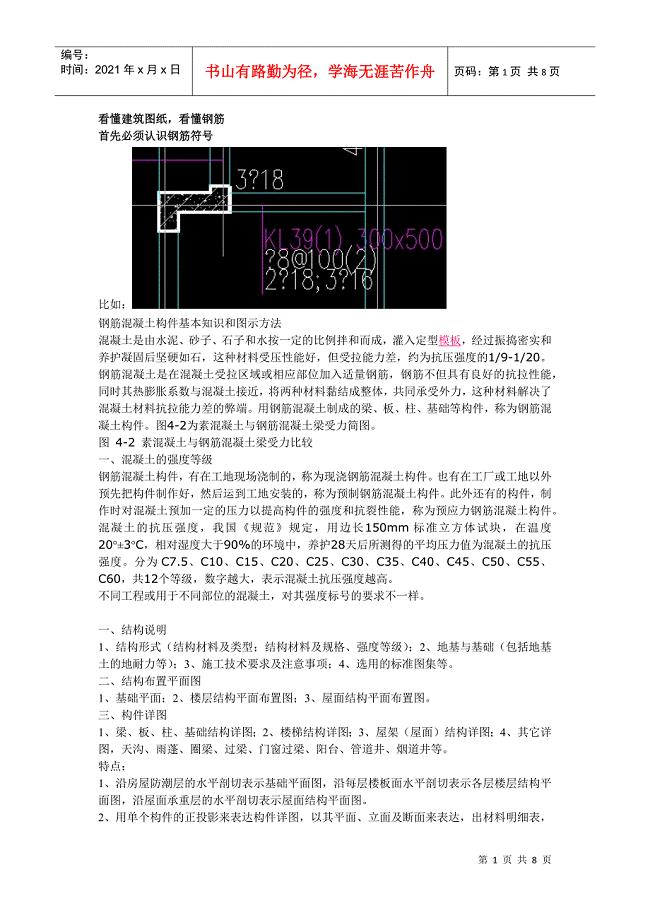

如何看懂建筑钢筋图纸

保密工作落实情况汇报202X年保密工作自查情况汇报

![[精编]小学生自我介绍中英文](https://union.152files.goldhoe.com/2023-11/1/45bc2c98-9f70-4273-a700-537d3438e9b7/pic1.jpg)

[精编]小学生自我介绍中英文

初中八年级数学教学反思

![铁路建设工程监理规范方案[2007]](https://union.152files.goldhoe.com/2023-8/31/e3571603-56a0-4cac-9ea2-c44f8791f649/pic1.jpg)

铁路建设工程监理规范方案[2007]

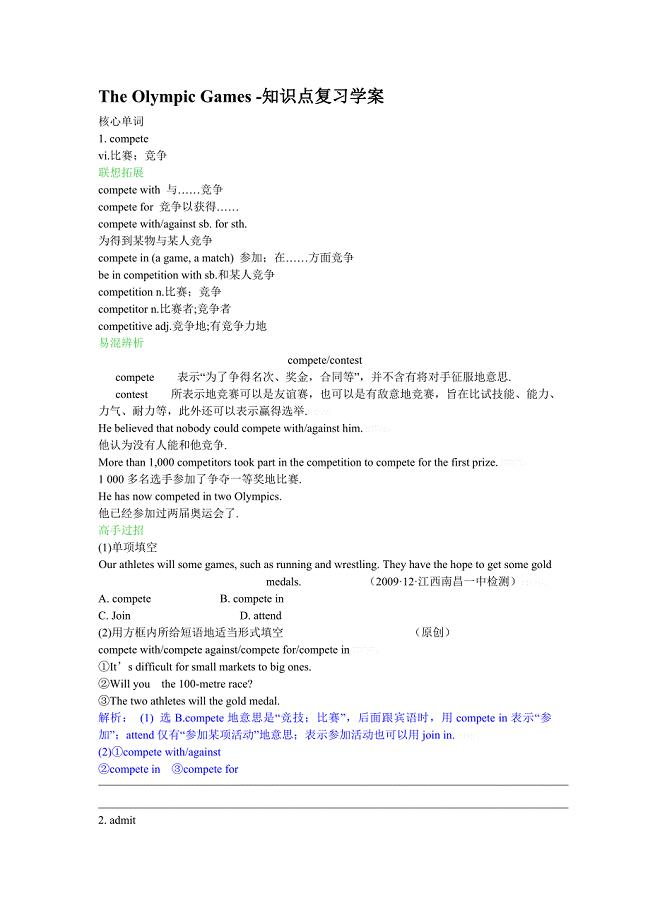

TheOlympic-Games--知识点复习优秀教案

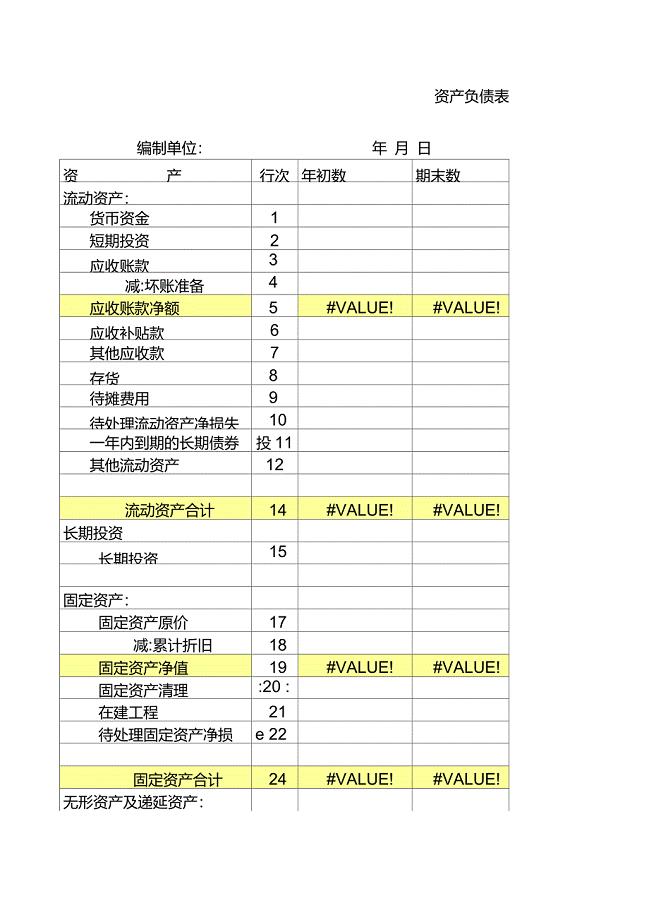

财务会计报表内含各行业36种财务会计报表格式

【精品】特种作业人员管理档案

【精品】特种作业人员管理档案

2022-08-21 7页

学习群众路线心得

2023-12-10 2页

网络管理员考试历年试题及解答合订本

2023-05-15 118页

2022有关班会主持词模板锦集八篇

2023-01-23 23页

物业中节活动方案

2024-01-30 18页

诗歌散文欣赏教学设计教案将进酒教学设计

2022-09-29 7页

2022幼儿园开学典礼演讲稿范文3篇

2022-09-05 5页

2023年大学趣味运动会策划书

2024-02-11 49页

房地产公司经营计划

2023-12-18 24页

大学生求职自荐信汇编15篇(精品模板)

2023-04-15 22页