国际会计英国会计.doc

17页

1、英国会计环境及其特征研究摘要:英国是创造“真实与公允反映”概念的国家,目前这一概念已被欧盟国家正式接受,而且也对世界上许多其他国家产生了重要的影响。英国在会计审计领域中作出了许多开创性贡献,奠定了形成广泛且长久的英国会计模式的基础。英国会计模是以英国会计理论和实务为代表的、以要求公司财务报表给予“真实与公允反映”为特征的一种国际会计模式。英国会计模式是世界上产生较早、你是较久的一个模式。英国工业革命以后,随着生产力的提高、生产规模的扩大,产生了许多不同以往的会计问题,在解决这些会计问题的过程中,英国会计师创造了许多新的会计理论、方法、技术和制度,从而逐渐传播到了其他许多国家,尤其是英联邦国家。英国现代会计和审计的发展都曾经作出过重大的贡献。英国是现代会计的发祥地,由于其在政治经济上的特殊地位,无论是在历史上还是现代,英国的会计理论和实务在世界范围内都具有重大的影响,其影响力不仅限于英联邦的40多个国家,而且扩展到英联邦以外的许多国家。构成英国会计环境的两大组成部分是法律约束和行业自律。法律约束主要是官方通过立法的形式,将政府的有关政策主张法制化,从而使会计活动在发来的框架内有序进行;行

2、业自律这是通过会计职业界自我约束的各种方式对会计实务和会计职业界本身进行管理。在英国,公司法一直是会计制度的主要法律依据,由公司对会计提出总括框架,再有会计职业团体制定会计准则对会计实务进行具体规范。这样,公司法的执行在很大程度上依靠会计职业团体通过制定具体规则来完成。关键词:会计准则 职业团体 真实公允 财务报告一、英国简况英国全称“大不列颠及北爱尔兰联合王国” , 由大不列颠岛、爱尔兰岛北部及附近的很多小岛组成,领土总面积24 .4万平方公里。其中大不列颠岛又分为英格兰、威尔士和苏格兰三部分。它是典型的资产阶级议会制的君主立宪制国家, 实行的是 “ 三权分立” 的政治体制。英国政治法律制度影响市场经济运行的一个显著特点是政策法制化。英国历届执政党政府总是将其各项政策主张通过立法的形式, 使其法制化, 从而使经济活动朝着法制化、有序化的轨行。有全国收入政策法、工资和价格法、工会及劳资关系法、就业法、消费者保护法、商品销售法、工业法、公司法、公平贸易法、竞争法等一整套法律体系。英国市场经济体制是以私人和私人集团产权占有和产权商品化为基础, 以企业自主决策为主进散决策, 以完善、规范和法

3、制化的市场机制作为资源配置的主要手段、并辅之以必要的宏观间接调控手段来管理经济活动。英国除在二战后到. 年代之间国有化企业一度有较大发展外, 其余时期始终坚持产权私人占有为主的原则, 个人和私人集团在英国经济中占主导地位, 生产约. 的国民生产总值,而国有化企业主要集中于燃料、动力、交通运输、邮政电信、电力、英格兰银行等部门。在以私人占有为主的市场经济中, 英国建立了现代经济意义上的产权商品化制度。企业所占有的生产资料作为商品可以转让或出卖, 亏损或破产时可以用生产资料抵债.这样可以使生产资料转移到经济效益高的部门和企业里, 明确企业产权收益与市场风险的关系, 使企业根据市场信号来购进或转移生产资料, 根据资产收益的市场行情, 考虑扩大自己的生产资料以增加收入或减少自己的生产资料以避免损失, 从而使所有资产在全社会范围内得以转让、兼并和改组。政府对经济的干预主要是通过各种间接经济政策、经济手段和措施来实施的。如通过财政政策、货币政策、信贷政策、收入政策、税收和福利政策来控制总需求. 通过改变利率, 制定和协调贸易、产业、外汇、免税、补贴等政策来促进积极竞争以刺激总供给。二、英国会计模式

4、的特点(一)“真实与公允的反映”要求至高无上该观点是英国公司法提出的对公司财务会计和报告要求的指导思想。它的一般要求是,公司财务报告必须符合公司法和公认会计惯例的规定,公司如果这样做了,就被认为是“真实与公允”地反映了公司财务状况和经营成果;如果在某些情况下,按照公司法和公认会计惯例的要求编制财务报表不能给予“真实与公允”的反映时,公司可以不按公司法和公认会计惯例的要求去做,但必须在报表附注中解释原因和产生的影响。在英国会计实务中,财务报告应对公司财务状况和经营成果给予“真实与公允”的反映被认为是压倒一切的最高要求。这一要求是在1948年的公司法中最终确定的。从20世纪40年代末起“真实与公允反映”的概念一直沿用至今,并且通过欧共体的指令一想到欧洲大陆其他国家。(二)努力与国际会计准则的要求协调关于该点,在英国会计准则前言中也作了如下说明:“在制定财务报告准则时,已适当地考虑了国际方面的发展,会计准则委员会支持国际会计准则委员会(IASC)协调国际财务报告的目标。作为这种支持的实际行动,在每一项财务报告准则中均设立了一小节,说明在处理相同课题时它与国际会计准则(IAS)的关系。在大多数

《国际会计英国会计.doc》由会员博****1分享,可在线阅读,更多相关《国际会计英国会计.doc》请在金锄头文库上搜索。

楚雄市关于成立多层次医疗健康服务公司可行性报告

《病 原 生 物 学》练 习 题

人教版三年级数学下册计算题专项课间习题

人生没有过不去的坎

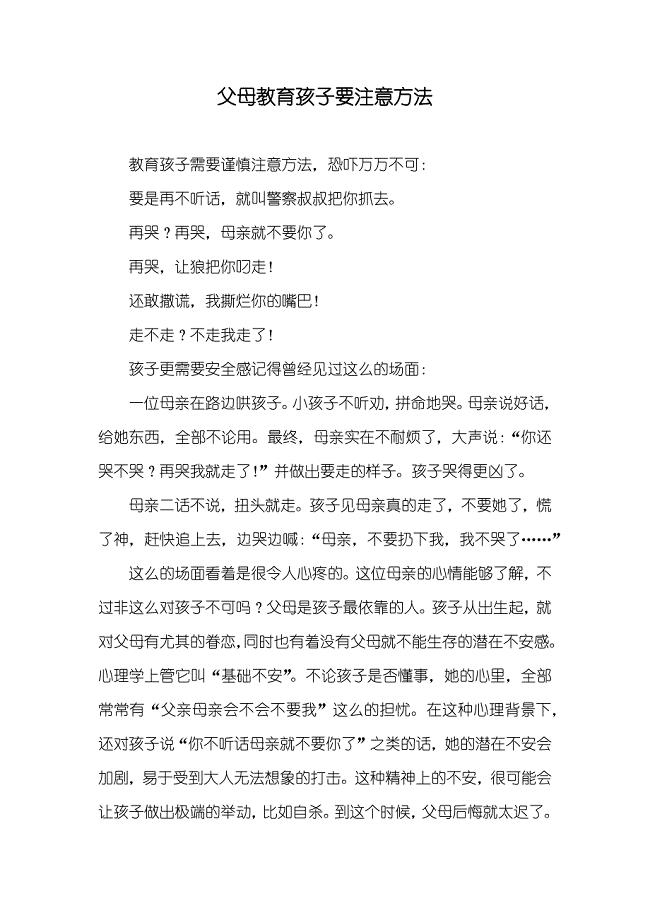

父母教育孩子要注意方法

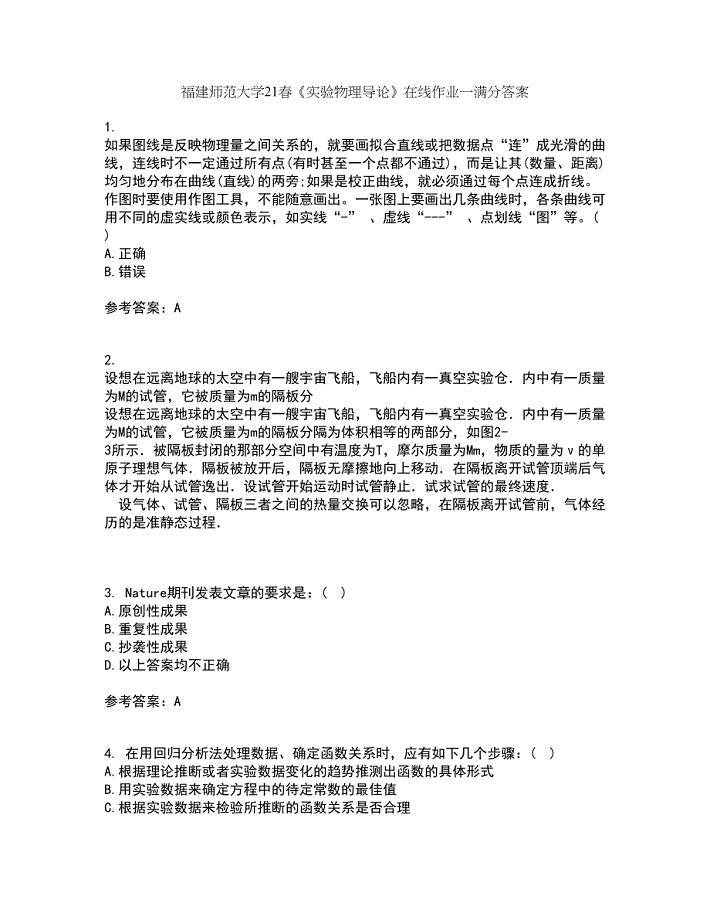

福建师范大学21春《实验物理导论》在线作业一满分答案58

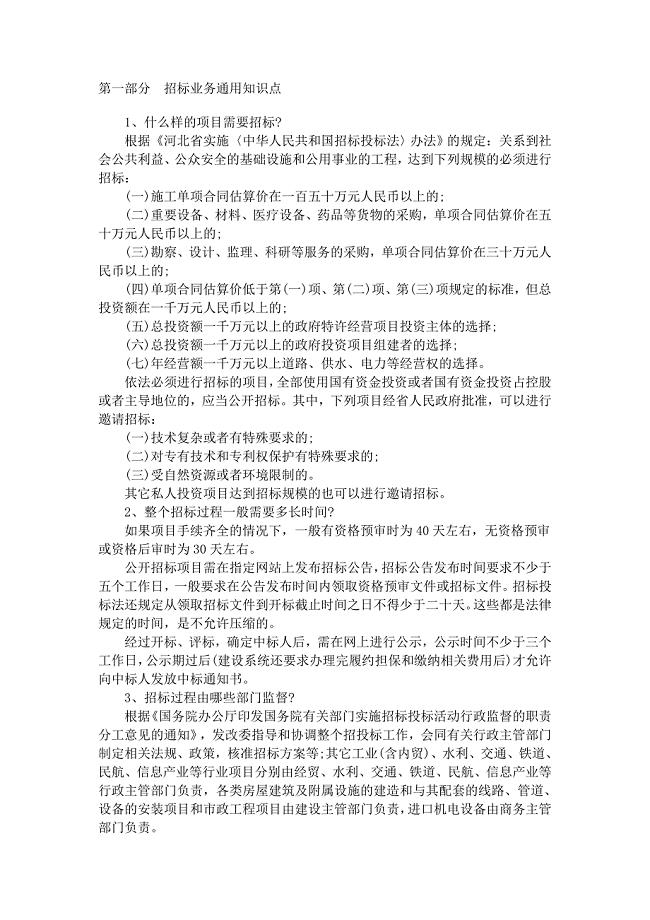

招标采购基础知识

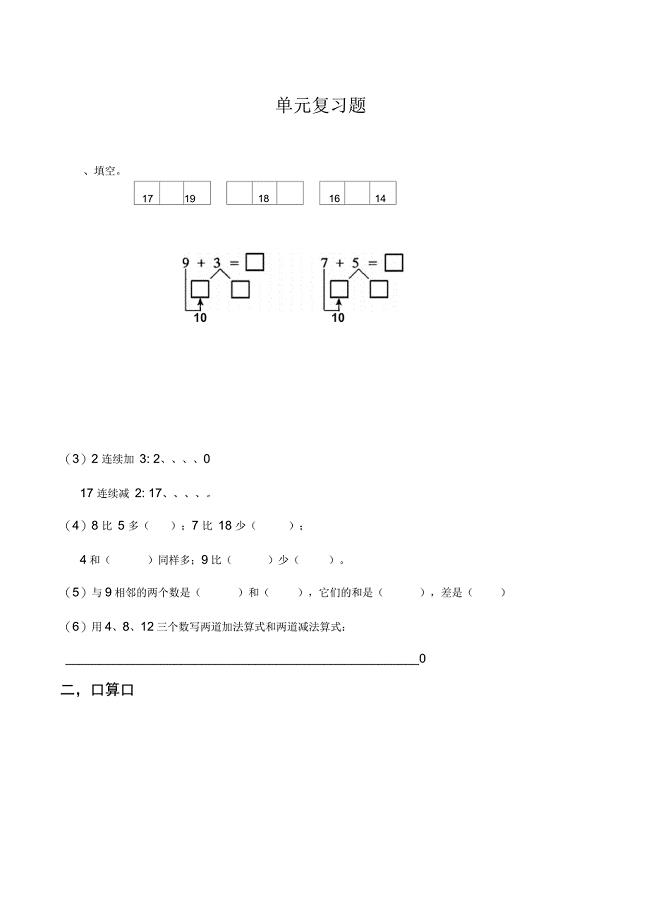

小学文件数学单元复习题

公司个人实习工作总结模板(三篇).doc

最新高中物理必修2第一章单元检测优秀名师资料

作业票(新)02

综合办公室管理工作流程图

2022年学习的苦与乐演讲稿

湛江生物制药项目可行性研究报告

小班数学活动教案:比较大小教案

2012年高考数学冲刺训练之-考前30天选择填空题专项训练

大学生从众心理及行为分析(共4页)

动土作业安全管理制度

2016年教师信息技术能力提升工程测试题及答案

牛顿运动定律案例分析

《建筑设计防火规范》规定消防车道的宽度不应小于,米.doc

《建筑设计防火规范》规定消防车道的宽度不应小于,米.doc

2022-10-28 22页

教育心理学 (2).doc

2023-11-20 15页

龙脉秦岭“金叶”飘香.doc

2023-09-25 70页

新员工转正审批表及其考核表

2023-02-21 5页

医院信息管理系统(HIS系统)说明书

2024-01-16 11页

可编程控制器PLC应用.doc

2023-04-14 30页

电梯安全钳试验记录

2022-09-19 5页

PLC课程设计_饮料罐装生产流水线--精选文档

2023-06-10 12页

必奇蒙脱石散说明书

2022-10-10 3页

SAP计划策略总结--精选文档

2022-10-13 3页