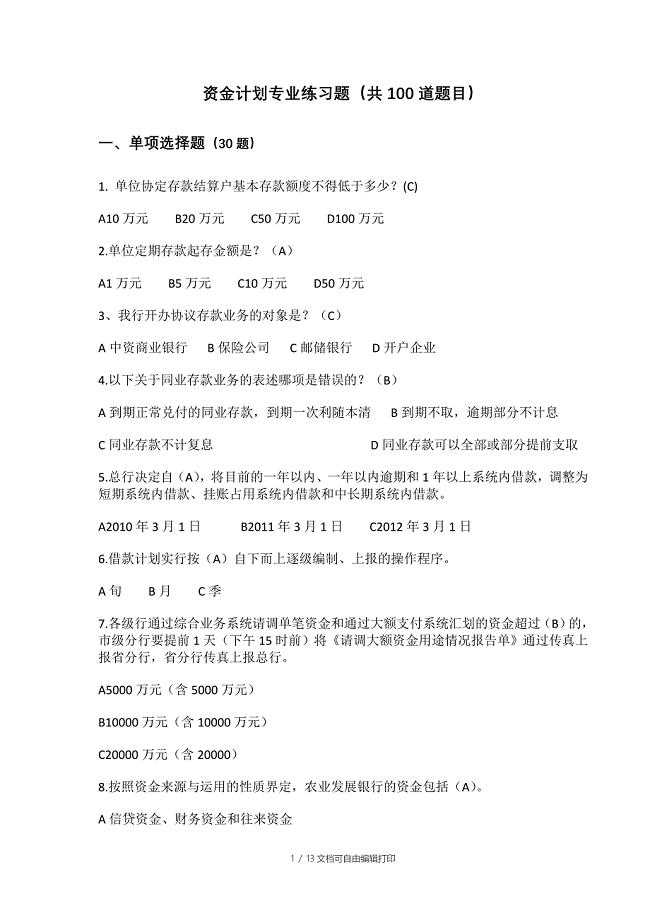

内蒙古财政会计核算暂行办法

9页

1、内蒙古自治区财政国库管理制度改革会计核算暂行办法为了适应财政国库管理制度改革的需要,进一步规范和加强财 政国库管理制度改革单位的会计核算,根据财政部财政国库管理 制度改革试点会计核算暂行办法(财库200154号)和财政国 库管理制度改革单位年终结余资金账务处理暂行规定 (财库 2004 190号)文件精神以及现行有关财政财务管理制度,制定 本办法。一、财政总预算会计核算(一)财政总预算会计对财政直接支付的资金,依据代理银行 每日报来的按部门分“类”、“款”、“项”汇总的申请财政性资金 划款汇总清单,与人民银行汇总划款凭证核对无误后,列报预算 支出,会计分录为:借:一般预算支出、基金预算支出一直接支付贷:国库存款(二)财政总预算会计对财政授权支付的资金,依据财政代理 银行每日报来的按部门分“类”、“款”、“项”汇总的申请财政性 资金划款汇总清单,与人民银行汇总划款凭证核对无误后,列报 预算支出,会计分录为:借:一般预算支出、基金预算支出一授权支付贷:国库存款(三)年终,财政总预算会计对实施财政国库管理制度改革 形成的部分结余资金,按规定实行权责发生制账务处理(其他会计 核算仍实行收付实现

2、制)。财政部门核定预算单位年终结余后,财政总预算会计依据核 定的预算单位用款计划结余(包括实行国库集中支付后财政部门核 准的本年度财政直接支付计划财政批复数于当年财政直接支付实 际支出数的差额)列报支出,会计分录为:借:一般预算支出、基金预算支出贷:暂存款下年度实际支用后,会计分录为:借:暂存款贷:国库存款二、财政国库集中支付会计核算(一)财政国库集中支付会计核算是财政总预算会计核算的延 伸,其会计核算按财政总预算会计制度执行。根据财政国库集 中支付核算的特点,需要在财政总预算会计制度资产类和负债 类分别增设“财政零余额账户存款(编号103)”、“已报结支出(编 号213)”会计总账科目,并设立预算支出明细账。预算支出明细 账应当按一般预算支出、基金预算支出的“类”、“款”、“项”及预 算单位记载(项目支出要记录到项目)。“财政零余额账户存款”科目用于核算财政部门在银行办理财 政直接支付的业务。本科目贷方,登记财政部门当天发生直接支付 资金数;本科目借方,登记当天国库单一账户存款划入冲消数;本 科目当日资金结算后,余额为零。“已结报支出”科目用于核算财政国库资金已结清的支出数 额,当天

3、业务结束后,本科目余额应等于一般预算支出与基金预算 支出之和。年终转账时,作相反分录,借记本科目,贷记“一般预 算支出”、“基金预算支出”科目。(二)具体会计核算规定如下:1、财政部门为预算单位直接支付款项时,财政总预算会计根 据财政直接支付凭证回执联,按基层预算单位分“类”、“款”、“项” 列报预算支出,会计分录为:借:一般预算支出、基金预算支出一财政直接支付贷:财政零余额账户存款2、财政总预算会计依据代理银行每日报来的按基层单位分 “类”、“款”、“项”汇总的申请财政性资金划款汇总清单与中国人民银行国库划款凭证核对无误后,进行账务处理,会计分录为:借:财政零余额账户存款贷:已结报支出一直接支出3、财政总预算会计对于授权支付的款项,依据代理银行报来 的财政支付支出日报,与中国人民银行国库划款凭证核对无误 后,列报支出,并登记预算单位支出明细帐,会计分录为:借:一般预算支出、基金预算支出一单位零余额账户额度贷:已结报支出一授权支付4、年终,财政总预算会计将预算支出与人民银行、代理银行、 预算单位核对一致后进行转账,会计分录为:借:已结报支出-直接支付贷:一般预算支出、基金预算支出-直接

《内蒙古财政会计核算暂行办法》由会员ni****g分享,可在线阅读,更多相关《内蒙古财政会计核算暂行办法》请在金锄头文库上搜索。

七匹狼天地豪情巡回推广会活动实施策划案

七匹狼天地豪情巡回推广会活动实施策划案

2023-10-21 4页

病理工作流程

2024-02-14 5页

消防的应急预案范文(通用5篇)(最新)

2022-08-30 16页

远程监控系统软件的实现毕业设计论文

2023-04-14 33页

原子结构和相对原子质量

2023-09-26 9页

高洁的玉蝉

2022-11-02 6页

洋河酒厂智慧安防方案

2023-02-10 18页

高职历史在职业道德教育的作用

2023-01-27 4页

粮食行业安全生产竞赛试题

2023-08-10 8页

1水文、地质基础资料

2023-07-16 6页