财务杠杆与财务风险回避_3

4页

1、财务杠杆与财务风险回避论文导读:将财务杠杆定义为“企业在制定资本结构决策时对债务筹资的利用”。我们在明确规定了财务杠杆概念的基础上,进一步讨论伴随着负债经营的财务杠杆利益(损失)和财务风险、影响财务杠杆系数和财务风险的因素,以及如何更好地利用财务杠杆来回避财务风险。而财务风险是指企业因使用债务资本而产生的在未来收益不确定情况下由股东主权资本承担的附加风险。关键词:财务杠杆,财务杠杆利益,财务风险一、财务杆杆的涵义财务杠杆是一个应用很广的概念。在物理学中,利用一根杠杆和一个支点,就能用很小的力量抬起很重的物体,而什么是财务杠杆呢?从西方的理财学到我国目前的财会界对财务杠杆的理解,大体有以下几种观点:其一:将财务杠杆定义为“企业在制定资本结构决策时对债务筹资的利用”。因而财务杠杆又可称为融资杠杆、资本杠杆或者负债经营。这种定义强调财务杠杆是在经营过程中对负债的一种利用。其二:认为财务杠杆是指上市公司“在筹资中适当举债,通过调整资本结构给企业带来额外收益”。如果负债经营使得企业每股净收益上升,便称为正财务杠杆;如果使得企业每股净收益下降,通常称为负财务杠杆。显而易见,在这种定义中,财务杠杆强

2、调的是通过负债经营而引起的结果。另外,有些财务学者认为财务杠杆是指在企业的资金总额中,由于使用利率固定的债务资金而对企业股东主权资金收益产生的重大影响。与第一种观点对比,这种定义也侧重于负债经营的结果,但其将负债经营的客体局限于利率固定的债务资金,笔者认为其定义的客体范围是狭隘的,企业在事实上是可以选择一部分利率可浮动的债务资金,从而达到转移财务风险的目的,这点将在后文中论述到。而在前两种定义中,本文更倾向于将财务杠杆定义为对负债的利用,而将其结果称为财务杠杆利益(损失)或正(负)财务杠杆利益。这两种定义并无本质上的不同,但本文认为采用前一种定义对于财务风险、经营杠杆、经营风险乃至整个杠杆理论体系概念的定义,起了系统化的作用。我们在明确规定了财务杠杆概念的基础上,进一步讨论伴随着负债经营的财务杠杆利益(损失)和财务风险、影响财务杠杆系数和财务风险的因素,以及如何更好地利用财务杠杆来回避财务风险。二、 财务杠杆利益(Benefit onFinancial Leverage)通过前论述我们已经知道所谓财务杠杆利益(损失)是指负债筹资经营对所有者收益的影响,是一种结果。负债经营后,企业所能获

《财务杠杆与财务风险回避_3》由会员壹****1分享,可在线阅读,更多相关《财务杠杆与财务风险回避_3》请在金锄头文库上搜索。

业务员个人的年度工作总结(4篇).doc

第二编积累运用第四讲文学常识

aa4美国弹跳训练计划

2020高考物理一轮总复习 课时冲关十一 曲线运动 运动的合成与分解(含解析)新人教版

新入职教师培训大纲

幼儿园教师竞聘园长演讲辞

食品区域销售年终总结

4A广告公司全套管理制度与流程

氨的催化氧化

企业价值增长管理与内部控制管理知识分析报告

浙江省义乌市2021年中考化学真题试题(含解析)

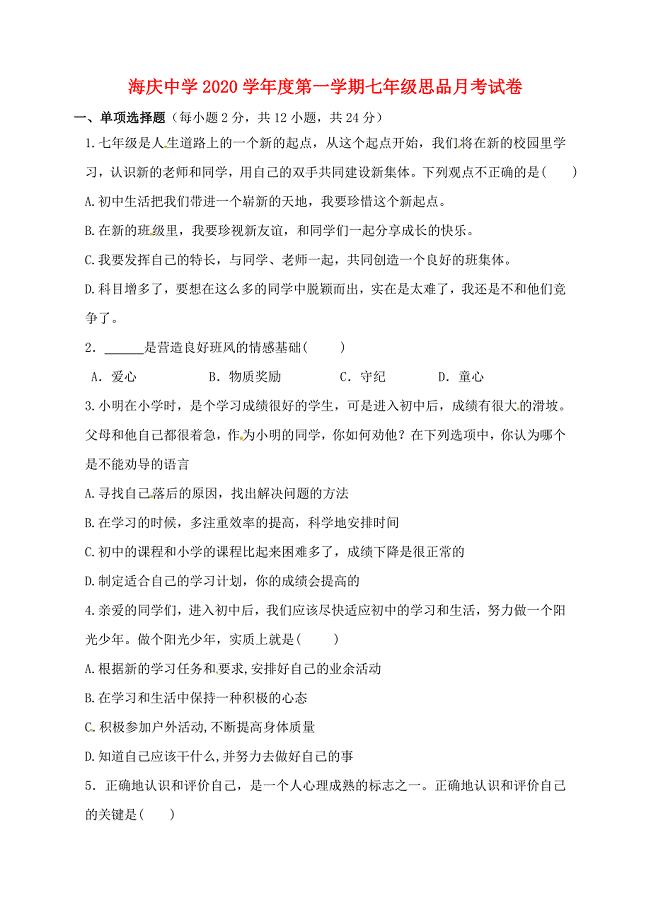

江苏省连云港市海庆中学七年级政治上学期第一次月考试题无答案苏教版

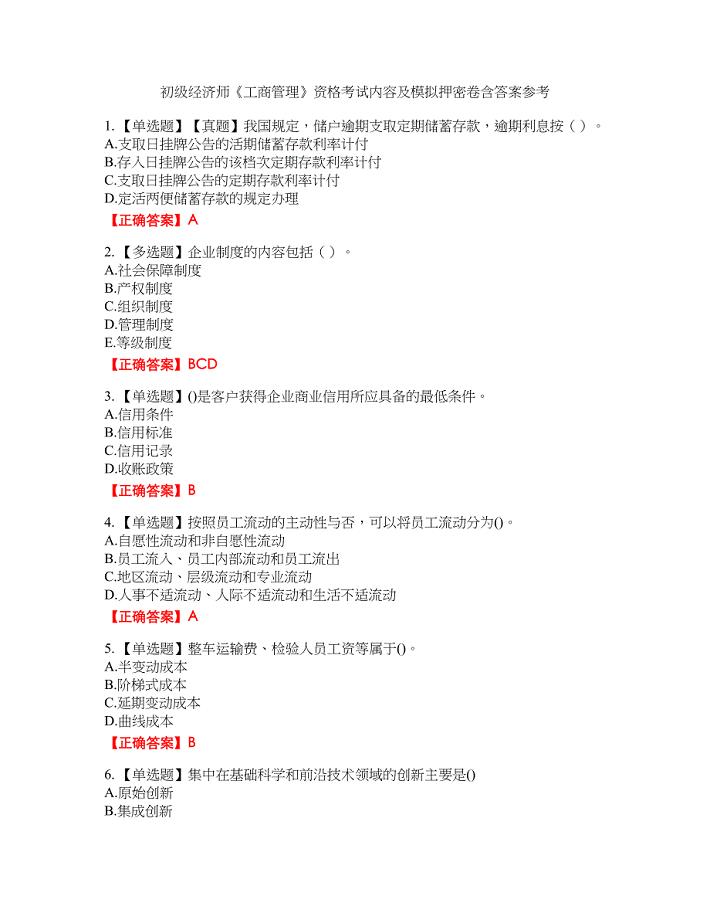

初级经济师《工商管理》资格考试内容及模拟押密卷含答案参考27

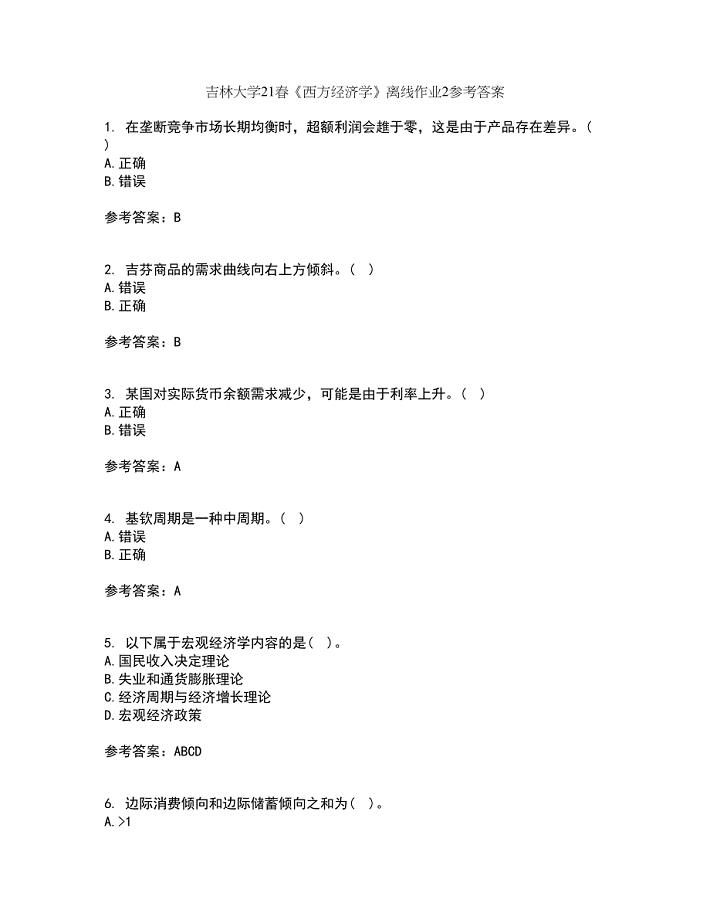

吉林大学21春《西方经济学》离线作业2参考答案14

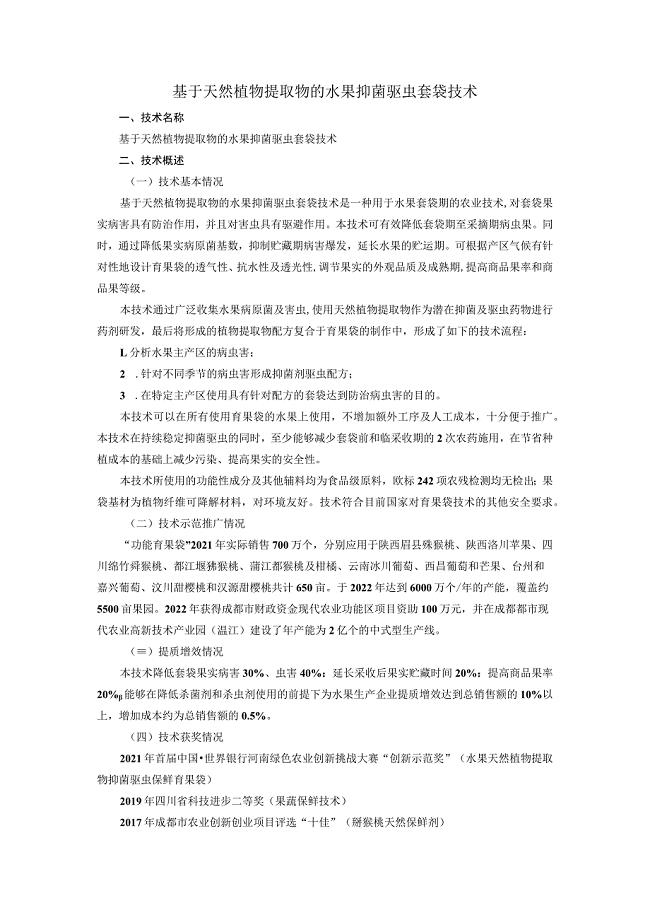

基于天然植物提取物的水果抑菌驱虫套袋技术

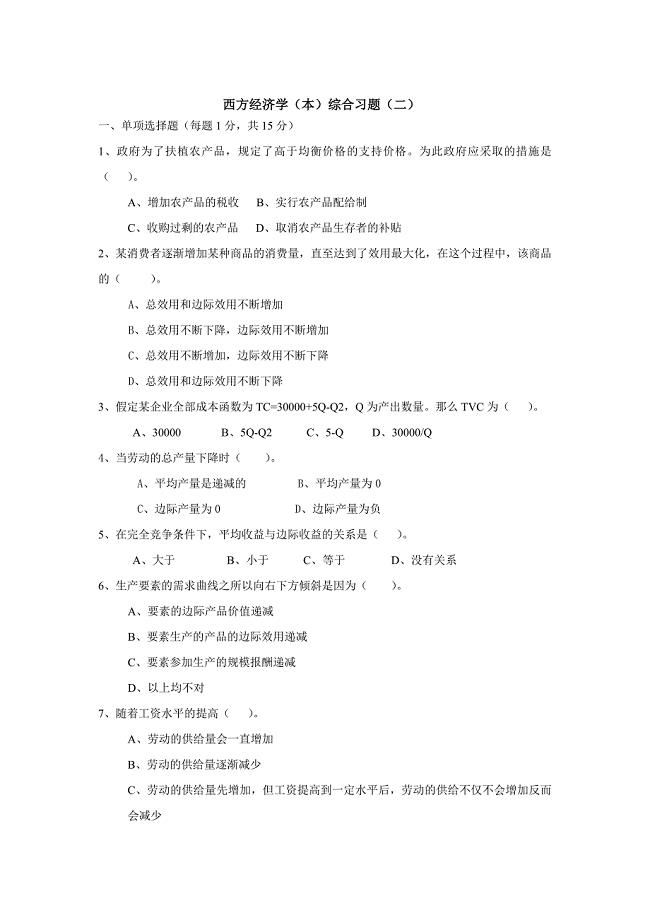

电大考题精选西方经济学期末复习题(二)

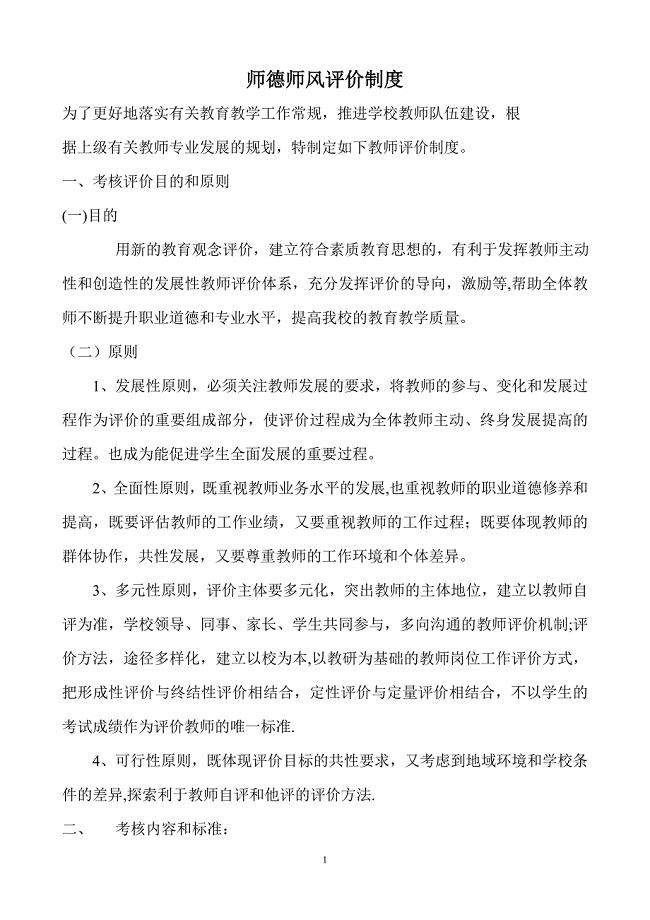

师德师风评价制度

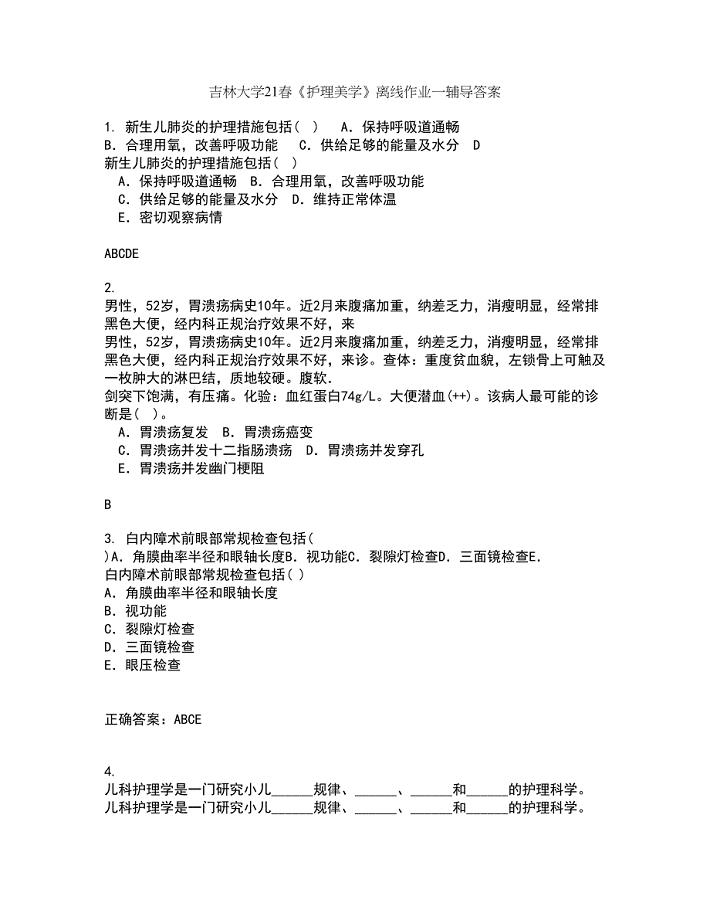

吉林大学21春《护理美学》离线作业一辅导答案76

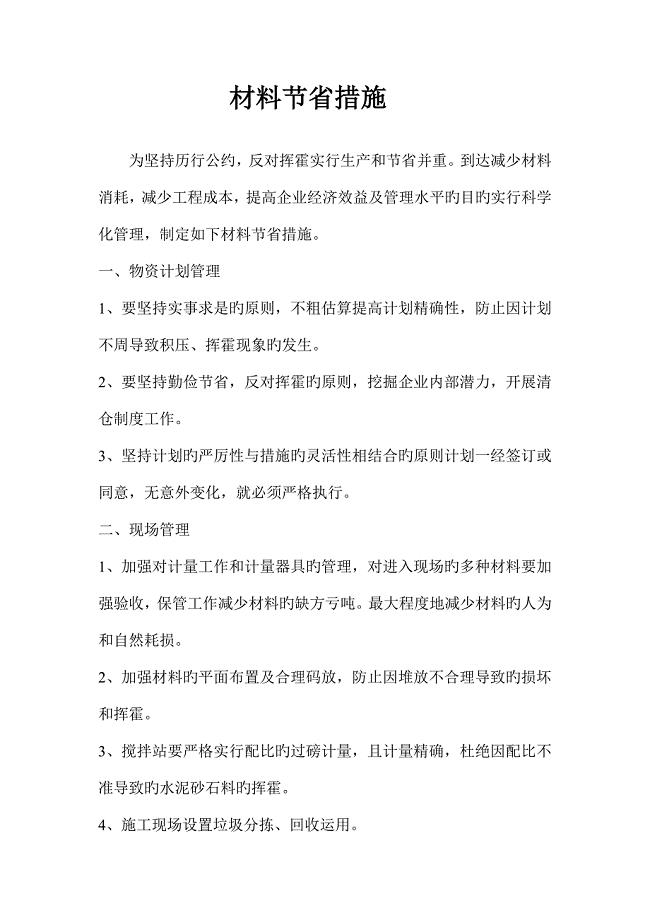

材料节约措施

【精华】酒类实习报告汇编8篇

PMC培训大全(1)

PMC培训大全(1)

2023-05-07 14页

西南大学21春《中级财务会计》离线作业一辅导答案32

2023-06-16 14页

福建师范大学21秋《行政法学》在线作业二答案参考37

2024-01-07 14页

小班环境创设心得

2023-08-19 7页

吉林大学21春《护理美学》离线作业一辅导答案76

2022-09-04 13页

北京师范大学21秋《教育心理学》在线作业二答案参考61

2022-09-25 13页

核桃优质丰产栽培技术理论试题内容及参考答案(修改)

2023-05-02 6页

东北农业大学21春《土地利用规划学》在线作业三满分答案89

2023-04-17 14页

江动股份-经理助理职务说明书(1)

2023-11-13 3页

中国医科大学21秋《病理生理学》在线作业二答案参考66

2022-12-07 14页