企业价值增长管理与内部控制管理知识分析报告

31页

1、改进部控制对企业价值的增长的启示 改进部控制对企业价值的增长的启示 邢天宇引 言:随着科学技术的飞速发展,经济全球化和市场一体化的浪潮迅猛席卷全世界,企业所处的经济环境正发生着重大变化,全球性市场的形成更加剧了竞争的剧烈程度,企业如何才能保持不断成长、在激烈的市场竞争中立于不败之地,已成为一个理论界和实业界共同关注的话题,企业的成长意味着永续经营和可持续发展,企业价值提升是永续经营的核心。企业的价值就在于其创造价值的能力:不断的为顾客、员工、股东和社会创造价值,并最终实现企业自身价值的提升,研究如何提升企业值、企业如何创造价值将成为具有现实意义的重要课题。部控制对于一个企业来说是必不可少的,其重要性也是绝不可以低估的。只有企业的部控制做好了,就可以防止我国企业减少或避免由外界或部产生的风险所带来的影响企业绩效的若干因素。企业的部控制做好了,即使企业自身面临一系列的风险,企业自身便具有了一种抵御风险的能力,同时对我国的所实行的社会主义市场经济也产生了适应性。部控制的作用不仅仅是在财务方面,而且还表现在经营效率和监管这两大方面。传统意义上的企业价值是通过一些数据或数值来体现的,然而通过加强

2、部控制来提升企业价值则是更大围、更高层次的资源配置,成为企业迅速增长的捷径。第一章 企业价值的产生流程中的风险分析1.1企业价值现金流量实体模型的介绍企业价值来源可以运用现金流量贴现模型予以解释。从现金流量折现的角度来讲,企业价值的衡量的决定性因素取决于两个部分:一个是自由现金的流量,一个是加权资本成本的大小。现金流量贴现模型是计算企业价值的根本来源。可以进一步选取现金流量实体模型阐述企业价值的来源。其实体模型表示为:企业实体价值=第t年度实体现金流量/, 债务价值=第t年度偿还债务现金流量/,股权价值=企业实体价值-债务价值,从以上模型中可以看出企业实体价值由股权价值和债务价值两部分构成,其中股权价值是有企业实体价值与债务价值的差额倒推出来。在债务价值的计算公式中,可以看出年限t,第t年度的偿还债务现金流量,债务资本成本成为决定债务价值大小的关键因素。其中,第t年偿还债务的现金流量=偿还债务本金+利息支出-新借债务,债务本金和利息成为企业现金流出量的主要源泉,另外公式中企业对于对外界新举的债务必然形成一个现金流入量,应在债务本金和利息中予以扣除,从而才能得到最终的债权人现金流量。债务

3、资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务成本一般涉及到债券利率和借款利率等构成的资本成本。企业实体价值的计算公式中,年限t,第t年度的实体现金流量,加权平均资本成本三方面来决定。其中,第t年实体现金流量=息前税后利润+折旧和摊销-营运资本-资本支出。其中息前税后利润与折旧摊销构成营业现金流量,这是在没有资本支出和营运资本增长的情况下,经营活动产生的现金流量,但是企业在经营过程中有产生资本支出和营运资金的可能性,所以在企业第t年的企业实体现金流量的计算过程中,必须予以排除。最后的股权价值可以由企业实体价值和债务价值的差值倒挤出。企业价值现金流量实体模型有利于发现企业价值产生过程中的各个环节所发生的风险,为部控制对于风险管理更加具有针对性和准确性。通过寻找企业价值相关的要素对其大小及其大小的变化和影响,防可能发生的风险,保障企业价值的稳步提高。1.2企业价值产生流程中各环节的风险通过企业价值现金流量实体模型,可以发现企业价值的产生过程中的各个环节可能产生的风险,为指导企业通过部控制对这些环节的管理,合理的对风险进行评估预测以及控制。而对风险的掌控,才能有效的提

4、高企业价值。1.2.1融资环节风险融资通常是指货币资金的持有者和需求者之间,直接或间接地进行资金融通的活动。企业为了维持正常的运营过程,其资金来源不能总依靠企业自身积累的资金予以维持。有以下的几个原因:一. 由于经济的快速发展,促使了企业的经营围有了进一步的扩大,企业原有的规模已经不能够适应经济的发展。因此企业必须扩大企业的经营规模,否则必会在惨烈的经济竞争中失败,导致企业若在短时间扩大规模,产生了对外融资的可能性。二.企业发展的初期,由于企业的规模和经营水平尚未达到成熟期的水平。在初始发展时期,企业的成本可能要高于企业所获取的利润,企业急需资金发展自己。一般来说,企业建设之初的自有资金不足于对企业的建设和经营进行支持,因此企业必须向外界进行融资才能维持企业的正常运行,否则企业将会夭折。三.企业在发展的过程中面临着经济风险,政治风险,市场风险,一旦企业遭遇了资金链的断裂,必然会危及企业的生存,企业的自有资金必然不能让企业摆脱危机,必然要通过各种途径进行资金融通,这样才能维持企业生存下去。企业的对外融资的成功与否需要看企业是否企业在未来的时候是否有足够的偿还债务的能力,如果企业在面对种种

《企业价值增长管理与内部控制管理知识分析报告》由会员壹****1分享,可在线阅读,更多相关《企业价值增长管理与内部控制管理知识分析报告》请在金锄头文库上搜索。

平衡计分卡于我国医疗领域中绩效考核的应用分析

高一语文教师工作总结(4篇).doc

教师辞职报告模板9篇【新版】

战略合作意向书

好用的五一劳动节演讲稿模板合集五篇

对大学生电脑需求的调查方案

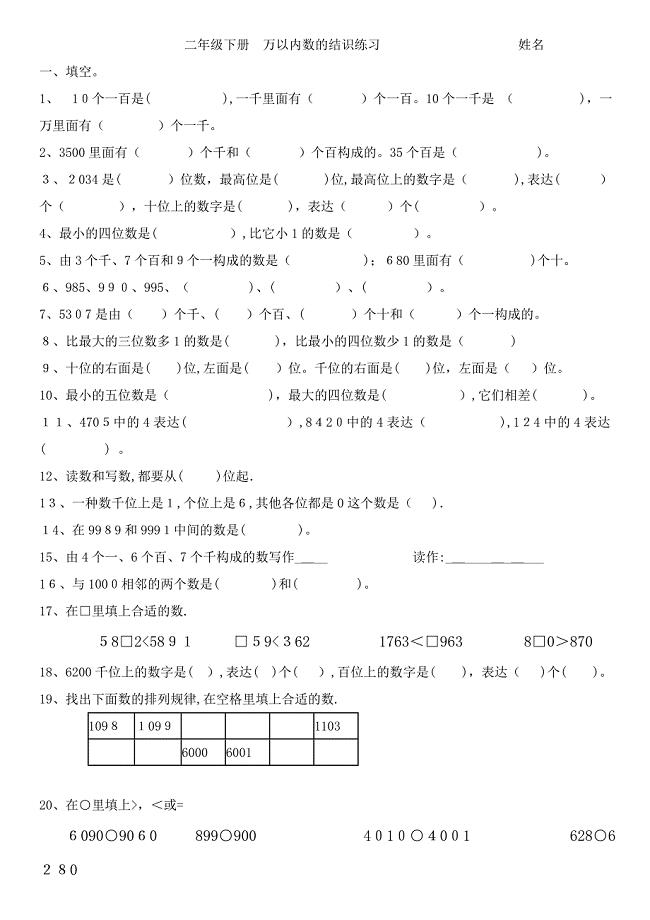

小学数学二年级下册万以内数的认识练习

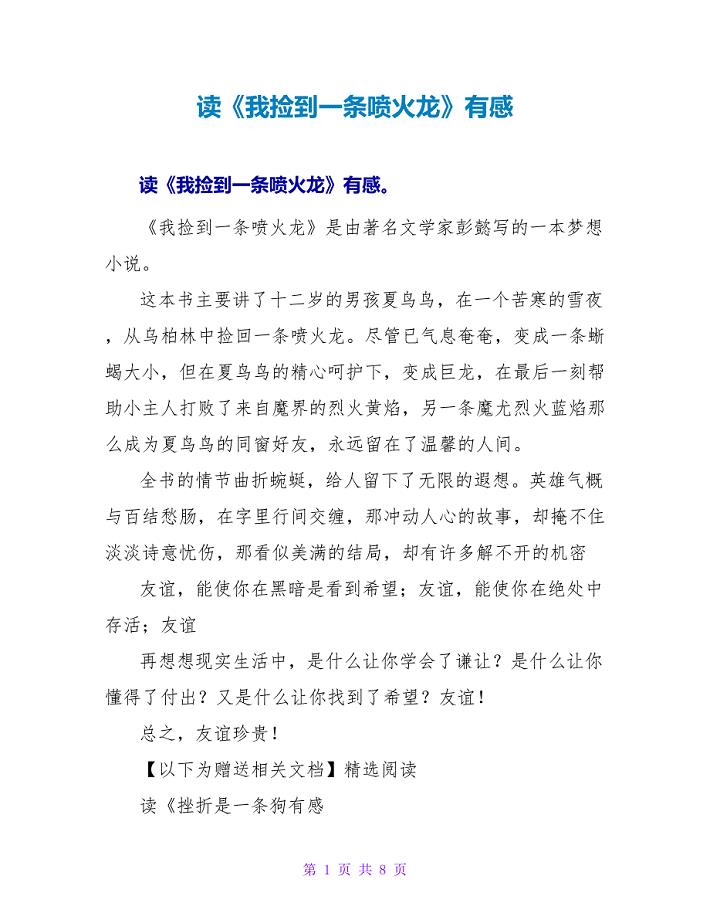

读《我捡到一条喷火龙》有感.doc

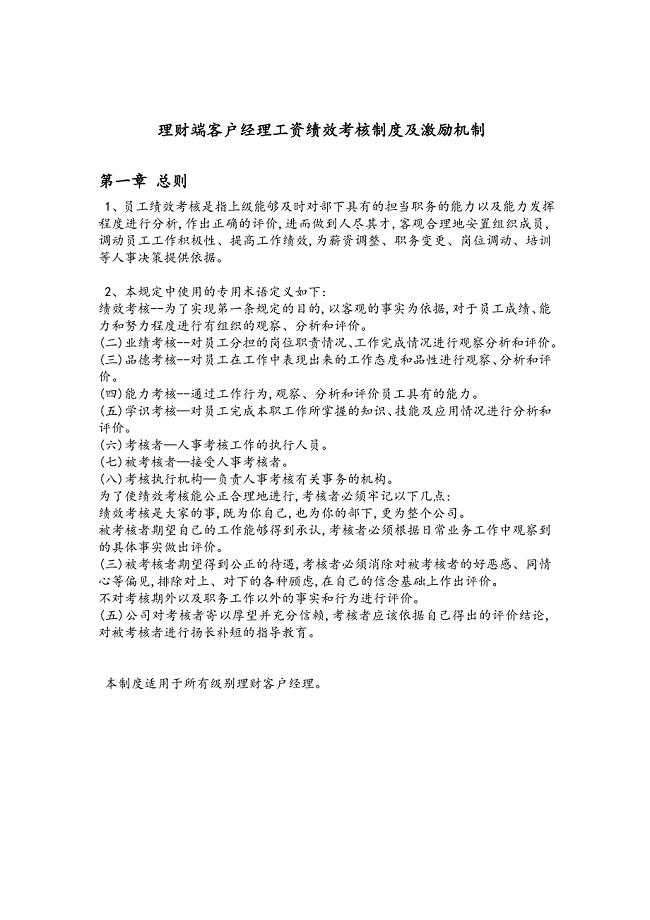

理财端客户经理工资绩效考核制度以及激励机制

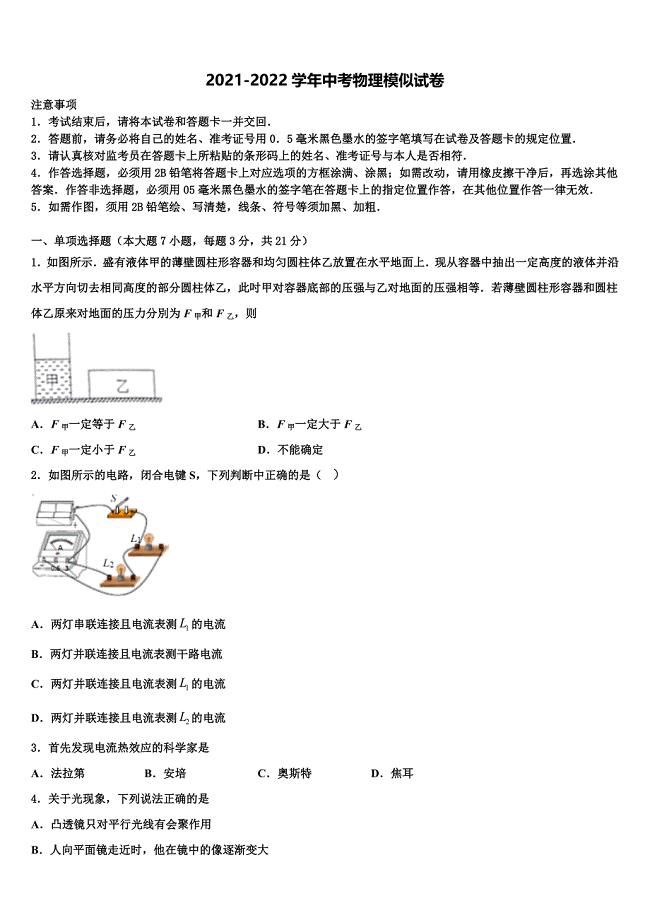

2022届长春市绿园区中考四模物理试题含解析

医院卫生工作计划范文(四篇).doc

东北皮革交易中心项目商业计划书.

(完整word版)防火防盗报警系统

爱尔兰留学衣食住行分享

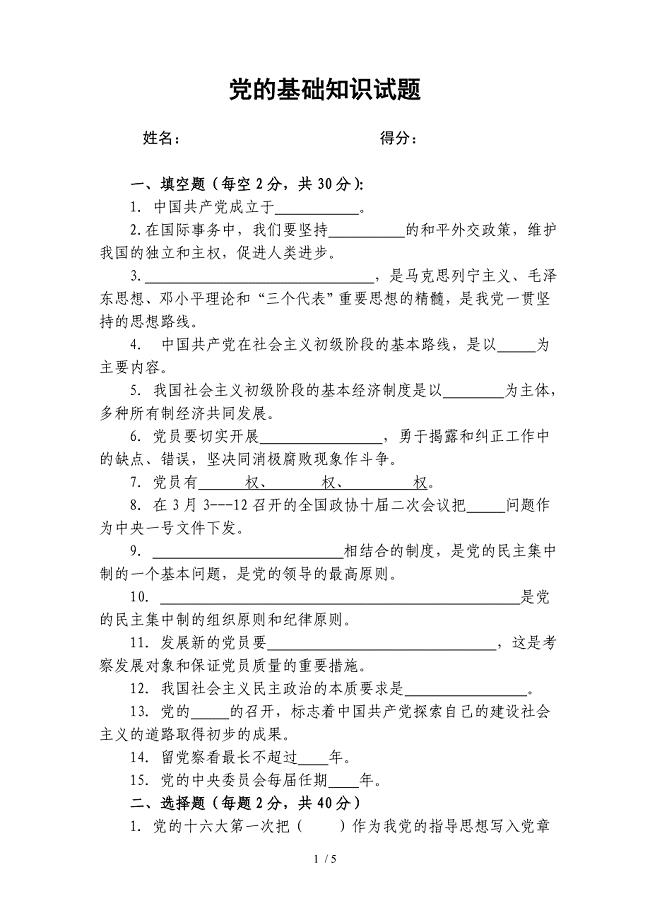

党的知识试题及答案

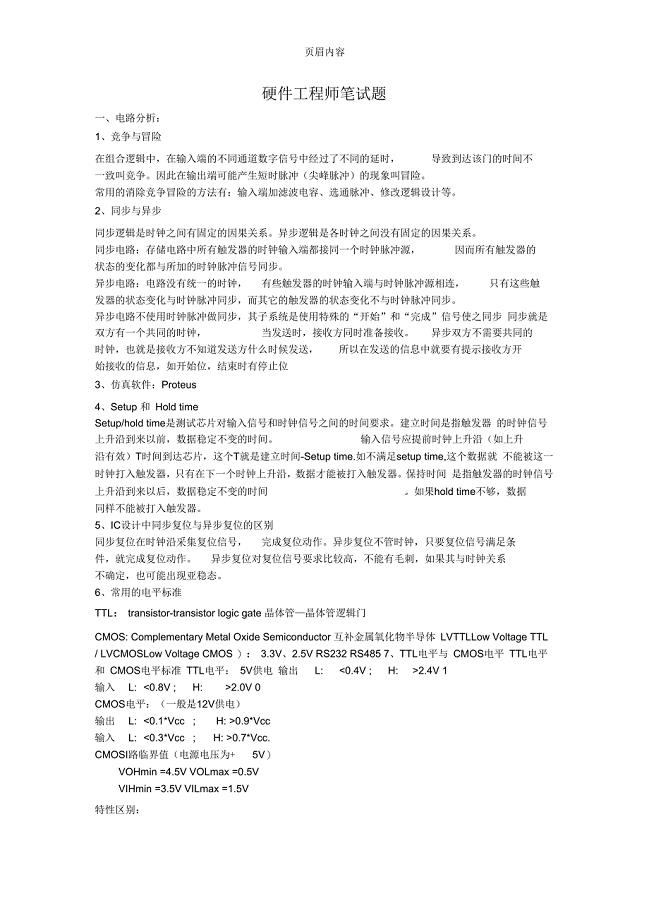

常见硬件工程师笔试题(标准答案)

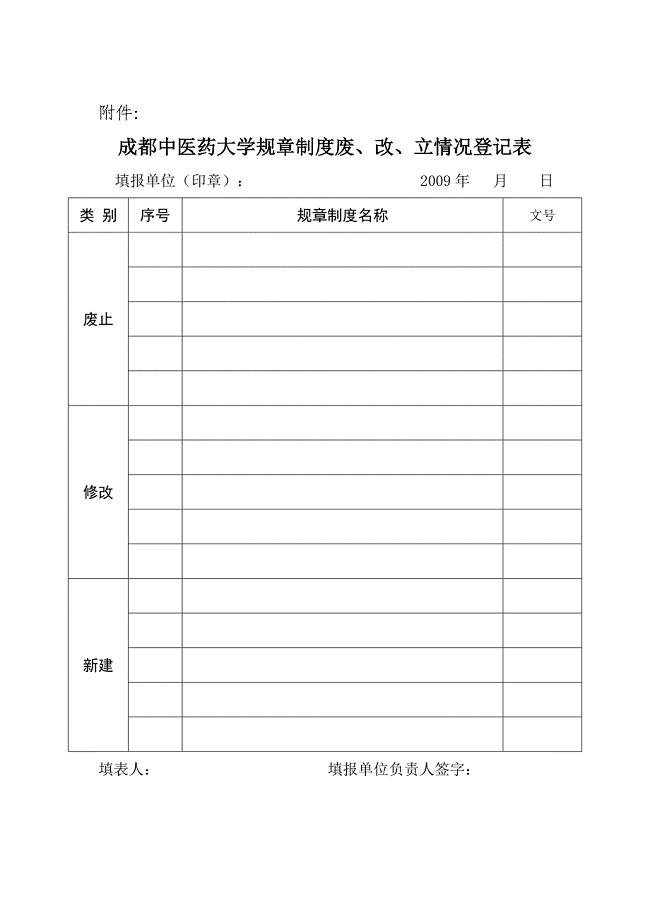

j成都中医药大学规章制度废

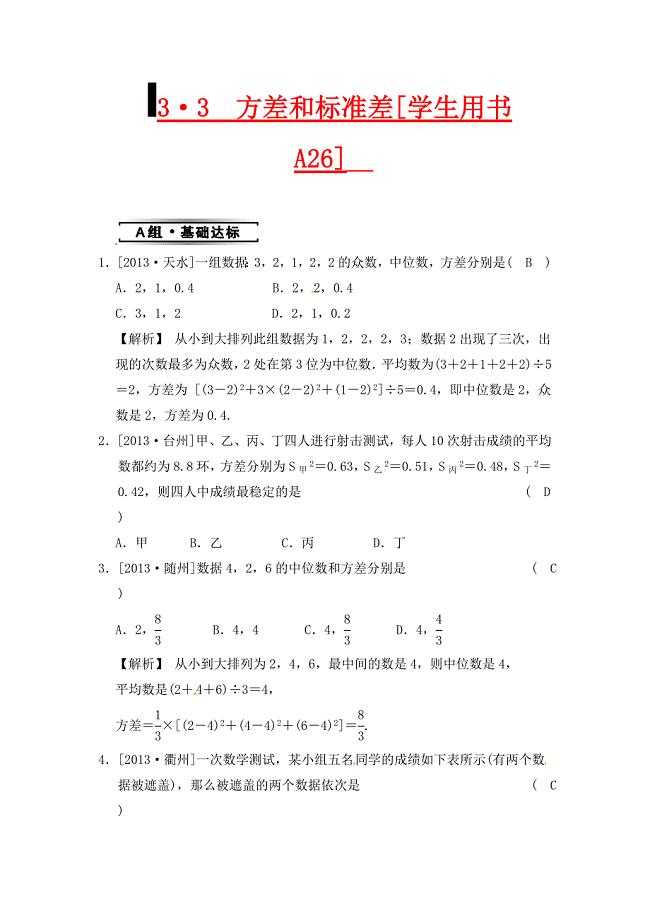

浙教版数学八年级下册3.3方差和标准差同步练习

啤酒品牌的广告策划书

二手房东租房合同

机房环境参数监控系统软件设计-大学毕业(设计)论文

机房环境参数监控系统软件设计-大学毕业(设计)论文

2023-11-28 48页

一至六年级儿童文学阅读书目

2023-10-02 13页

2AlongmanChapter1小测

2022-12-31 1页

ISP98《备用信用证惯例》中英文(精品)

2023-12-25 50页

两位数减法教学设计

2023-07-14 8页

全国农村综合改革标准化试点

2024-01-31 34页

专业技术人员常用文体写作教程作业断题多选题单选题问答题试题(答案带页码)

2023-12-17 15页

药品生产企业GMP认证工作程序文件

2023-09-04 45页

路基工程施工安全技术措施

2022-09-03 7页

人教版二年级下学期数学填空题考点练习

2023-06-28 5页