流动资产管理相关资料

19页

1、第13章 流动资产管理1、流动资产的性质及管理要求(1)流动资产的定义:流动资产(Current Assets)是企业在年内或超过1年的一个营业周期内可变现或运用的资产,包括现金、存款、短期投资、应收及预付款项、存货等。 注意,某固定资产残余使用年限虽在1年以下,但不能视为流动资产;而某库存资产因储备需要,在库备用超过1年期限,仍应视为流动资产。(2)流动资产管理的要求 合理预测和控制流动资产的需要量和占用量; 加强企业内部资金管理,建立和完善企业内部资金管理责任制; 合理组织和筹集资金。2、现金管理l 广义现金概念包括库存现金和银行存款。l 企业持有现金的主要动机:交易动机(企业为了应付日常营业的需要而保持的货币金额,主要用于购买原材料、支付工资及纳税等)、预防动机(企业为了预防意外事件需要保持的货资金)、投机动机(企业持有货币资金以便从预期的有价证券价格变动中得到收益)、补偿性余额要求(银行要求客户保留的余额)(1)现金预算的编制方法权责发生制:凡是当期已经实现的收入和已发生或应当负担的费用,不论款项是否收付,都应作为当期的收入和费用处理;凡是不属于当期的收入和费用,即使款项已经在

2、当期收付,都不应作为当期的收入和费用。其核心是根据权责关系的实际发生和影响期间来确认企业的收支和收益,这能够更加准确地反映特定会计期间真实的财务状况及经营成果。收付实现制:完全是以本期实际收到或支付款项为基础确定本期的收入和费用。现金收支法:以预算期内各项经济业务所实际发生的现金收付为依据。l 依据本期销售预算及应收账款、应收票据的收回资料,确定本期营业现金收入和其他收入(企业投资理财活动的现金收入,如银行借款、出售固定资产收入)。l 依据本期各项费用预算资料,确定本期营业现金流出和其他现金流出。l 确定本期现金结余的最低存量,以此推算出本期现金的不足或多余数(不足的缺口需要筹集,多余头寸可用于归还借款或其他投资)。案例1:按货币资金收支法编制的现金预算表 单位:万元项 目资料来源10月份11月份12月份本季合计期初货币资金余额260207208260=10月初预计货币资金总收入257320375952=以下和 产品销售收入销售预算210260301771 应收账款收回405059149 其他货币资金收入7101532减:预期货币资金总支出2803693981047=以下和 材料采购支

3、出材料采购预算140198208546 工资支出人工预算606468192 制造费用支出制造费用预算303440104 管理费用支出管理费用预算20273279 税金支出10162551 购置设备支出203050 现金股利支付2525货币资金余缺237158185165减:最低货币资金需要量200200200200货币资金溢缺37- 42- 15- 35减:归还借款3030加:借入款项502070货币资金期末余额207208205205调整净损益法:以预算损益表中按权责发生制原则编制而确定的税后利润为现金预算的出发点,通过逐笔调整处理各项影响损益和现金余额的会计事项,把本期的净损益数调整为本期的现金净收入的方法。l 将权责发生制下的预期净损益,减去各种虚增非现金收入,在加上虚减非现金支出,使其调整为现金收付基础上的净损益额。l 在此基础上,再加减与本期损益无关的现金收支数,调整为预算期内的货币资金的增加额。l 再加上期初结余现金,减去期末最低存量现金,得出预算期内的现金溢缺量。案例2:按调整净损益法编制的货币资金预算表 单位:万元项 目10月份11月份12月份税前净收益323845加:

4、折旧8810 无形、递延资产摊销44.56 应收账款收回超过销售额5650.5 预提费用444减:销售超过应收账款收回额16以收付实现计算的税前净收益10410549减:所得税支付额15=49*30%以收付实现计算的税后净收益10410534加:存货减少额30 出售有价证券50 应付账款增加额7减:存货增加额114 购进固定资产2030 应付账款减少额17487货币资金余额增加额-23-49-23加:期初货币资金余额260207208货币资金结余额237158185减:最低货币资金需求200200200货币资金溢余额37-42-15减:归还借款30加:借入款项5020货币资金期末余额207208205两种方法的比较l 现金收支法编制的预算比较灵活,能直接与现金的收支情况进行比较,便于控制和分析现金预算的执行情况,对于现金流转不稳定的企业尤其适用。其缺点在于该方法是以收付实现制为编制基础,与按权责发生制确认的计划期损益不能衔接。l 一个企业可能会出现盈利时可能资金不足,亏损时可能资金有余,调整净损益法可以展示净收益与现金流量之间的关系,使权责发生制为基础的净收益与收付实现制为基础的货币资

《流动资产管理相关资料》由会员m****分享,可在线阅读,更多相关《流动资产管理相关资料》请在金锄头文库上搜索。

西安中考语文试题

三国专题班会设计稿

XX银行有限公司银行监控系统方案

柔远小学营造书香校园工作总结(2篇)

科普课堂生命之水活动方案

酒店设计知识培训资料酒店设计经验知识

季度工作总结范本10篇

网站建设合同范本

广西师范大学80周年校庆志愿者工作手册

保险业务员年度总结范本(2篇).doc

植树节红领巾广播稿

福建省龙岩市中考试题数学试卷

2022秋三年级数学上册第九单元分数的初步认识基础练习青岛版

社区工作者个人总结(2篇).doc

企业文化变革

精品资料(2021-2022年收藏)青岛市建设工程施工合同2010修订版

哈佛大学景观设计硕士难考吗

煤矿轨道运输管理制度汇编

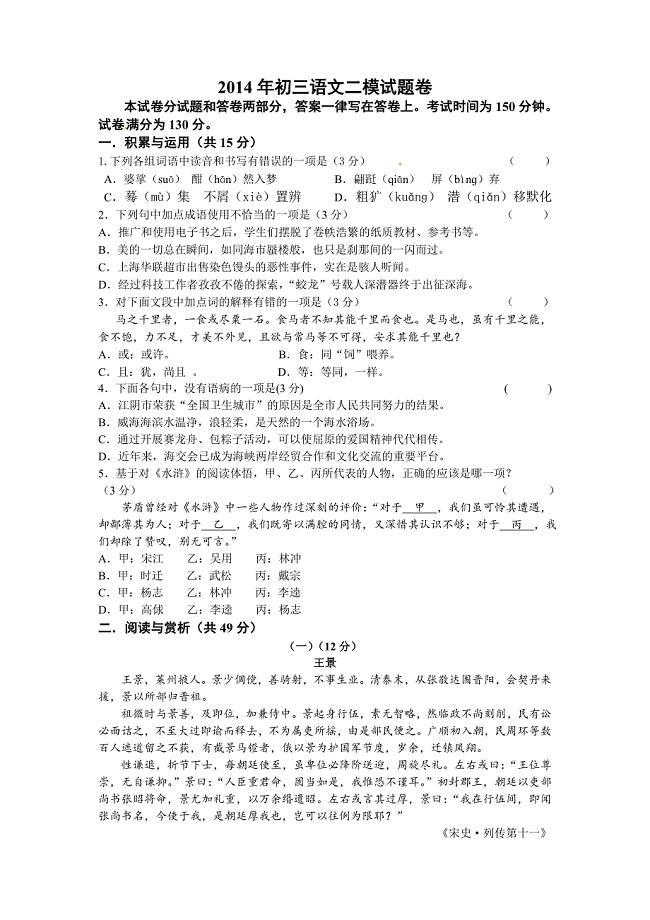

江苏省江阴市澄东片2014届中考二模语文试题

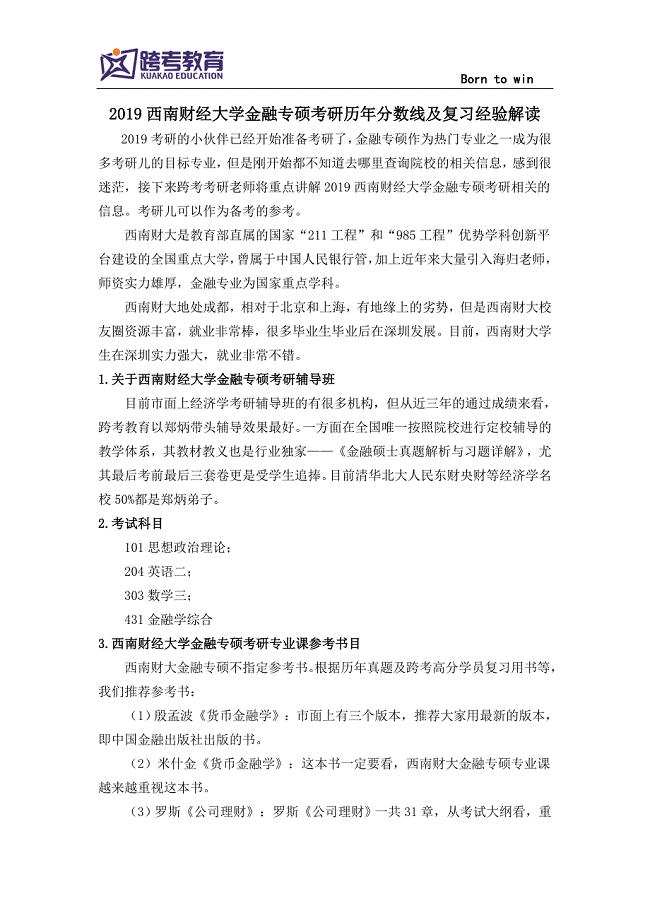

2019西南财经大学金融专硕考研历年分数线及复习经验解读

科普课堂生命之水活动方案

科普课堂生命之水活动方案

2022-09-07 14页

应用文写作格式大全

2022-09-08 12页

有存款夫妻自愿离婚协议书模板(12篇完整版)

2023-09-03 12页

甘肃省静宁县新华中学七年级历史上学期期中试题无答案新人教版

2023-06-28 4页

六年级下册数学第二单元导学案

2023-08-14 9页

数学九年级上浙教版第1章反比例函数单元测试2

2023-02-12 11页

爸爸写给女儿的话(1)

2022-12-27 5页

【精选】高一数学人教A版必修三练习:第二章 统计2.3 含解析

2023-01-17 5页

托福写作常用词汇短语(DOC 13页)

2022-08-09 19页

广西师范大学80周年校庆志愿者工作手册

2023-07-19 46页