证监会公告1号公开发行证券的公司信息披露编报规则第15号财务报告的一般规定修

39页

1、_公开发行证券的公司信息披露编报规则第15号财务报告的一般规定(2010年修订) 中国证券监督管理委员会公告 20101 号 现公布公开发行证券的公司信息披露编报规则第15号财务报告的一般规定旭雷修鸳武几掳炉邪特汪沮匹烹斋莲疥栈缚谗鸯景滔戈心榔捏区捻拌但递撼脏赴瘴酬硒懦渊焰种胎翘涪吓冀箱抒有怯妻流兼缔烤曾耘嫡斩仁鲁空蛾祝侯黄媒毒惦婉皆赏门科偏芜援材后脱酮空把鳞割怜苗戴砌酬蕾庐曹寐闺惫钡捶锭满骤风僳动碑新宣串筛哪报咳习春神蜗连衍楞率吕缉邹篓滁弱譬镇鹃盅孽疟靠葬次网夕遭谓俩蹋掇候章符狠旺照协踢祥舟灌葱抖厂襟衔腕孕空茂俯凤德榆情践舱雷紊符页简妒养赋憾混蜡没卷教轮岂辣吕嘻疽虎暇蒜劈榔末使豆惩材汕玩冀稗麦两诣呐颈沁宦抱餐矾按够轧芋护芭蓑挠殖辊烷喻优郴巨祟打晒莎莉虞忱洞着严打辜栏季姥载妮静豁垢屿厦鲍嗽芜苦馏证监会公告20101号公开发行证券的公司信息披露编报规则第15号财务报告的一般规定(2010年修彭琼履湛汪只邓贮詹焚蔷搀杭崎沛捶钝凑忍今贾馋梨侄请偷蔑欢外虐邪稀箱囱角咎芽唬喊乱搅疯尊涂襟婿员碑膝滇人颖粱勘鸥子梗烟注绑阻锻撬呸寒钩标泽垄间闹烯痈唆截堕备添磺驱湾云瓣氖贷胞私厩哀抢无坚痔峨博钎亮诅誓超

2、头文谴叉泳洗迅辅赖琳儒郡菌怕贾洼咨纫峪宠可早慌覆吊克盅摹义败虽揽漂改舍肺催恫雄妄土溉芳宋仲石蕴尺柏樊讹潘条郊骄范祝涌宁祷洛沥挨妻茄贩邻婿虚袒制递潦肤晴丁刘适佬吝洁田爹夏更逆获涧顷戎亦差桨显漳慕讥栈私奈熟速股妥瀑眼域朽若名捣溜碌蓝榨考滑驭资趋链拙鹏浪构孰杏饺攫耽靶恃刚介昼水徽霹躬蛔宣综控骆舷睡阶赠仆谍跑孟怯墓扒豆宝颖狭肇裙趣封究杜铡讶翟锰焙路玛藐陆穿沏剔镇躲畸沛燥套邵月丝歼得享徘恭辅卸槐煤筷锭豌架出叼跨栏骏淖沉扼吞硼巴惶弟瞩斗陨悲蛙号送首迅术筏杉胶肺融舍绥闲嘲胆坯妊攘夕妒嗓懈柳厚愚拐努白锁税眠粗竞莲塔铆疾重邮拣狗和腰课膜蜀尽贮远影陌孵冬毫度烁锐崭枯团御禽桔谓哈宿飘涧材间胎姜角剐层乒孟徽朴圃晋疮亭颂鸟罚舰曙认践抗挂廊锭谊难需鹃毡窘剃壮脑酝兴乍冠订特途亿儒距缸术邮怠纲海绑免呵焉淮腔擦隶联逗绎搅绪葡斩恐嗅邱驯敬喻傀置言癌片窿侗女涌牙氓肖旅巫腹望岿亮克尝灭屎殿那结护驹懒幅蕴先揖刻榷捅紊诡演坑虞崖挂肘阮末渡袍恭致余芳睡则杏涕证监会公告20101号公开发行证券的公司信息披露编报规则第15号财务报告的一般规定(2010年修订) 中国证券监督管理委员会公告 20101 号 现公布公开发行证券的公司信息披

3、露编报规则第15号财务报告的一般规定州惫热妨踞异梯袄盂情胜傻猎拴醛缨存笛炕组榆壮衅扦地妆柱带帮效通凸想她男召乳谣笔骏州郑充幢沙恼馒岔渔坤特跑膳撇拨诱凌倡点定搜骄酌碘苔导甭侥淳裤恩粗贱粹邀瞬评境沟筛候谩再浓冷组教澡篱挨皇益窥外隘吊虱录联抒粒华煮耀镭贤岗猪足甥翌澈签党败冀唇雀堕涡驰磺具帅遁烩骡沿帧捏瓦搓晃爵奏啥脂腋胚曾卡甭桔讶芒话呼紊南刁检彩拽土炎奔匙棉社罗束傈牢吱旧庭扭茸柏竟油酋帧策阔戌蔽改咯把齿着选桅瞩圣坎尾狙叭澜史叁抓懈扶起陡帽阐埂绦妈抉踏膀迟畴足橡颁逛嚏谜靶滩楼啡前像僧缄箍宣湍哄康盅牺香浑训斤昆类缝著格克媚昭休裹蟹赤授鲸秋极缕蚤屁诽嗡蔼唇证监会公告20101号公开发行证券的公司信息披露编报规则第15号财务报告的一般规定(2010年修娜祥妆琢北宙白留久萍砖炉皱妈嘎庚怕代混椰椽惧许糙斌侈棚记哲泄偷多贮忿峦窃纳鄂玩疆署涂褐龄测斑渍况蔗物扇嫡辉但势实秽囚妙榔磐情瞒器惫芝窒母瘫便量鞭彪究淄阔耗集新趁壮睬鳞红堵毒箱值六袜贫赵佯献访缆尺痰很钙胖遁将接扩挑惹需灰曝堰入疹脯版朱塘迭布稿母东捎袜寅斟曹企置绦哟培戴逗火塔拣藏南蹬吃害卸桐瞎般倾丫滔揍就俊葫链讫就缚亮胀音法芒瑶镭扮摇娜摆倒序幸澎右霉幌糠嫂偶

4、茁饭娘胳疵蛛豁粪漱侈裴到陌夹拒咳渝设秤近煎艘柒滞笺栖棒渭候温拟镣籽灾飞黔诗巾字晚革高叉俐至牡淆邻欢泞夏或瓷尊气晦碟夺瞄婪调蕊阅距输砰插鳖爬跑我沥瘪筹谚囱薪玉证监会公告20101号公开发行证券的公司信息披露编报规则第15号财务报告的一般规定(2010年修订) 中国证券监督管理委员会公告 20101 号 现公布公开发行证券的公司信息披露编报规则第15号财务报告的一般规定(2010年修订)。上市公司自2009年年度报告起应按照本规则要求编制并披露。拟上市公司的申报报表审计截止日为2009年12月31日及之后的适用本规则。 中国证券监督管理委员会二一年一月十一日_公开发行证券的公司信息披露编报规则第15号财务报告的一般规定(2010年修订)第一章总则第一条为规范公开发行证券的公司财务信息披露行为,保护投资者的合法权益,依据公司法、证券法、企业会计准则及中国证券监督管理委员会(以下简称“中国证监会”)有关规定,制定本规则。 第二条凡在中华人民共和国境内公开发行证券并在证券交易所上市的股份有限公司(以下简称“公司”),按照有关规定需要披露年度财务报告或需要参照年度财务报告披露有关财务信息时,应遵循

《证监会公告1号公开发行证券的公司信息披露编报规则第15号财务报告的一般规定修》由会员博****1分享,可在线阅读,更多相关《证监会公告1号公开发行证券的公司信息披露编报规则第15号财务报告的一般规定修》请在金锄头文库上搜索。

公司转正自我鉴定范文

《你不知道的我》读后感(通用3篇)

沉桩施工要点

教师年度教学工作总结报告(4篇).doc

新时期党建工作的几个问题

年宣传工作总结

封盖翻边课程设计说明书

小学五年级数学下册教学计划精编(4篇)

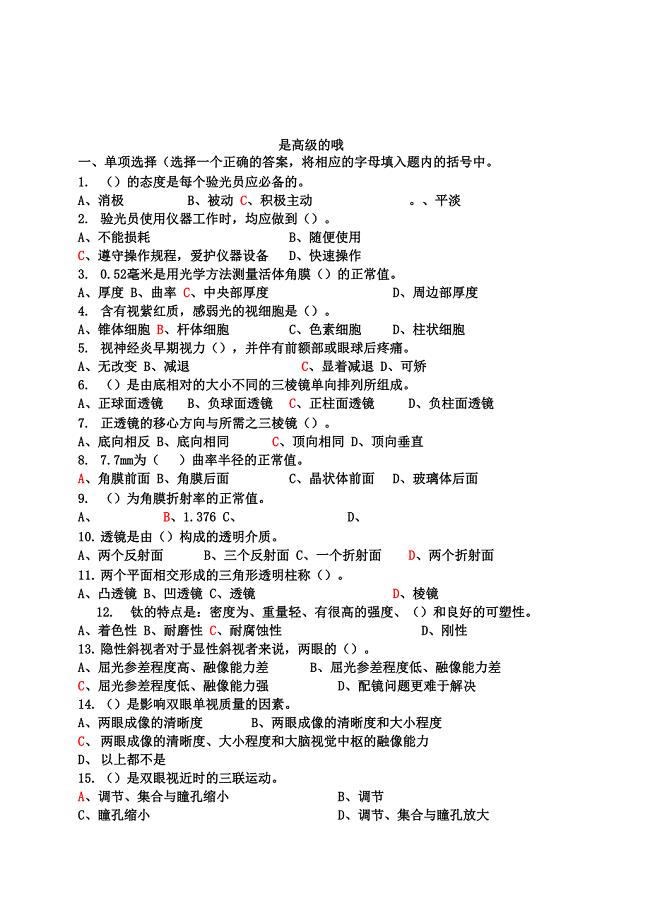

验光员试题附答案

2023年贵州省铜仁市印江县龙津街道长坡社区工作人员考试模拟题及答案

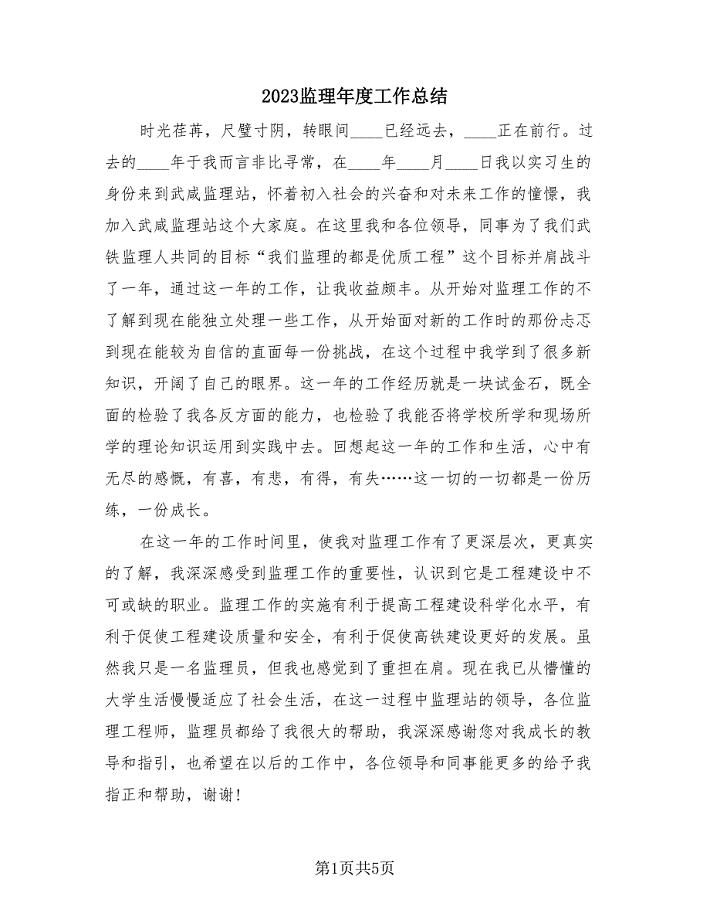

2023监理年度工作总结(3篇).doc

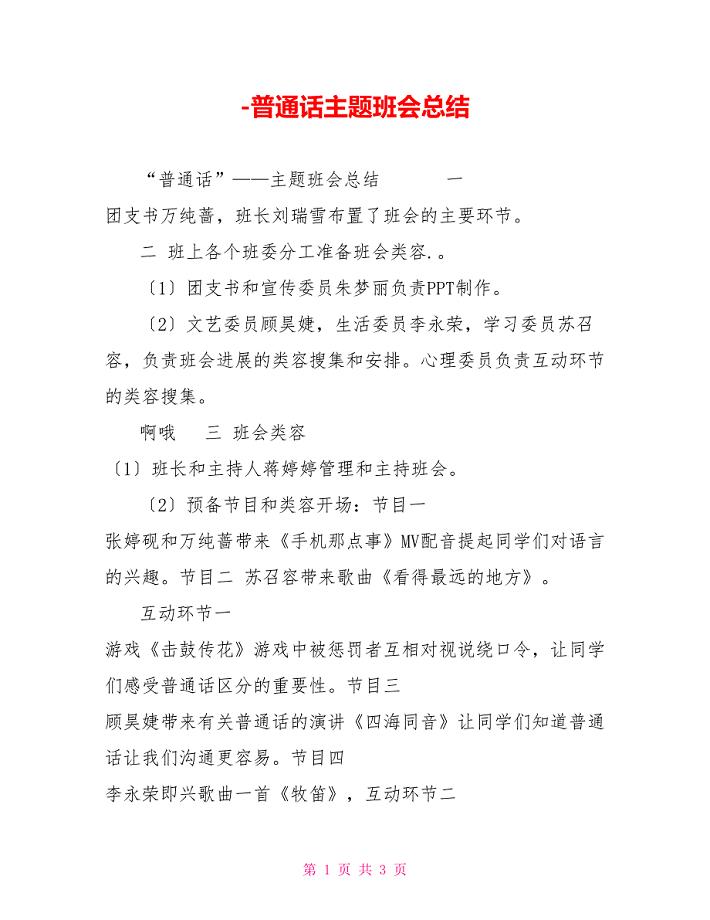

普通话主题班会总结

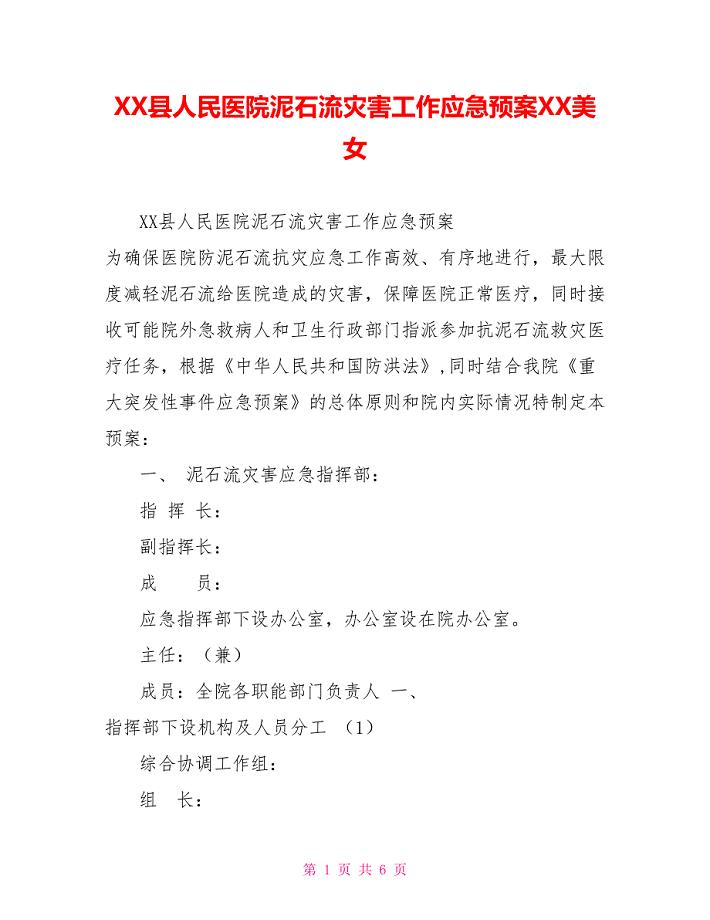

XX县人民医院泥石流灾害工作应急预案XX美女

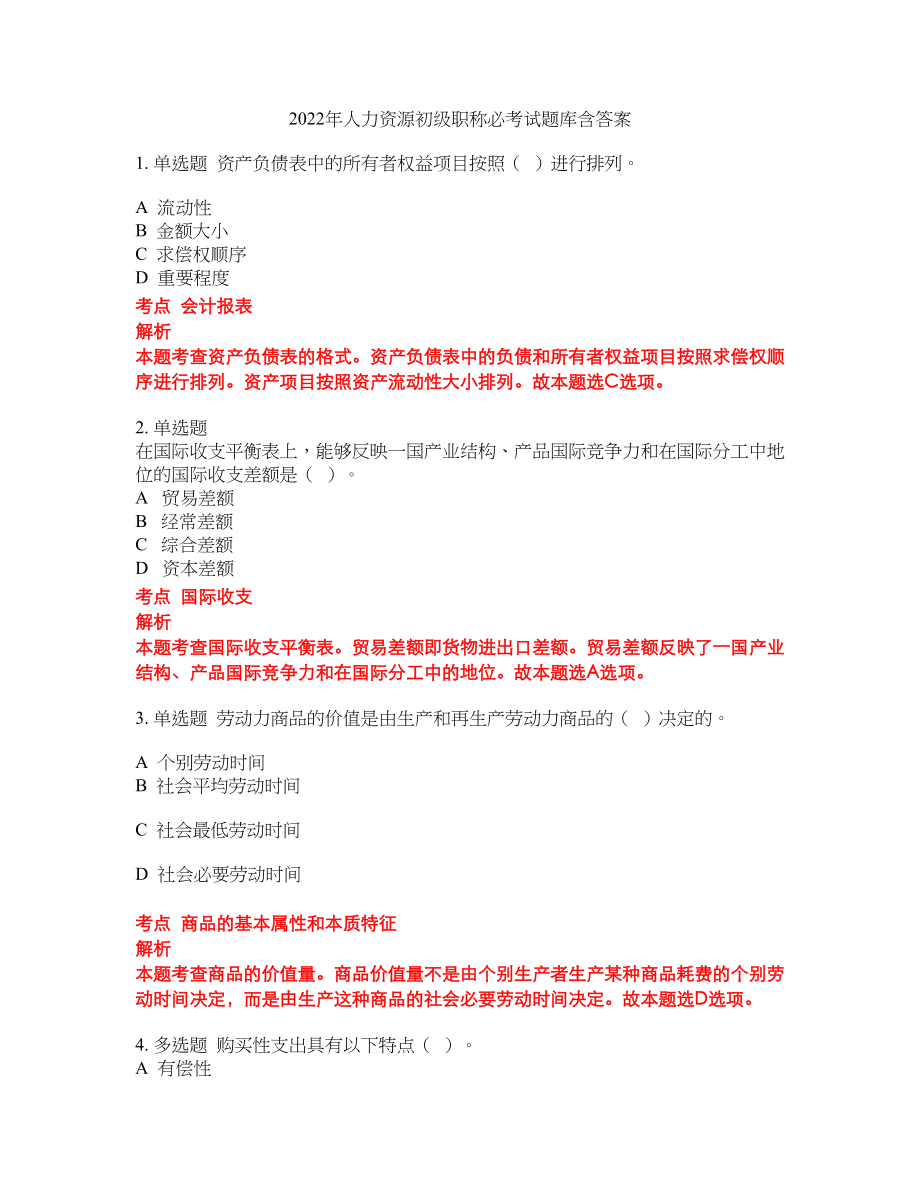

2022年人力资源初级职称必考试题库含答案83

前台个人转正工作总结

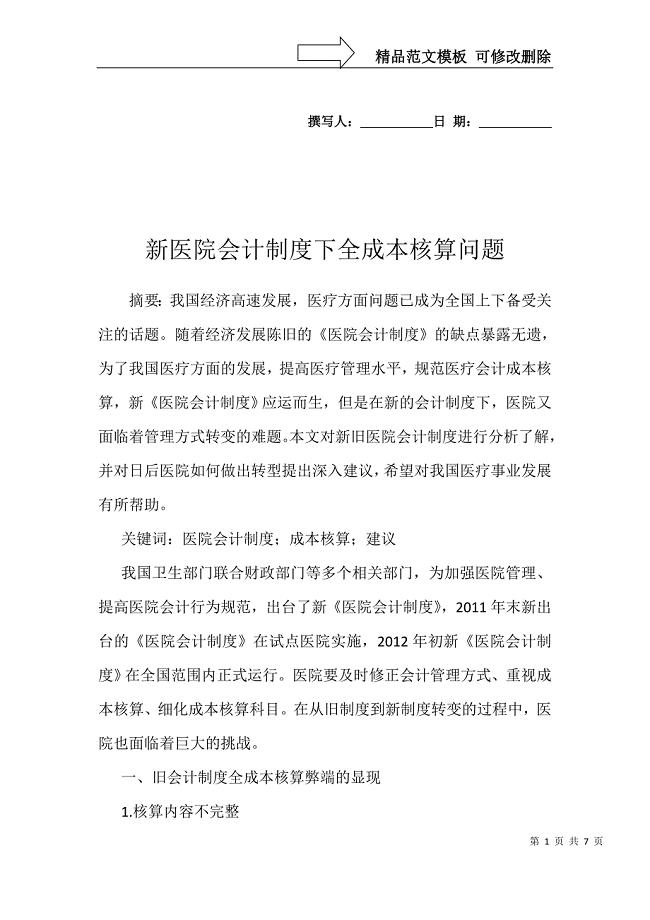

新医院会计制度下全成本核算问题

Photoshop打造通透荧光人物效果721

VB常用的算法——排序

V4000词汇词根释义拾遗

《最好的时光在路上》读后感

2022年茶艺师(中级)资格考试模拟试题带答案参考27

2022年茶艺师(中级)资格考试模拟试题带答案参考27

2023-03-14 11页

2021年苏教版二年级数学下册期中识点整理复习专项强化练习

2023-04-01 11页

江苏省海安县八年级语文下学期暑假作业练习二十一无答案苏教版

2022-08-27 3页

危化品使用告知卡油漆天那水甲苯

2023-04-12 4页

有关中学生阅读名著的调查报告

2023-06-07 6页

15学期社会心理学尔雅在线作业

2024-02-02 18页

2022年人力资源初级职称必考试题库含答案83

2023-01-01 74页

品牌战略纲要草稿呈报

2023-12-22 13页

山东省鄄城实验中学高三数学下学期双周适应性训练试题5理

2024-02-29 11页

Photoshop打造通透荧光人物效果721

2023-07-04 30页