2020年(财务知识)贷款通则

7页

1、【最新卓越管理方案 您可自由编辑】9(财务知识)贷款通则多年的企业咨询顾问经验,经过实战验证可以落地执行的卓越管理方案,值得您下载拥有贷款通则(征求意见稿)中国人民银行、中国银监会公告 为适应社会主义市场经济的发展需要,中国人民银行、中国银行业监督管理委员会修订了1996 年颁布实施 的贷款通则(中国人民银行令1996第 2 号),现将修订后的贷款通则(征求意见稿)向社会公告,公 开征求意见。各单位、个人的修改意见或建议,请于 2004年 5月6 日之前以信函、电子邮件或传真方式回复中国人民银 行。第壹章总则第壹条为规范借贷行为,维护信贷市场秩序,保障借贷双方的合法权益,根据中华人民共和国中国人民银 行法、中华人民共和国商业银行法、中国银行业监督管理法、民法通则、中华人民共和国 合同法、中华人民共和国担保法等法律规定,制定本通则。第二条本通则所称贷款,系指经国务院银行业监督管理机构批准的金融机构,以社会公众为服务对象,以仍 本付息为条件,出借的货币资金。本通则所称贷款业务,系指经国务院银行业监督管理机构批准的金融机构所从事的以仍本付息为条件出借货 币资金使用权的营业活动。第三条本通则所

2、称贷款人,系指经国务院银行业监督管理机构批准于中华人民共和国境内依法设立且具有运 营贷款业务资格的金融机构。本通则所称借款人,系指和贷款人建立贷款法律关系的法人、其他组织或自然人。 第四条本通则中的贷款币种包括人民币和外币。第五条于中华人民共和国境内从事贷款业务不得和中华人民共和国法律法规以及有关规定抵触。 第六条借贷双方应当遵循平等、自愿、公平和诚实信用的原则。 第七条任何法人、其他组织或自然人不得干涉贷款人依法开展贷款业务。 第八条中国人民银行、中国银行业监督管理委员会是实施贷款通则的管理机关。 第二章贷款种类、期限和利率第九条贷款按期限长短划分为短期贷款、中期贷款和长期贷款。短期贷款,系指贷款期限于 1年以内(含1年)的贷款。中期贷款,系指贷款期限于 1年之上(不含1年)5 年以下(含5年)的贷款。 长期贷款,系指贷款期限于 5年(不含 5年)之上的贷款。第十条贷款按有无担保划分为信用贷款和担保贷款。 信用贷款,系指没有担保、仅依据借款人的信用情况发放的贷款。 担保贷款,系指由借款人或第三方依法提供担保而发放的贷款。担保贷款包括保证贷款、抵押贷款、质押贷 款。保证贷款、抵押贷款或

3、质押贷款,系指按中华人民共和国担保法规定的保证方式、抵押方式或质押方式 发放的贷款。 第十壹条贷款期限由借贷双方根据贷款用途、资金情况、资产转换周期等自主协商后确定。 第十二条借款人申请贷款展期,应当于贷款到期日前提出,经贷款人同意,能够展期。贷款人办理展期须审 查贷款所需的资产转换周期的变化原因和实际需要,且坚持审慎管理原则,合理确定贷款展期期限。 第十三条提前仍贷应于借款合同中约定,且按合同约定执行。事先未约定的,应征得贷款人同意。 第十四条贷款利率水平及计结息方式按照中国人民银行利率管理制度及其他有关规定执行。 第十五条贷款豁免以及停息、减息、缓息和免息,贷款人应按照有关规定执行。第三章借款人 第十六条借款人为法人或其他组织的,应具备以下基本条件: (壹)依法办理工商登记的法人已经向工商行政管理部门登记且连续办理了年检手续;事业法人依照事业单 位登记管理暂行条例的规定已经向事业单位登记管理机关办理了登记或备案;(二)有合法稳定的收入或收入来源,具备按期仍本付息能力;(三)已开立基本账户、结算账户或壹般存款账户;(四)按照中国人民银行的有关规定,应持有贷款卡(号)的,必须持有中国人

4、民银行核准的贷款卡(号);(五)管理机关另有规定的除外。第十七条借款人为自然人的,应具备以下基本条件: (壹)具有合法身份证件或境内有效居住证明;(二)具有完全民事行为能力;(三)信用良好,有稳定的收入或资产,具备按期仍本付息能力;(四)管理机关另有规定的除外。 第十八条机关法人及其分支机构不得申请贷款;境外法人、其他组织或自然人申请贷款,不得违反国家外汇 管理制度。第十九条借款人应及时依法向贷款人提供贷款人要求的有关资料,不得隐瞒,不得提供虚假资料。 第二十条借款人应依法接受贷款人对其财务情况以及使用贷款情况的监督。第二十壹条借款人准备进行承包、租赁、联营、合且(兼且)、合作、分立、股权转让、股份制改造、对外投 资等重大事项,有可能对贷款的正常偿仍产生较大影响时,应提前书面通知贷款人;遇有涉及诉讼等重大事 项时,应自发生诉讼等重大事项之日起 3个工作日内书面通知贷款人。同时应贷款人的要求,配合贷款人采 取贷款保全措施,清偿或落实原有贷款债务。第二十二条借款人应按借款合同约定使用贷款,且按期足额仍本付息。借款人未按照约定的期限归仍贷款的, 应按照中国人民银行的有关规定支付逾期利息。第二

《2020年(财务知识)贷款通则》由会员鲁**分享,可在线阅读,更多相关《2020年(财务知识)贷款通则》请在金锄头文库上搜索。

中班第二学期体格计划及规划

财务报表分析格力财务报表综合分析报告

光的反射和折射导学案

名师工作室启动仪式讲话材料

员工辞职报告19

2023年安徽省合肥市长丰县义井镇楼丰村社区工作人员考试模拟题含答案

网页兼职编辑求职信锦集8篇

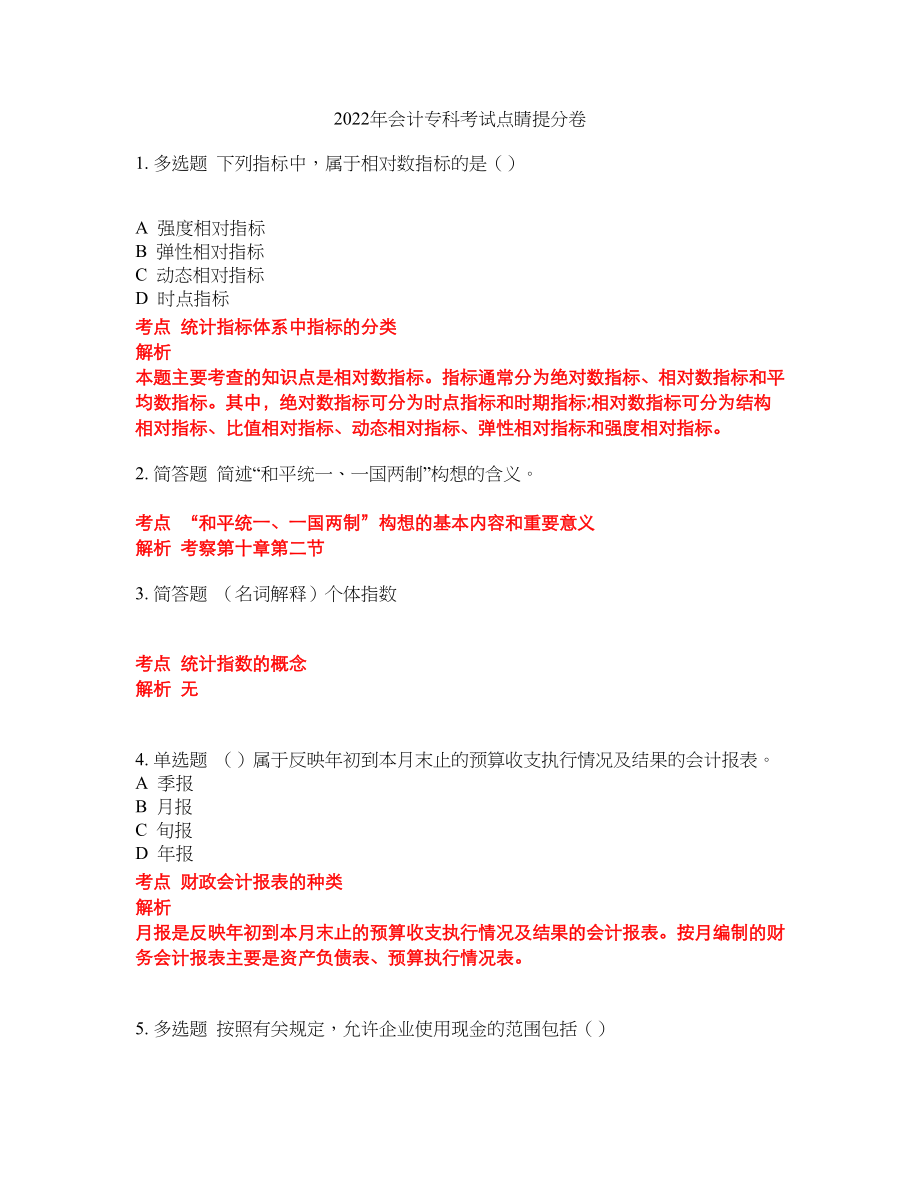

2022年会计专科考试点睛提分卷139

电力电化消防安全总结

店铺工程竣工验收标准知识资料

《台阶》导学案

主要载重卡车车型外形尺寸表

好用的励志作文锦集8篇

化妆品销售年终个人工作总结

严厉打击非法违法生产经营建设行为专项行动实施方案

2013试题浙江会计继续教育试题及格

湖北省七市州高三三月联考数学试卷理科Word版含解析

JSP网上订票系统

汽车故障码查询大全

矿井月份年度机电运输事故统计分析报告

大学教案模板(经典)

大学教案模板(经典)

2023-03-24 4页

华为ViewPoint 8000视讯系统

2023-06-21 17页

Java Web定时器使用(转载)

2022-09-28 18页

施工进度计划表2

2023-04-25 11页

公共基础知识综合测评(一)

2023-11-15 36页

哈尔滨工程大学船舶力学初试真题

2024-01-17 11页

介入导管室管理系统规章制度

2022-08-27 11页

公司的五年战略规划

2023-06-24 11页

绿地控股2019年度财务分析报告

2023-08-15 40页

智能交通灯的毕业设计

2022-09-09 52页