财务报表分析格力财务报表综合分析报告

11页

1、财务报表分析作业4:财务报表综合分析所谓财务综合分析,就是将企业偿债能力、营运能力和 获利能力、发展能力等各专项或专题方面的分析纳入到一个 有机的分析系统之中,系统、综合、全面的对企业财务状况, 经营状况进行解剖、分析和评价,从而对企业整体财务状况 和经济效益做出较为准确、客观的评价与判断。财务报表综 合分析方法有很多,主要有杜邦分析法、综合系数分析法、 雷达图分析法等,我们采用杜邦分析法对格力电器进行财务 报表综合分析。一、杜邦分析法的核心比率杜邦分析法,又称杜邦财务分析体系 ,简称杜邦体 系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净 资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产 收益率的影响,以及各相关指标间的相互影响作用关系。杜邦分析法中涉及的几种主要财务指标关系为:净资产收益率=总资产收益率 *平均权益乘数因为:总资产收益率=销售净利率 *总资产周转率 所以:净资产收益率=销售净利率 *总资产周转率*平均权益 乘数=(净利润/营业收入)* (营业收入/平均总资

2、产)* (平 均总资产/平均净资产)从公式可以看出,销售净利率是利润表的概括,净利润与营业收入两者相除是企业全部经营成果的概括,权益乘数 是资产负债表的概括。总资产周转率把利润表和资产负债表 联系起来,是净资产收益率可以综合整个企业经营活动和财 务活动业绩。二、杜邦分析法的基本框架利用杜邦分析法进行综合分析时,我们可以把各项财务指标之间的关系绘制成杜邦分析图,编制格力电器 2014-2016年度的基本框架如下:2014年度格力电器杜邦分析图峠匸二收二/弟23囲礼机討沁站比广丄朴炳9.31fi3.fi8豪帅释解I覽曲军-mmio. ie%次n14ClUOOE逊亿莒疋i上划机-13.8P,13 6營站感AF磁;25 W旷耳1?殺7.24F3.98,别卜地4空6万1431Z 弋1400亿1400 亿轻产总廊 lM2g16621山亿譴动贷产1201361谢币时可戡恥拥粧沪土 |5J5E1臭性缶沪-羽69221 万帧傩囂W*产F圈哄1療审15珈E泅伉2095H茸他创W直芒HHZ別呛存谨衽崖工卷且他菲痔动好212Stt5 59E2015年度格力电器杜邦分析图收人息曲恥思山1011E期ioo6sea

3、 亿ie&E-ID. lg7.52门膏费用WWttX用枫謝flT9比2晚22 9血昏哪1投嚮姑群1I5B296655963ZJ5加卜如耳陥110675細斟罪肝帼产12O9E丁40? Ee一=卜7 -y可叫售*廿27 0E26.6应K髭匚崛嗨祝推楼39 8亿 附仙需3 款2.54E9546 万4韭亿 KLrlfr154(2哪万 眄稅分工vlsE再強S1工亀罔牺e*m护34吃 H吨宀型僵处20陀6 5JE16 02毗一元27.31W4計7.34*99 20%3.4?v曽资产晰車112.0,63G9.霧*tt2OA资声師血亿1006EI006E161TC1131EaenC2016年度格力电器杜邦分析图删产收益事甲倒:元30 41f6叼虜母盘*t亲的丽啊監1f?S*9 02*W.制斗3 39忌贽户牌转*鲨产m債苹|3i0*D别丘69.et利,=耐mattiiSSA1国亿1101 亿iim曲亿|271024ttAfiffnoi賤T息工9瞬幼谜产14浊+弗氏动矍严驶A可卓出書叠荒庐腿竇严noi ftUiUMUk729EMJ_+:二171亿58忆 交團性金1ME徉13启亿 券闿全甕叨捋-蹩33.6

4、丹變更世汕沱U 3亿呻务孵10诧帏弄槪*淫30吃F9吕亿 ifl些黑MJ畏mtMI 2B临2亿投删奋处严岳值地光166C播 Ft IX抒费在实地皇耗制寺奥氏-K 2T39厉IS L亿JOS万甘业一冉吐騒-陀E-也征屹空441 万 4S 游ts艸亿 齐萍丁斥輙TEaob*13.1的SEEJ&2E以上杜邦分析图通过几种主要财务比率之间的相互关系,全面系统直观的对格力电器2014-2016年三年来的财务状况进行了直观的反映。综合分析,格力电器近三年来净资 产收益率及其他驱动因素的变化趋势如下:时间2014 年2015 年2016 年净资产收益率(%35.2327.3130.41销售净利率(%10.3512.9114.33资产周转率(%0.9660.6330.64平均权益乘数3.683.473.39运用杜邦分析法能够全面、系统、直观的反映出企业的 整体财务状况,大大提升了财务报表分析者的分析效率和效 果。正因为如此,运用杜邦分析法进行综合分析时,应着重 注意以下几点:1、净资产收益率是一个综合性很强的与公司财务管理 目标相关性最大的指标,是杜邦分析系统的核心。财务管理 及会计核算的目标之一是使

《财务报表分析格力财务报表综合分析报告》由会员鲁**分享,可在线阅读,更多相关《财务报表分析格力财务报表综合分析报告》请在金锄头文库上搜索。

借贷合同锦集8篇

卫星应急通信现状及发展趋势分析

安徽省桐城二中九年级语文第一次月考试题无答案新人教版

价格虚高芦笋片案例分析

人教四年级下册品德与社会全册教案文档

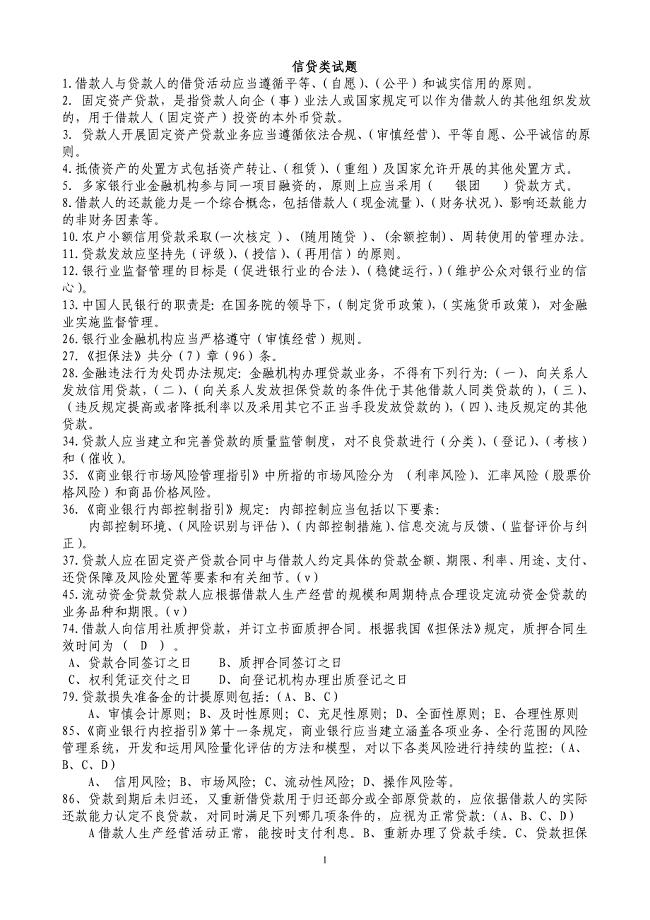

银行合规管理复习资料(信贷类试题)

2023年诗词座右铭

精选音乐教师实习报告总结

篮球——双手胸前传接球教案

高一上册历史古代中国的农业经济教案-七年级上册历史教案

2023年电气工程求职信

(精选)2023开学典礼主持词集合6篇

高中历史期末检测卷六含解析新人教版必修2

暗挖隧道二衬实施性施工组织设计

酒店领班年终工作总结(11篇)

锅炉及锅炉平台基础施工方案

特许经营合同文本

隐形的翅膀作文

年产10万立方米粉煤灰混凝土砌块保温建筑材料的生产工艺流程--学位论文

节水灌溉示范项目可行性研究报告

美式西餐的做法

美式西餐的做法

2023-02-11 4页

危险化学品企业动火作业安全系统管理系统规定

2023-03-01 9页

辩护人观后感

2022-07-31 2页

描写美好爱情的句子

2022-10-04 1页

卫星应急通信现状及发展趋势分析

2024-01-29 23页

沪科版八年级数学上册第11章平面直角坐标系检测题及答案

2023-02-06 3页

河北省围场县棋盘山中学八年级英语上册Unit4HowdoyougettoschoolSectionA3a4导学案无答案人教新目标版

2022-08-22 2页

卷烟市场打假破网工作实践体会

2023-05-10 10页

班主任幼儿园工作计划

2023-12-25 5页

精选音乐教师实习报告总结

2023-04-09 3页