公司并购方案

6页

1、公司并购方案兼并是指在市场经济中,企业出于减少竞争对手、降低重置成本、产生规模效应等动机,为达到完全控制对方的目的,而采取的各种进行产权交易和资产重组的方法。根据兼并的表现形态的分析,我们可以将兼并界定为两种模式:“合并”和“收购”。下面我就针对D公司和A公司的实际情况,结合这两种模式为D公司制定两套具体的并购方案,并对此作一简要地分析:一、并购方案模式一:D公司与A公司合并(吸收合并)根据新公司法第一百七十三条、一百七十四条规定的内容,如果D公司吸收合并A公司,则会产生如下法律后果:1)D公司依照法律规定和合同约定吸收A公司,从而形成一个新的D公司,而A公司的法人资格消灭;2)合并前A企业的权利义务由合并后的新D企业全部、概括承受,这种继受是法定继受,不因合并当事人之间的约定而改变;3)合并是合并双方当事人之间的合同行为,合并方合并对方时必然要支付某种形式的对价,具体表现形式是D公司以自己因合并而增加的资本向A公司的投资者交付股权,使B公司和C公司成为合并后公司的股东。具体操作程序如下:(一)D公司与A公司初步洽谈,商议合并事项;(二)清产核资、财务审计因为A公司是国有控股的有限责任

2、公司,应当对A企业各类资产、负债进行全面、认真的清查,以清理债权、债务关系。要按照“谁投资、谁所有、谁受益”的原则,核实和界定国有资本金及其权益,以防止国有资产在合并中流失。因此,必须由直接持有该国有产权的单位即A公司决定聘请具备资格的会计师事务所进行财务审计。如果经过合并后的D公司为非国有公司,还要对公司的法定代表人进行离任审计。A公司必须按照有关规定向会计师事务所或者政府审计部门提供有关财务会计资料和件。(三)资产评估按照企业国有资产管理评估暂行办法第6条,公司合并必须对资产实施评估,以防止国有资产流失。资产评估的围包括固定资产、流动资产、无形资产(包括知识产权和商誉,但是不包括以无形资产对待的国有土地使用权)和其他资产。1、A企业应当向国有资产监督管理机构申请评估立项,并呈交财产目录和有关的会计报表等资料;2、由国有资产监督管理机构进行审核。如果国有资产监督管理机构准予评估立项的,A公司应当委托资产评估机构进行评估。3、A公司收到资产评估机构出具的评估报告后应当逐级上报初审,经初审同意后,自评估基准日起8个月内向国有资产监督管理机构提出核准申请;国有资产监督管理机构收到核准申请后

3、,对符合核准要求的,及时组织有关专审核,在20个工作日内完成对评估报告的核准;对不符合核准要求的,予以退回。四)确定股权比例根据国有资产监督管理机构确定的评估值为依据,将A公司的股东B公司和C公司所享有的股权折算成资产,从而确定B公司和C公司在合并后的D公司中所占的股权比例。(五)召开股东大会合并是导致公司资产重新配置的重大法律行为,直接关系到股东的权益,因此参与合并的A公司和D公司必须经各自的股东(大)会以通过特别决议所需要的多数赞成票同意合并协议。根据我国新公司法第44条和第104条的规定,有限责任公司股东会对公司合并的决议,必须经代表三分之二以上表决权的股东通过;股份有限公司股东大会对公司合并作出决议,必须经出席会议的股东所持表决权的23以上通过。同时A公司为国有控股公司,根据企业国有资产监督管理暂行条例第22条,国有资产监督管理机构派出的股东代表,应当将其履行职责的有关情况及时向国有资产监督管理机构报告,应当按照国有资产监督管理机构的指示发表意见、行使表决权。(六)签署合并协议在充分协商的基础上,由A公司和D公司的法人代表或法人代表授权的人员签订企业合并协议书或合并合同。我国公

4、司法没有规定合并协议应该包括哪些主要条款,参照对外贸易经济合作部、国工商行政管理局关于外商投资企业合并与分立的规定第21条规定的外商投资企业之间的合并协议的主要内容,认为应包括如下内容:合并协议各方的名称、住所、法定代表人;合并后公司的名称、住所、法定代表人;合并后公司的投资总额和注册资本;合并形式;合并协议各方债权、债务的承继方案;职工安置办法;违约责任;解决争议的方式;签约日期、地点;合并协议各方认为需要规定的其他事项。(七)编制资产负债表和财产清单(八)通知和公告债权人我国新公司法第174条规定了通知债权人的程序和公告的方式。该条规定,公司应当自作出合并决议之日起10日内通知债权人,并于30日内在报纸上公告。债权人自接到通知书之日起30日内,未接到通知书的自公告之日起45日内,可以要求公司清偿债务或者提供相应的担保。如果A公司和D公司在与其他公司、企业签订的贷款合同中写明公司合并必须经债权人同意的,还需要经过债权人的同意。公司合并后合并各方的债权、债务应当由合并后存续的公司即合并后的D公司承继。(九)核准登记公司合并后,应当按照法律、法规的规定到公司登记机关办理产权变动登记(包括

《公司并购方案》由会员re****.1分享,可在线阅读,更多相关《公司并购方案》请在金锄头文库上搜索。

小学生心理健康演讲稿

2022河北省建筑安管人员ABC证考试历年真题汇编(精选)含答案15

计划生育岗位个人工作总结(2篇).doc

2023年《智子疑邻》教案(15篇)

军训自我总结样本.doc

中考英语语法考点知识复习非谓语动词

表内乘法口诀单元整理和复习

对自己工作的总结范文(3篇).doc

最新高等职业教育理论知识题库

2018.6.17联合体章程

医护相关专业知识

宁洱县新型智能化养殖生产作业装备项目建议书【参考模板】

基于单片机的智能家居控制系统设计论文64

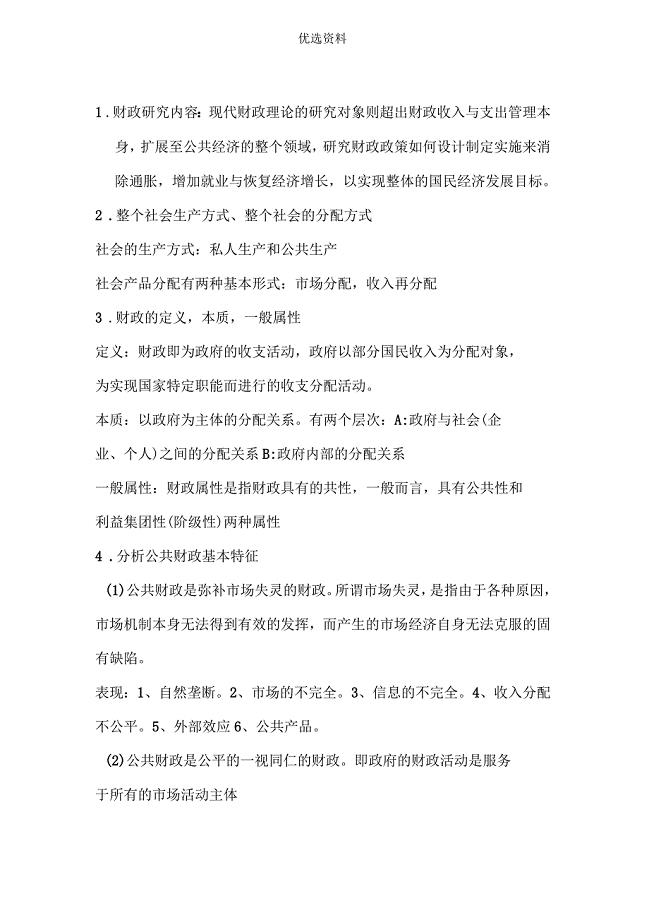

财政考点与答案

专项训练(2)---三角函数(教育精品)

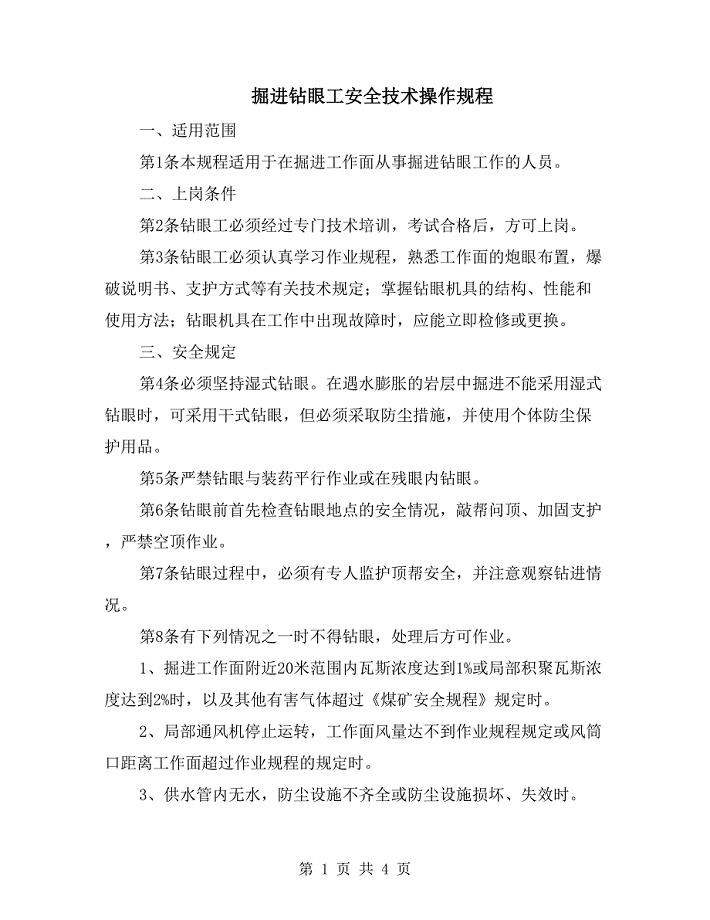

掘进钻眼工安全技术操作规程

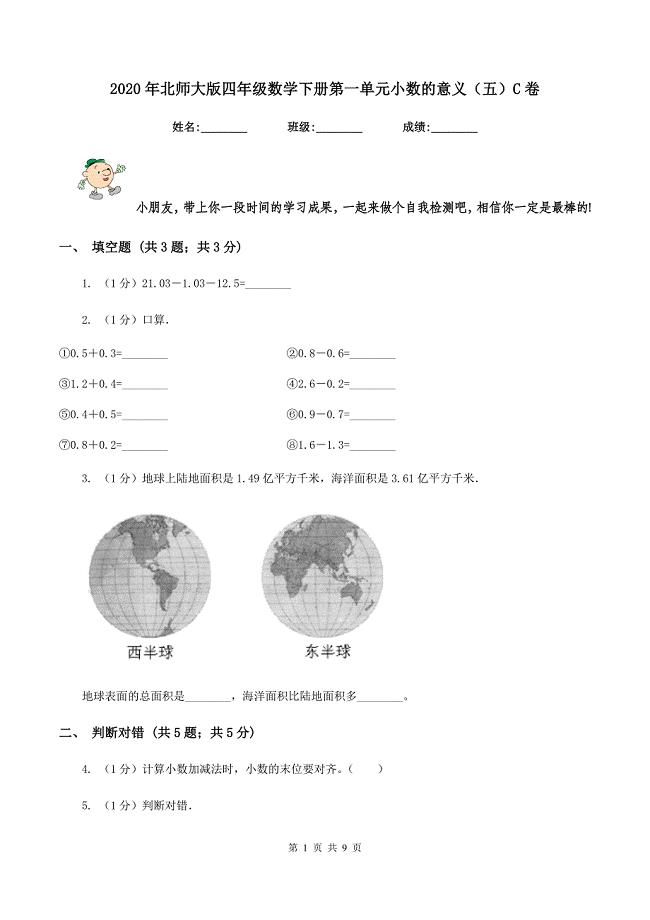

北师大版四年级数学下册第一单元小数的意义五C卷

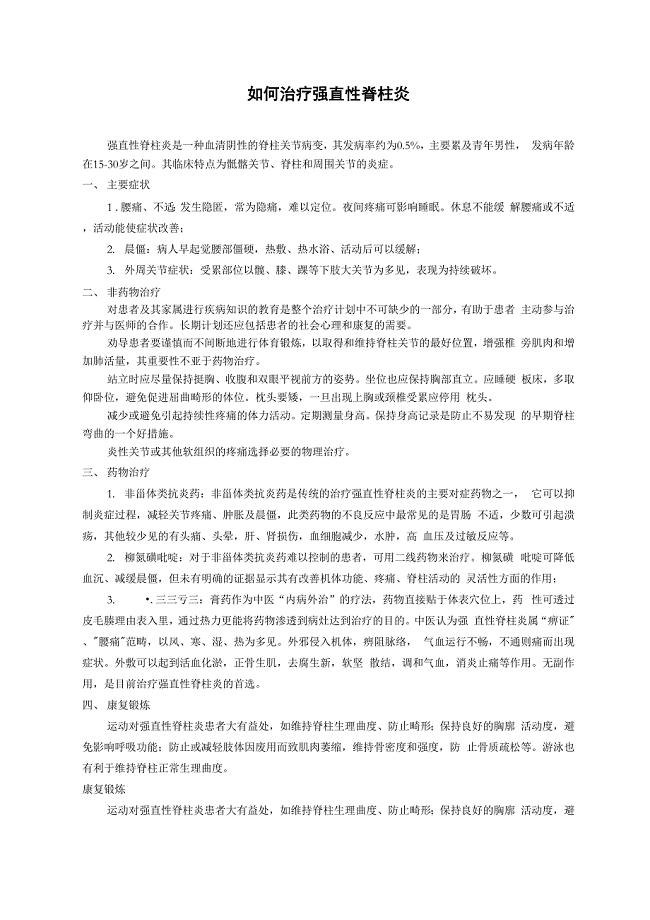

强直性脊柱炎的症状和治疗方法选择

防爆相关国家法规标准

企业职工年终个人工作总结(2篇).doc

果蔬制品与加工实验指导

果蔬制品与加工实验指导

2023-08-20 4页

人教版小学语文第七册第一单元看拼音写词语

2023-12-06 2页

旅游景区导视系统设计规划

2023-03-24 4页

大学生须知的职场礼仪基本常识

2023-08-28 5页

编制施工图预算常用单价法和实物法两种方法

2023-08-09 6页

断路器隔离开关作用区别

2023-01-24 2页

通风实验室建设指导意见

2023-10-23 5页

混凝土课后答案第章

2022-12-18 19页

充电桩生产工艺流程设计

2022-10-28 13页

离线开启win8 net 20 35功能

2023-11-24 3页