财税新条例!有关公益!爱心人士别错过

6页

1、财税新条例!有关公益!爱心人士别错过中国法律逐步更新,财税条例也在逐步完善。作为一个社会主义国家,中国一直以来都相当看中关于公益这一块。接下来就让我们来看看国家对于公益财税的一些条例吧!各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为贯彻落实中华人民共和国企业所得税法和中华人民共和国个人所得税法,现对企业和个人通过依照社会团体登记管理条例规定不需进行社团登记的人民团体以及经国务院批准免予登记的社会团体(以下统称群众团体)的公益性捐赠所得税税前扣除有关问题明确如下:一、企业通过公益性群众团体用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。二、个人通过公益性群众团体向公益事业的捐赠支出,按照现行税收法律、行政法规及相关政策规定准予在所得税税前扣除。三、本通知第一条和第二条所称的公益事业,是指中华人民共和国公益事业捐赠法规定的下列事项:(一)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;(二)教育、科学、文化、卫生、体育事业;

2、(三)环境保护、社会公共设施建设;(四)促进社会发展和进步的其他社会公共和福利事业。四、本通知第一条和第二条所称的公益性群众团体,是指同时符合以下条件的群众团体:(一)符合中华人民共和国企业所得税法实施条例第五十二条第(一)项至第(八)项规定的条件;(二)县级以上各级机构编制部门直接管理其机构编制;(三)对接受捐赠的收入以及用捐赠收入进行的支出单独进行核算,且申请前连续3年接受捐赠的总收入中用于公益事业的支出比例不低于70%。五、符合本通知第四条规定的公益性群众团体,可按程序申请公益性捐赠税前扣除资格。(一)由中央机构编制部门直接管理其机构编制的群众团体,向财政部、国家税务总局提出申请;(二)由县级以上地方各级机构编制部门直接管理其机构编制的群众团体,向省、自治区、直辖市和计划单列市财政、税务部门提出申请;(三)对符合条件的公益性群众团体,按照上述管理权限,由财政部、国家税务总局和省、自治区、直辖市、计划单列市财政、税务部门分别每年联合公布名单。名单应当包括继续获得公益性捐赠税前扣除资格和新获得公益性捐赠税前扣除资格的群众团体,企业和个人在名单所属年度内向名单内的群众团体进行的公益性捐

《财税新条例!有关公益!爱心人士别错过》由会员坤***分享,可在线阅读,更多相关《财税新条例!有关公益!爱心人士别错过》请在金锄头文库上搜索。

2018年尾之财税基本法律整理

公司日常开支不仅仅是发票

这几个网络营销不得不知道的事实案例

动汽车有什么税务便利

小规模纳税人能开多高比例的税票

快速认识土地增值税清算

怎么实现社保进税务后不增加个人负担?

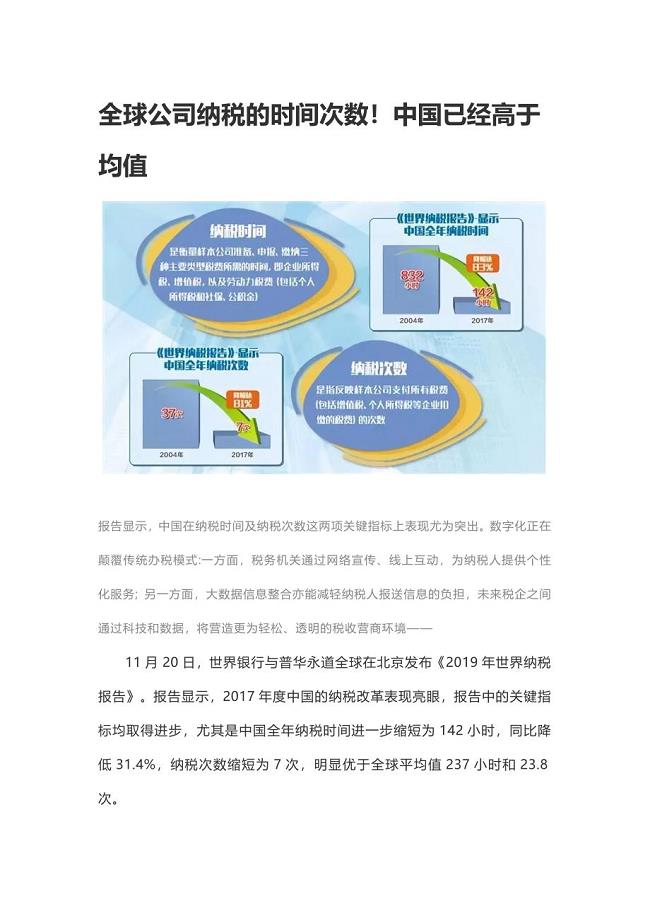

全球公司纳税的时间次数

科技企业孵化器、大学科技园和众创空间税收政

对企业人力资源管理的六点建议

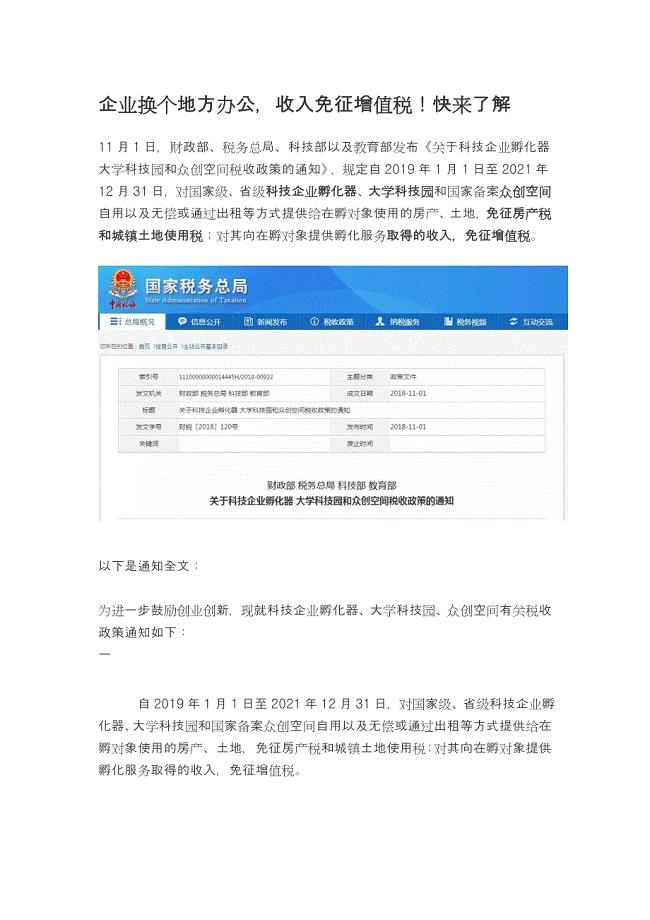

企业换个地方办公,收入免征增值税!快来了解

成都注册公司之后还需要做哪些

最新财税法律规则整理

财税新条例!有关公益!爱心人士别错过

关于企业的六大误区!您一定得知道的零申报误

如果懂政策,这个会计就能为企业节省一大笔税

社保新规出台

网络营销没有用?

企业必知的IPO财务审核要点(精品收藏整理版)

建筑行业怎么应对财税事故

买单意思

买单意思

2023-04-01 1页

港口实习日志80天

2023-12-18 15页

企业安全生产费用提取和使用管理办法(财资〔2022〕136号)

2023-09-22 41页

企业ERP实施操作细则(完整模板)

2023-07-24 75页

企业内部控制流程--存货模块

2023-06-26 8页

企业内部控制流程--工程项目模块

2023-06-26 9页

预算的编制工作布置

2023-06-26 12页

企业内部控制流程 - 筹资模块

2023-06-26 9页

企业内部控制流程--无形资产模块

2023-06-26 11页

小企业财务制度(模板)

2023-06-26 3页