建筑行业怎么应对财税事故

17页

1、建筑行业怎么应对财税事故?建筑行业是一个基建行业,由于其本身的独特性一直以来都是财税事故高发的地区。那么在现实环境中出现财税事故我们如何去处理呢?我们又应该怎么去预防从而减少这些事故呢?通常情况下容易出现哪些财税事故呢?接下来就让我们带着这三个疑问一起来看看建筑行业的财税事故问题。11月17日18日,中国施工企业管理协会主办的“2018年建筑财税大会”在北京举行。记者从会上了解到,建筑施工企业由于跨区域经营、涉税事项复杂等原因,在境内业务中常常出现三类税务风险:一是发票管理不合规,二是进项抵扣不规范,三是预缴申报不及时。有关专家建议建筑施工企业,一定要关注这些高频税务风险,并选择有效应对方式加以防控。风险点1发票管理不合规实务中,发票的管理不够规范,是建筑施工企业较常面临的税务风险之一。航天信息股份有限公司客户部副部长吴玉坤认为,发票管理是企业税务管理的关键一环,千万马虎不得。增值税专用发票在企业内部流转耗时长,是建筑施工企业面临的一个问题。北京华政税务师事务所高级经理李海鸥向记者介绍,根据国家税务总局关于进一步明确营改增有关征管问题的公告(国家税务总局公告2017年第11号)的规定,

2、增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票,应自开具之日起360日内认证,或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管税务机关申报抵扣进项税额。但是,由于建筑施工企业内设部门较多,发票的传递和流转耗时一般较长,常常出现认证抵扣不及时的情形,给企业抵扣进项税额带来了负担,需要引起企业的重视。在实务中,计税方法的选择,也会伴随着发票方面的税务风险。一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。一般来说,增值税计税方法不同,建筑企业工程项目对应的税前造价及适用税率也不同,最终将会影响建筑项目成本,企业一般会根据自身具体情况,选择是否适用简易计税方法。选择了简易计税方法的项目,进项税额不得扣除,一般取得增值税普通发票即可。据李海鸥介绍,选择适用简易计税方法,却取得客户开具的增值税专用发票,这就很容易给自身带来税务风险。一方面,财务人员在取得增值税专用发票后,需要进行发票认证抵扣,这将导致企业出现进销项不匹配的问题,需要做进项税额转出处理,增大了自身工作量;另一方面,如果财务人员因不得抵扣进项而不做发票认证抵扣,还可能导致发票滞

3、留,被金税三期系统作出风险预警提示。针对这一问题,一些建筑施工企业选择开发、利用税务管理信息化系统,提高发票管理的质量和效率。据了解,中国中铁股份有限公司采用的税务管理信息化系统,能从集团层面加强对税务风险的管理能力,系统内设置了发票税务风险识别模型,如果出现开票金额超过合同总额、发票存在异常、发票有效期即将到期、已预缴税款但未开票、已开票但未办理预缴、已收款但未开票或发票滞留等问题,系统将自动识别相应税务风险,作出预警。风险点2进项抵扣不规范建筑施工企业的供应商,包括水泥、钢材、沥青等类型的企业,还包括机械租赁、零星材料等增值税小规模纳税人的供应商群体,且大部分上游供应商企业管理不够规范,其税务风险管理体系和进项抵扣链条不完善,很容易给建筑施工企业带来税务风险。根据规定,如果供应商因自身原因,出现走逃、失联等情形,企业从供应商处取得的增值税专用发票将无法办理认证和抵扣,已经办理认证并抵扣的相应进项税额,还需要做转出处理。不仅如此,建筑施工企业的企业所得税税前扣除等环节都将受到影响。因此,李海鸥建议,建筑施工企业要加强对供应商的系统性管理,选择信用等级较高的供应商。在供应商选择阶段,要

4、根据项目的具体情况进行综合成本测算,按照不含税价格进行比较,并考虑附加税的影响。在成本报价相同的条件下,尽量选择纳税信用等级较高、规模较大的增值税一般纳税人作为供应商。实务中,许多建筑施工企业已经建立起了内部管控和信息传导机制,加强对上下游的税务风险把控。中国建筑股份有限公司(以下简称中国建筑)就是其中一个具有代表性的企业。据介绍,他们通过建立全公司税务管理信息化系统,实现了公司内部的信息共享,不仅实现了发票的实时传输比对,提升了税务管理效率,还为企业识别税务风险提供了便利。举例来说,如果供应商有管理经营不规范的情形,将在系统中标记出来,供应商纳税信用等级为C级或D级,税务风险较大时,还将被纳入内部黑名单,并在公司内部进行信息传送,任何一个分子公司或项目部即可通过内部黑名单,将这些供应商排除在选择范围之外,有效规避了因供应商走逃等情形带来的税务风险。同时,李海鸥提醒企业,在与供应商签订合同时,要关注涉税事项的规定。例如,在签订项目分包合同和采购合同等合同或协议时,要注意考虑增值税的政策因素,合同价款应明确区分价款和税金,以避免后续适用税率产生变动给企业带来的影响,并在涉税条款中明确规定

《建筑行业怎么应对财税事故》由会员坤***分享,可在线阅读,更多相关《建筑行业怎么应对财税事故》请在金锄头文库上搜索。

2018年尾之财税基本法律整理

公司日常开支不仅仅是发票

这几个网络营销不得不知道的事实案例

动汽车有什么税务便利

小规模纳税人能开多高比例的税票

快速认识土地增值税清算

怎么实现社保进税务后不增加个人负担?

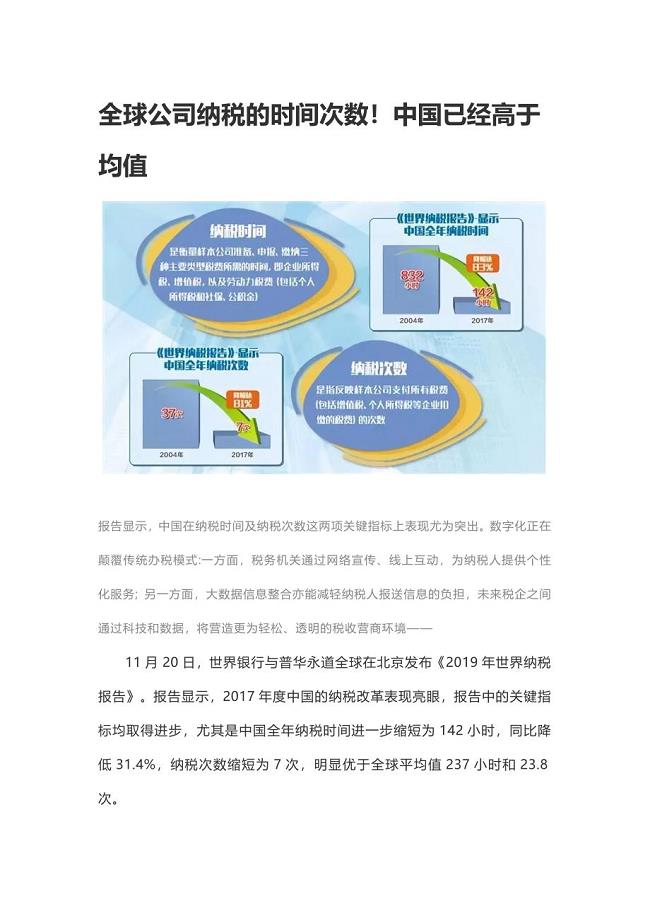

全球公司纳税的时间次数

科技企业孵化器、大学科技园和众创空间税收政

对企业人力资源管理的六点建议

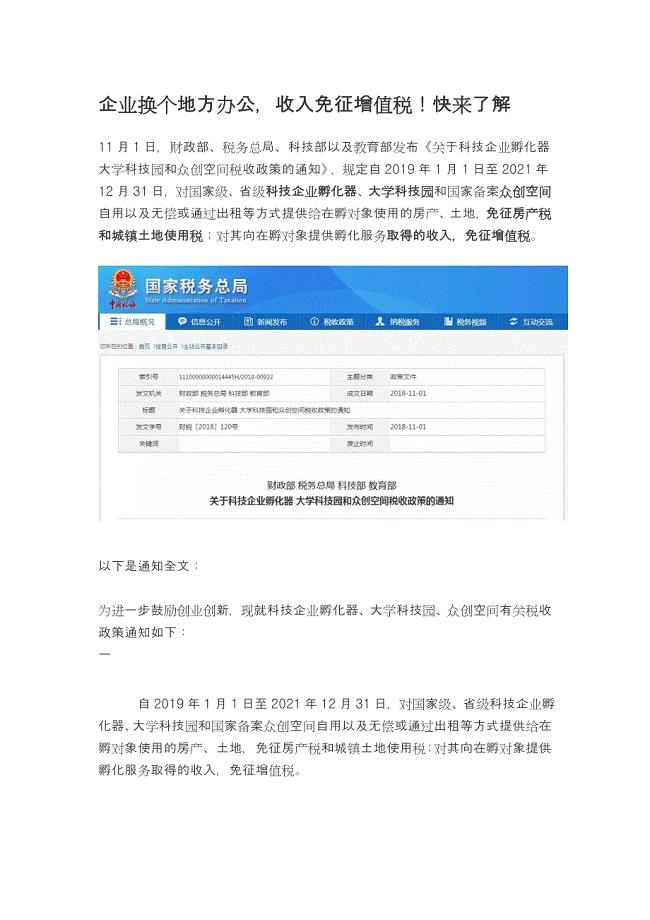

企业换个地方办公,收入免征增值税!快来了解

成都注册公司之后还需要做哪些

最新财税法律规则整理

财税新条例!有关公益!爱心人士别错过

关于企业的六大误区!您一定得知道的零申报误

如果懂政策,这个会计就能为企业节省一大笔税

社保新规出台

网络营销没有用?

企业必知的IPO财务审核要点(精品收藏整理版)

建筑行业怎么应对财税事故

买单意思

买单意思

2023-04-01 1页

港口实习日志80天

2023-12-18 15页

企业安全生产费用提取和使用管理办法(财资〔2022〕136号)

2023-09-22 41页

企业ERP实施操作细则(完整模板)

2023-07-24 75页

企业内部控制流程--存货模块

2023-06-26 8页

企业内部控制流程--工程项目模块

2023-06-26 9页

预算的编制工作布置

2023-06-26 12页

企业内部控制流程 - 筹资模块

2023-06-26 9页

企业内部控制流程--无形资产模块

2023-06-26 11页

小企业财务制度(模板)

2023-06-26 3页