小规模纳税人能开多高比例的税票

7页

1、小规模纳税人能开多高比例的税票随着财税政策的完善,各种不同的纳税群体也有自己各自不同的纳税方式。小规模纳税人作为相当多的一个群体,那么他们又是怎么纳税的呢?税务发票又是如何来限定的呢?接下来就让我们一起来看看。误 区:能否开具5%的发票?好多会计存在一个误区:小规模纳税人只能开具3%的增值税普通发票或者专用发票。这个理解是错误的!其实,小规模纳税人不一定都是适用3%征收率。应该根据不同的业务类型来适用不同的征收率:1.小规模纳税人增值税征收率为3%,财政部和国家税务总局另有规定的除外。2.小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%的征收率征收增值税。3.小规模纳税人销售、出租不动产的征收率为5%。4.小规模纳税人提供劳务派遣服务等,可以选择差额征收,按照简易计税方法依5%的征收率计算缴纳增值税。政策 一根据财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知(财税20099号)和财政部 国家税务总局关于简并增值税征收率政策的通知(财税201457号)规定,自2014年7月1日起,纳税人销售自己使用过的物品,按下列政策执行:1.一般纳税人销售

2、自己使用过的属于中华人民共和国增值税暂行条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按照简易办法依照3%征收率减按2%征收增值税。2.小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税。政策 二国家税务总局关于发布的公告(国家税务总局公告2016年第16号)暂行办法第四条:小规模纳税人出租不动产,按照以下规定缴纳增值税:(一)单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管税务机关申报纳税。(二)其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管税务机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。政策 三根据国家税务总局关于发布的公告(国家税务总局公告201

《小规模纳税人能开多高比例的税票》由会员坤***分享,可在线阅读,更多相关《小规模纳税人能开多高比例的税票》请在金锄头文库上搜索。

2018年尾之财税基本法律整理

公司日常开支不仅仅是发票

这几个网络营销不得不知道的事实案例

动汽车有什么税务便利

小规模纳税人能开多高比例的税票

快速认识土地增值税清算

怎么实现社保进税务后不增加个人负担?

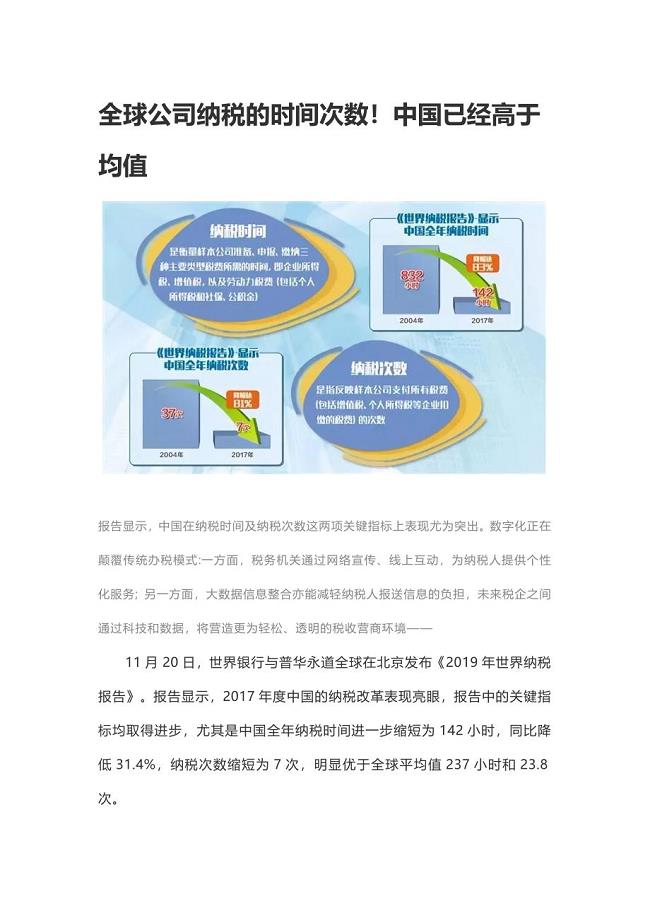

全球公司纳税的时间次数

科技企业孵化器、大学科技园和众创空间税收政

对企业人力资源管理的六点建议

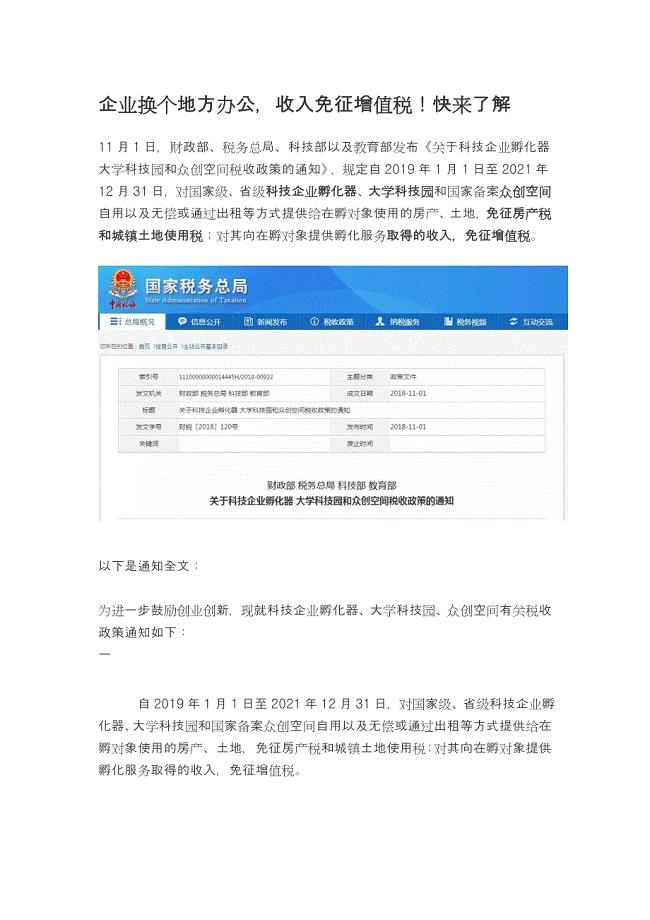

企业换个地方办公,收入免征增值税!快来了解

成都注册公司之后还需要做哪些

最新财税法律规则整理

财税新条例!有关公益!爱心人士别错过

关于企业的六大误区!您一定得知道的零申报误

如果懂政策,这个会计就能为企业节省一大笔税

社保新规出台

网络营销没有用?

企业必知的IPO财务审核要点(精品收藏整理版)

建筑行业怎么应对财税事故

买单意思

买单意思

2023-04-01 1页

港口实习日志80天

2023-12-18 15页

企业安全生产费用提取和使用管理办法(财资〔2022〕136号)

2023-09-22 41页

企业ERP实施操作细则(完整模板)

2023-07-24 75页

企业内部控制流程--存货模块

2023-06-26 8页

企业内部控制流程--工程项目模块

2023-06-26 9页

预算的编制工作布置

2023-06-26 12页

企业内部控制流程 - 筹资模块

2023-06-26 9页

企业内部控制流程--无形资产模块

2023-06-26 11页

小企业财务制度(模板)

2023-06-26 3页