浅谈网络会计在我国的应用与发展

2页

1、浅谈网络会计在我国的应用与发展一、网络会计在我国的发展历程和现状网络会计就是依托互联网对各种交易和事项进行确认、计量和披露的会计活动。网 络会计与传统会计相比具有信息提供更及时、更全面,信息获取更具针对性等特点,网络 会计不仅具有核算功能,更具有控制和管理功能。20 世纪 8090 年代,随着计算机技术 的普及,各种商品化网络财务软件层出不穷,网络会计迅速发展,并被普遍接受和肯定。 20 世纪 90 年代至今,信息技术不断创新并广泛普及,信息产业持续发展,信息化成为全 球经济社会发展的显著特征,这在极大程度上推动了网络会计的繁荣。进入 21 世纪,我国 网络会计的发展在借鉴发达国家的先进经验结合我国会计工作实际,取得了长足的进步, 信息化时代的来临,我国网络会计前景更是可期。二、网络会计应用发展的优点和不足分析网络会计应用发展的优点会计信息获取和使用更为及时便捷。传统会计模式下,对会计信息的获取和使用程 序较为烦琐,所耗费的时间长,手工会计获取会计信息之后对信息的处理分析需要一段时 间才能获取反映财务状况和经营成果的会计信息,且对会计信息实时反馈能力不强,时效 性差,导致企业部门对信息

2、的了解不够及时,企业领导层无法及时有效的掌握企业的财务 状况和经营成果,难以合理准确的做出决策,影响企业的发展。网络会计适应时代的发展, 进行实时会计核算,实现财务与业务的协同,实行远程报表、报账、查账等远程处理,事 中动态会计核算与在线财务管理,使会计信息获取和使用更为及时便捷,有利于企业的财 务部门及时对单位的信息加工处理并第一时间向领导层反馈,为领导层做出准确合理的决 策提供依据,为企业发展提供及时可靠的会计信息。会计信息的全面性和共享性。传统会计模式中受限于信息收集的范围和财务人员的 能力,会计信息虽然能基本满足需求,但是仍不够全面系统,存在信息的碎片化现象,而 网络会计能够很好地解决这一问题,财务人员只要登录相关的操作系统,利用电子数据处 理系统就可以从网上得到自己所需要的各种会计信息,为企业的发展决策提供全面准确的 会计信息。共享性是网络会计的最为重要的特点,企业内部信息系统之中网络会计除了服 务器外,其他终端都可以共享服务器所提供的各种信息资源,并进行实时处理,减少对信 息收集的投入,从而有效地提高资源的使用。另外,在网络环境下,大量的有效的会计信 息处于公开开放的状态,

《浅谈网络会计在我国的应用与发展》由会员luoxia****01801分享,可在线阅读,更多相关《浅谈网络会计在我国的应用与发展》请在金锄头文库上搜索。

化学物质环境风险评估技术方法

新型冠状病毒感染的肺炎病例 转运工作方案(试行)

公共交通工具消毒操作技术指南

新型冠状病毒感染的肺炎防控方案(第三版)

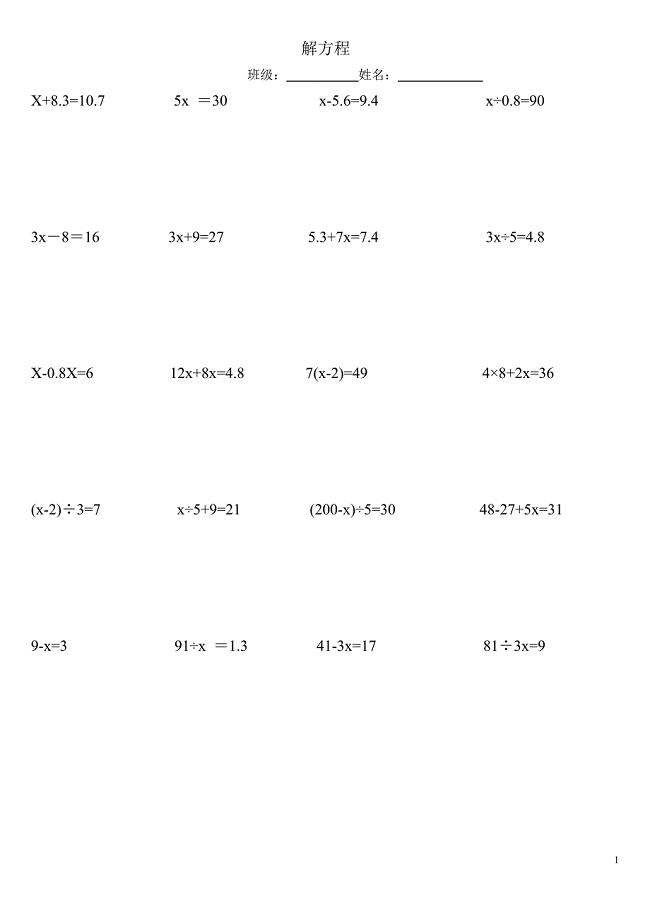

人教版五年级上册数学解方程专题练习

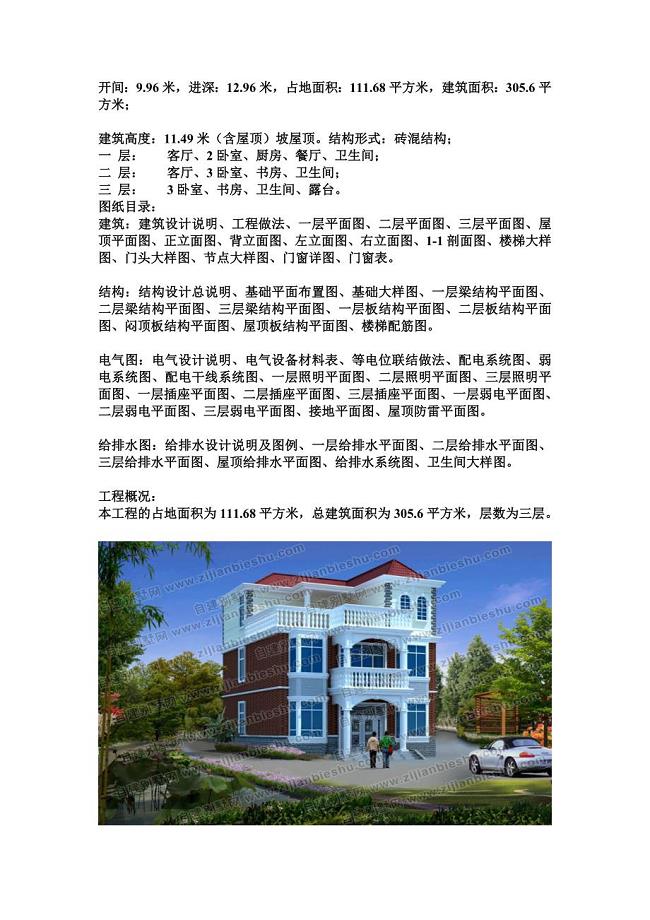

三层两室一厅经济实用自建房设计图

人教版小学五年级数学稍复杂的方程同步练习题

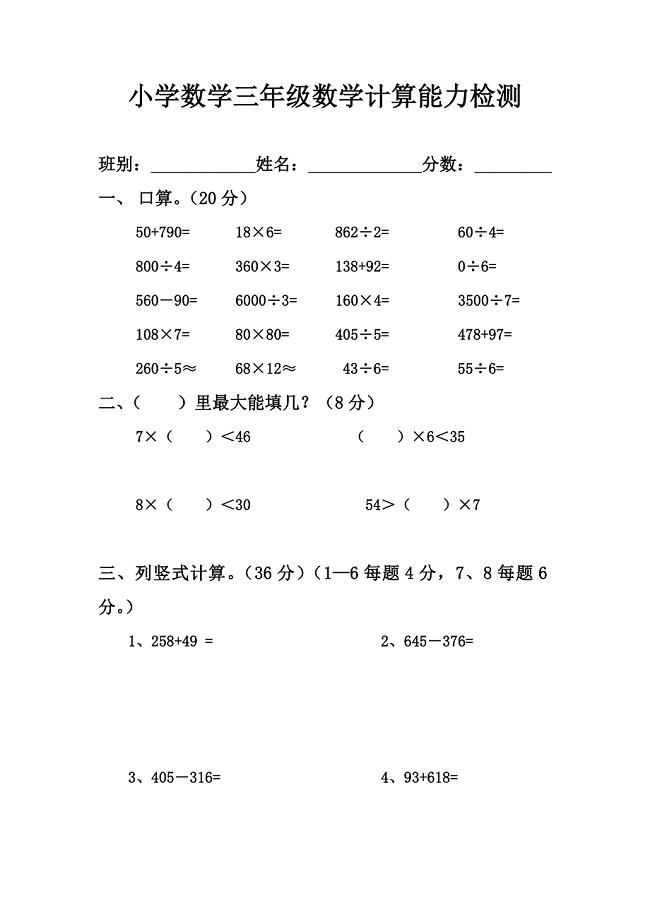

人教版小学数学三年级下册计算题专项练习

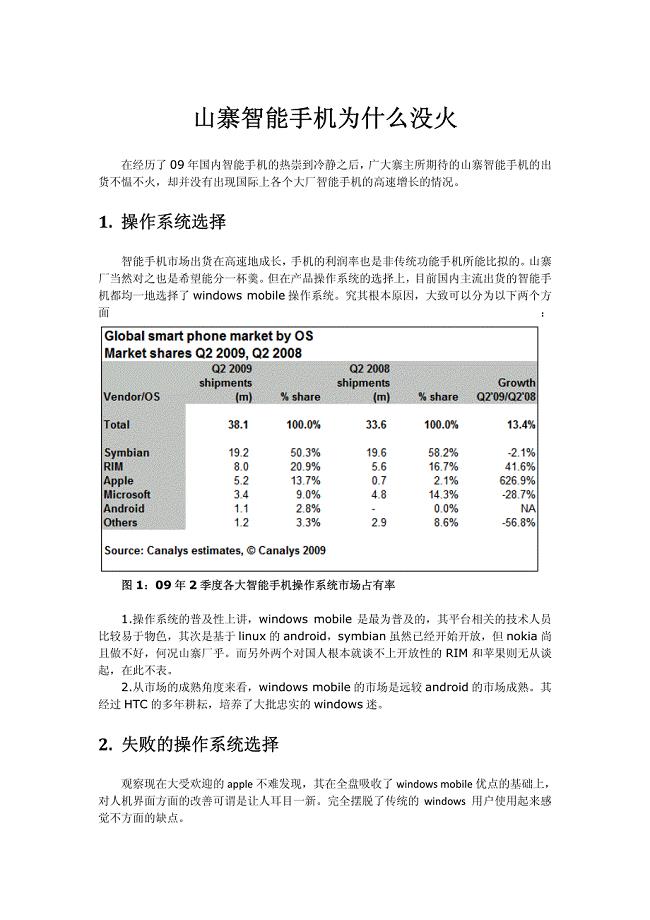

山寨智能手机为什么没火

五年级上册列_方程解决问题练习题

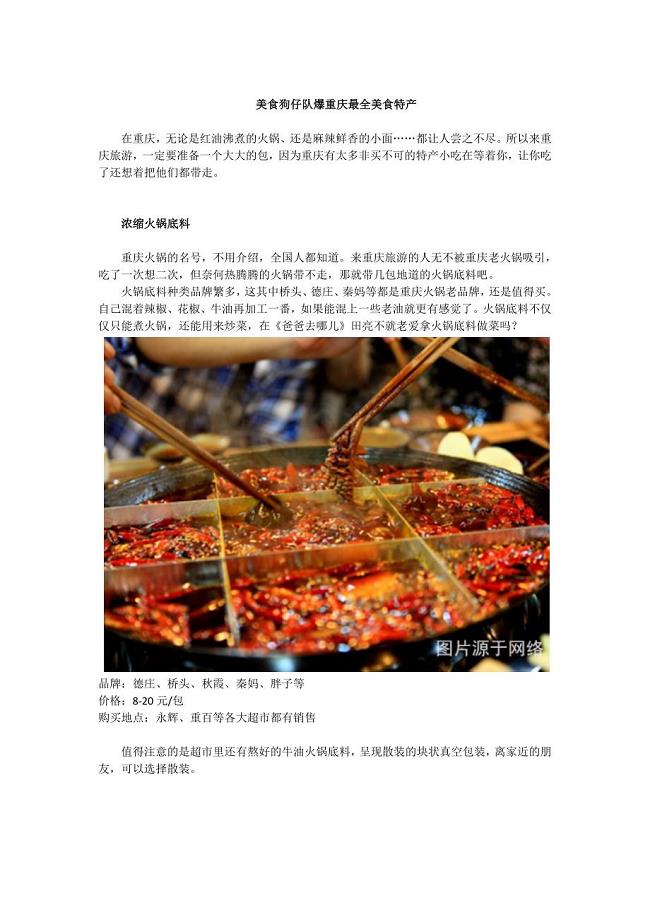

美食狗仔队爆重庆最全美食特产

书评《不负如来不负卿》

小户型装修三室一厅设计

计算机网络安全问题分析

人教版三年级面积练习题2

新君悦酒店公寓woc入户精确覆盖方案预算

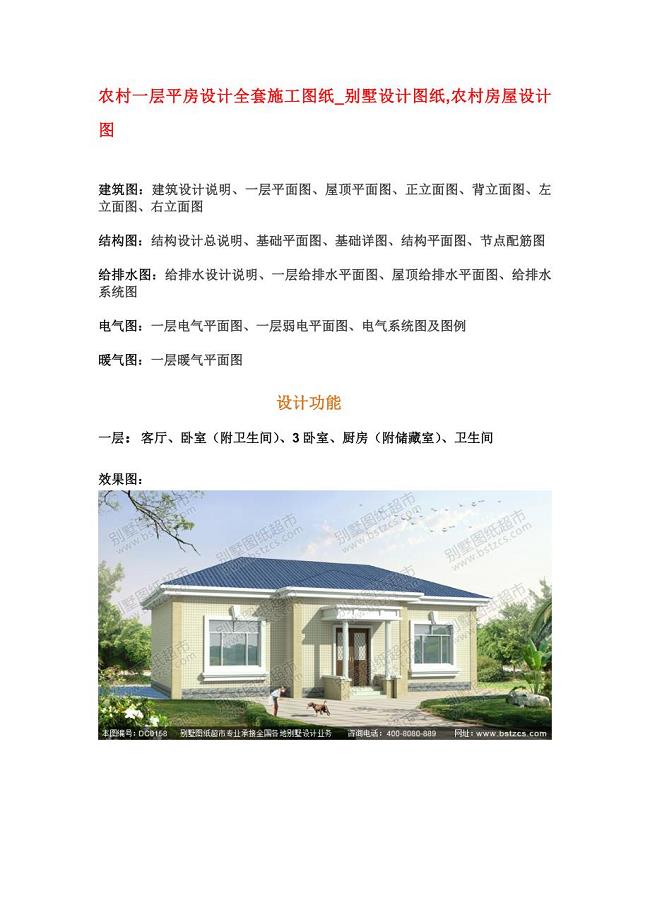

农村一层平房设计全套施工图纸_别墅设计图纸_农村房屋设计图

自媒体时代的隐私权保护

物理口诀

![最具个性的微信,qq签名[版]](https://union.01img.goldhoe.com/2019-2/9/f39677c7-debd-4500-b187-1e59997195d2/pic1.jpg)

最具个性的微信,qq签名[版]

小儿复方氨基酸注射液

小儿复方氨基酸注射液

2022-10-23 33页

客户关系管理试题

2023-03-26 53页

警校联动机制

2022-09-04 3页

常用的书刊参考文献引用格式

2022-08-08 3页

情态动词的基本用法归纳

2023-03-15 8页

妇产科目标责任书

2022-11-11 16页

日语N2级语法总结

2024-01-10 22页

毕业生代表发言(完整版)

2023-07-09 17页

放疗科考试题及答案

2023-11-28 31页

毕业设计技巧

2023-12-09 3页