汽车行业上半年经营分析及投资策略:优势整车和零部件公司盈利能力持续提升

29页

1、HeaderTable_User 343958300 5017396 HeaderTable_Industry 13022000 中性 investRatingChange.sa 173833817me 汽车与零部件行业 优势整车和零部件公司盈利能力持续提升 汽车行业上半年经营分析及投资策略 投资要点 行业评级 看好 中性 看淡 (维持) 主要投资策略。预计 3 季度传统乘用车需求有望环比回升、相关整车和零部 国家/地区 中国/A 股件公司受益,新能源客车销量将逐月释放,看好下半年新能源汽车需求持续 行业 汽车与零部件释放。继续看好细分领域的龙头公司和已布局全球配套体系的公司。建议关 报告发布日期 2017 年 09 月 06 日注:整车:上汽集团、广汽集团、江淮汽车、众泰汽车;零部件:华域汽车、福耀玻璃、精锻科技、新泉股份、拓普集团、国轩高科、继峰股份、均胜电 行业表现 子、潍柴动力、岱美股份、华懋科技、华达科技等。汽车与零部件沪深 300上半年公司盈利分化明显。汽车公司整体呈现分化趋势:重卡产业链相关公 21% 司盈利增速高于乘用车企

2、业,如中国重汽、潍柴动力等;乘用车公司继续分化,广汽、上汽净利润同比增长 55%和 6%;其它公司上半年盈利基本同比14% 下降。受上半年新能源客车需求下降影响,客车公司净利润基本同比下滑。7% 部分细分领域龙头公司及走向全球配套的公司受行业需求影响较小,盈利同0% 比实现较高增长,如新泉股份、拓普集团、精锻科技、继峰股份、岱美股份等。受上半年新能源汽车需求影响,电池公司盈利受影响,国轩高科上半年 -7% 盈利同比下降 17%,与 1 季度比较,盈利下降幅度收窄。深 盈利能力:优势整车和零部件公司盈利持续提升。2 季度整车盈利能力继续回落,2 季度行业 ROE 同比下降 1.13 个百分点,汽车零部件 2 季度 ROE 为资料来源:WIND 度3.13%,维持稳定。从各子行业 2 季度摊薄 ROE 水平来看,货车明显环比回报 升。整车公司毛利率分化明显,自主盈利改善明显公司毛利率均得到改善,告 如广汽、上汽等。客车企业除了宇通客车外,其它车企毛利率均出现下降。零部件企业毛利率呈现分化走势,部分强势零部件公司未受成本上涨影响,毛利率仍维持稳定或上升,如精锻科技、岱美股份、华域汽车、宁波高

《汽车行业上半年经营分析及投资策略:优势整车和零部件公司盈利能力持续提升》由会员欧**分享,可在线阅读,更多相关《汽车行业上半年经营分析及投资策略:优势整车和零部件公司盈利能力持续提升》请在金锄头文库上搜索。

美的企业文化手册 -2024-

销售结束后“售楼部”如何进行财税处理? -房地产-2024

广电总局《视音频内容分发数字版权管理标准体系》 -2024-

土增清算普通住宅与非普通住宅可以合并计算增值额? -房地产-2024

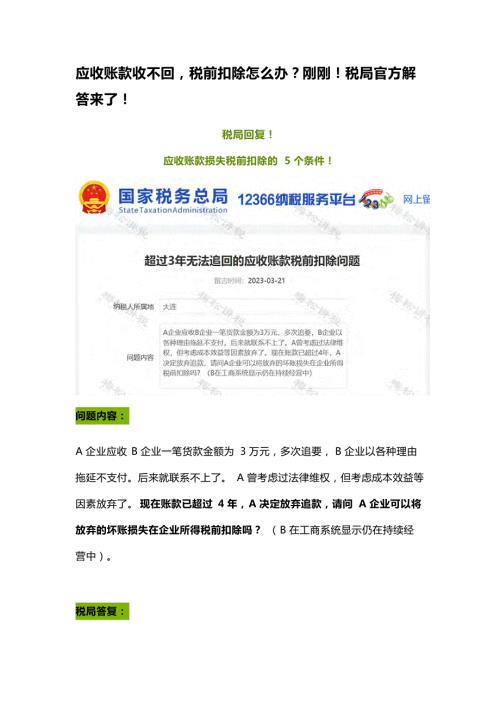

应收账款收不回税前扣除怎么办?刚刚!税局官方解答来了! -房地产-2024

土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024

春季系列(打包春天主题)活动策划方案 -房地产-

2023某山居项目2月推广策略 -房地产-

2周年庆3-4月春季美陈活动策划案 -房地产-2023

广州市2023年重点建设预备项目计划 -房地产-2023

【统计】2002年-2022年全国房地产销售面积数据 -房地产-

【统计】2002年-2022年全国房地产销售金额数据 -房地产-

广州市2023年重点建设项目计划 -房地产-2023

2022年11月重庆房地产市场研究报告 -房地产月报-

12月月度暖场(暖冬计划 全城升温主题)活动策划方案 - 房地产-2022

12月系列暖场(冬日美好生活节主题)活动策划方案 - 房地产-2022

2022企业元宇宙年会(破壁·潮玩无界主题)活动策划方案-

2022企业集团颁奖新春年会(新跨越 新起航主题)活动策划方案-

逸东诺富特酒店开业盛典活动策划方案 -房地产-2022 _解密

12月“岁末狂欢趴 圆梦畅想曲”系列暖场活动策划方案 -房地产-2022

DSP在现代测控技术中的应用课程设计

DSP在现代测控技术中的应用课程设计

2023-08-11 2页

CAM课程设计 (3)

2023-08-11 3页

HTML5+CSS3网页设计案例教程课程设计 (2)

2023-08-11 2页

ProbabilityandRandomProcessesforElectricalandcomputerEngineersCambridge教学设计 (2)

2023-08-11 3页

EDA技术实用教程第三版课程设计

2023-08-11 4页

Oracle11g中文版数据库管理应用与开发标准教程课程设计

2023-08-11 3页

Android从入门到精通课程设计

2023-08-11 4页

20世纪外国文学作品选上卷教学设计

2023-08-11 2页

MFCWindows应用程序设计第三版教学设计

2023-08-11 4页

CAM教学设计

2023-08-11 3页