《职业能力测试一》模拟试题(三)-解析

9页

1、职业能力测试一模拟试题(三)一、案例分析题(江南博哥)1.资料(一):瑞森石油服务集团股份有限公司(以下简称瑞森股份)系201年山东市杰康集团有限公司和多家法人、自然人股东发起成立的股份有限公司,其股权结构如下: 股东名称持有股份数量(万股)持股比例杰康集团有限公司12 00060%青岛市美佳油气装备有限公司2 00010%其他6 00030%合计20 000100%瑞森股份是一家集油气田钻采设备、油井服务设备、完井设备、天然气输送设备、天然气液化设备的研发制造、油田工程技术服务于一体的国际化综合性上市企业集团。瑞森尖端的装备与技术已在全球60余个国家和地区成功应用,正激发着客户潜力,帮助他们改变世界能源格局。资料(二):瑞森股份的一项主营业务是工程机械设备的生产和销售,产品主要通过买断的形式销售给各地经销商,少量直接销售给最终用户。瑞森股份213年度财务报表由明珠会计师事务所审计。汇泰会计师事务所于214年下半年接受委托审计瑞森股份214年度财务报表,并委派注册会计师李伟担任审计项目合伙人。此外,汇泰会计师事务所还分别接受瑞森股份各下属子公司委托审计其各自的214年度财务报表,并分别

2、出具审计报告。受宏观经济环境影响,214年国内固定资产投资和基础设施建设规模出现缩减,部分工程机械产品因产能过剩导致价格下跌,工程机械行业竞争日趋激烈,整体经营情况较为低迷。瑞森股份214年度承接某省市新油井设备项目,该新油井设备项目的后期运转对节能环保、污水净化要求较高,瑞森股份214年为满足该项目特殊要求,对功能设计、技术研究投入大量的人力、物力,该项目工期较紧,区域分布较广。针对该新油井设备项目的建造,瑞森股份获得了大额的政府补助。 据214年初工程机械行业相关研究报告显示,国内主要工程机械企业214年营业收入较213年下降约40%。除对部分经销商采用预收款或银行承兑汇票结算货款外,瑞森股份主要采用赊销方式销售产品。由于214年国内工程机械市场需求下滑,部分经销商因经营不善出现财务困难。瑞森股份工程所需原材料的生产、销售由杰康集团负责管理。瑞森股份根据杰康集团下发的计划组织生产,内销所产材料给杰康集团及瑞森股份的子公司,内销交易频繁,且金额巨大。由于国内市场整体低迷,工程机械行业的企业纷纷在全球范围内积极寻求兼并收购机会,为未来行业回暖做准备。瑞森股份也开始将发展的目光投向海外市

3、场。214年下半年,瑞森股份在美国收购了一家工程机械制造企业,该企业成为瑞森股份第一家境外子公司。该境外子公司按照美国公认会计原则编制财务报表,记账本位币为美元。瑞森股份214年度部分合并财务数据摘录如下(其中:213年度财务数据已经明珠会计师事务所审计,214年度财务数据尚未经审计): 项目214年12月31日213年12月31日应收账款554000392700减:坏账准备1200011200存货435000377100减:存货跌价准备90008800固定资产218000216900短期借款169500508100应付职工薪酬81008800预计负债74007950外币报表折算差额00营业收入19369002605800资料(三):注册会计师李伟针对瑞森股份214年度审计业务,制定了集团审计相关的总体审计策略,部分内容摘录如下:(1)杰宇公司是瑞森股份214年4月1日新设立的子公司,持股比例为100%。经初步了解,负责杰宇公司审计的组成部分注册会计师不符合与集团审计相关的独立性要求。拟通过参与组成部分注册会计师对杰宇公司实施的审计工作,消除其不具有独立性的影响。(2)在确定各个组成部

4、分的重要性时,采用将集团财务报表整体重要性按比例分配的方式确定,以使组成部分确认的重要性的汇总数,不高于集团财务报表整体重要性。(3)宏杰公司是瑞森股份212年1月1日成立的子公司,持股比例为100%。考虑到宏杰公司的各项基准比例均不超过10%,将宏杰公司确定为集团审计的非重要组成部分,由集团项目组仅对可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计。资料(四):B公司和C公司均为瑞森股份的全资子公司。审计项目组在审计B公司和C公司的214年度财务报表时,注意到以下与持续经营假设有关的事项:1.B公司近年来连续亏损,其214年12月31日的营运资金为负数。但B公司管理层对公司的未来仍充满信心,并已向审计项目组提供未来应对计划,及未来5年的现金流量预测。此外,B公司管理层表示,B公司可以在必要时寻求瑞森股份的财务支持以应对流动性风险。因此,B公司管理层认为按照持续经营假设编制B公司214年度财务报表是适当的。2.C公司经营状况一直良好,但鉴于C公司产品的生产过程会对环境造成较大污染,C公司董事会于215年1月决定,C公司自215年7月1

《《职业能力测试一》模拟试题(三)-解析》由会员江***分享,可在线阅读,更多相关《《职业能力测试一》模拟试题(三)-解析》请在金锄头文库上搜索。

监理工程师考试《建设工程目标控制(水利工程)》全真模拟卷二

一级建造师执业资格考试《建设工程项目管理》考前模拟真题二

一级建造师《机电工程管理与实务》考前模拟真题二

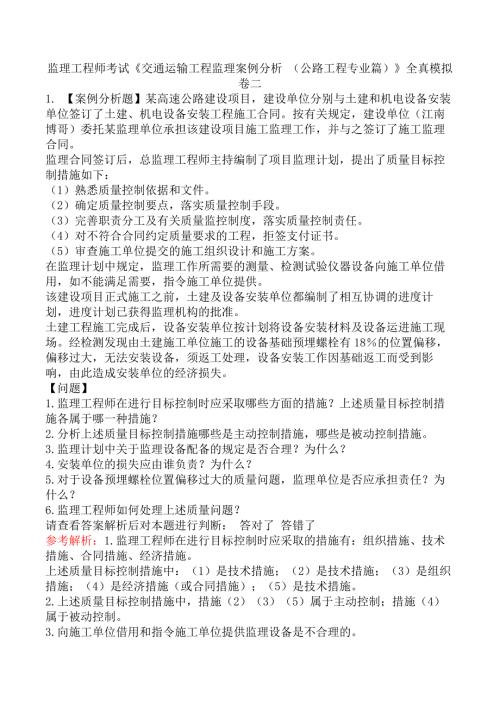

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》考前模拟真题二

监理工程师考试《建设工程监理案例分析(水利工程)》考前模拟真题二

2022年执业药师补考《中药学专业知识(一)》真题及答案

监理工程师考试《建设工程目标控制(水利工程)》考前模拟真题二

2023年中级注册安全工程师《化工安全》真题及答案

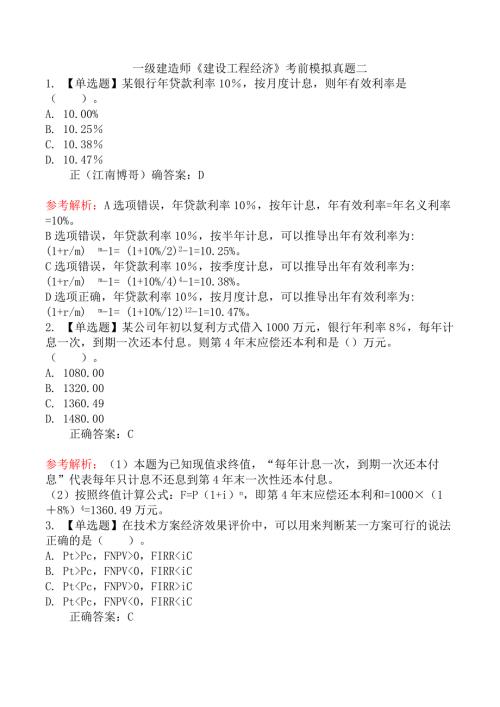

一级建造师《建设工程经济》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》全真模拟卷二

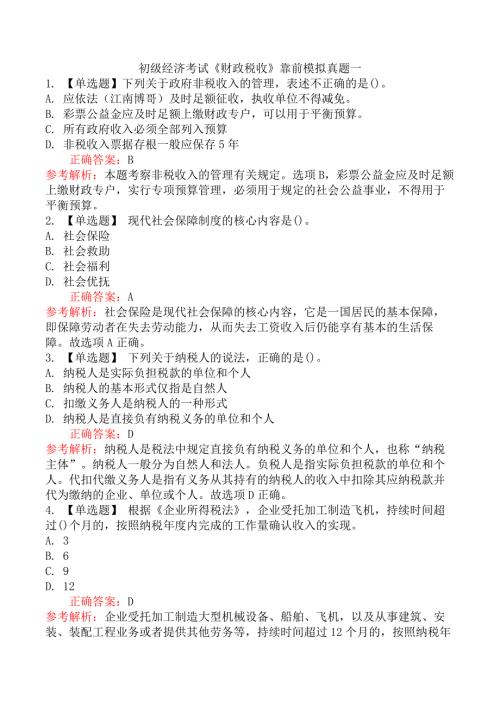

初级经济考试《财政税收》靠前模拟真题一

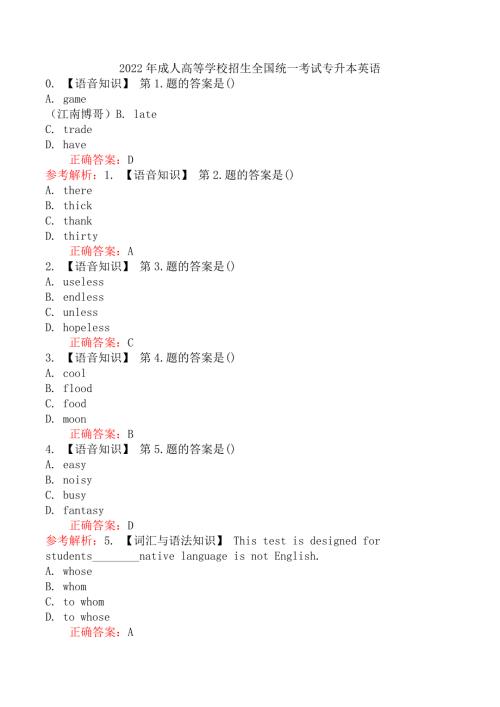

2022年成人高等学校招生全国统一考试专升本英语

中级注册安全工程师《安全生产专业实务建筑施工安全》靠前模拟真题一

山东省事业单位教师招聘考试真题及答案一

2022年执业药师补考《药学专业知识(一)》真题及答案(部分)

2022年执业药师补考《中药学综合知识与技能》真题(部分)

2023年3月25证券从业资格考试《金融市场基础知识》真题

2022年执业药师补考《中药学专业知识二》真题(部分)

2023年初级会计师《经济法基础》真题及答案(5月13日上午)

2023年全国硕士研究生招生考试《管理类联考综合能力》真题及解析

注册资产评估师考试-机电设备评估基础第二章传动装置与电机讲义-13版

注册资产评估师考试-机电设备评估基础第二章传动装置与电机讲义-13版

2023-08-04 64页

注册资产评估师考试复习-建筑工程评估基础第六章建筑工程量计算讲义(13版)

2023-01-16 37页

2024注册会计师全国统一考试《财务成本管理》考前冲刺试卷

2024-01-29 22页

2024年注会考试《财务成本管理》考前训练题(含答案)

2024-01-29 24页

2024年度CPA注会《财务成本管理》考前模拟题

2024-01-29 22页

2024年度CPA注会《财务成本管理》典型题题库及答案

2024-01-29 22页

2024年度注会考试《财务成本管理》高频错题及答案

2024-01-29 23页

2024注册会计师(CPA)《财务成本管理》点睛提分卷

2024-01-29 23页

2024年注会《财务成本管理》高频考题汇编

2024-01-29 23页

2024年度CPA注会考试《财务成本管理》典型题题库

2024-01-29 22页