29--XXX股份集团公司“内控”精细化经营管理规章制度全集(448-464)

17页

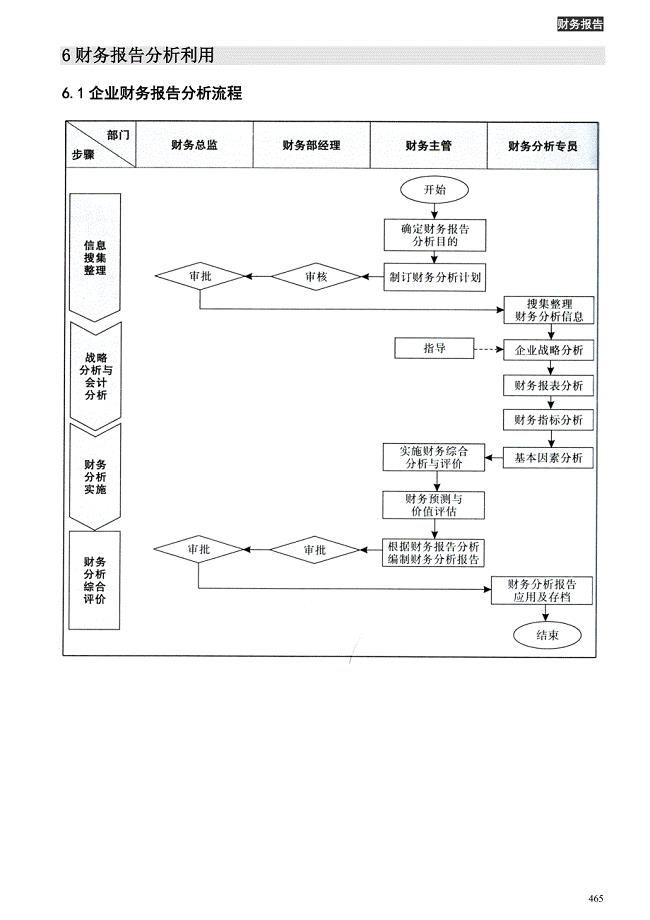

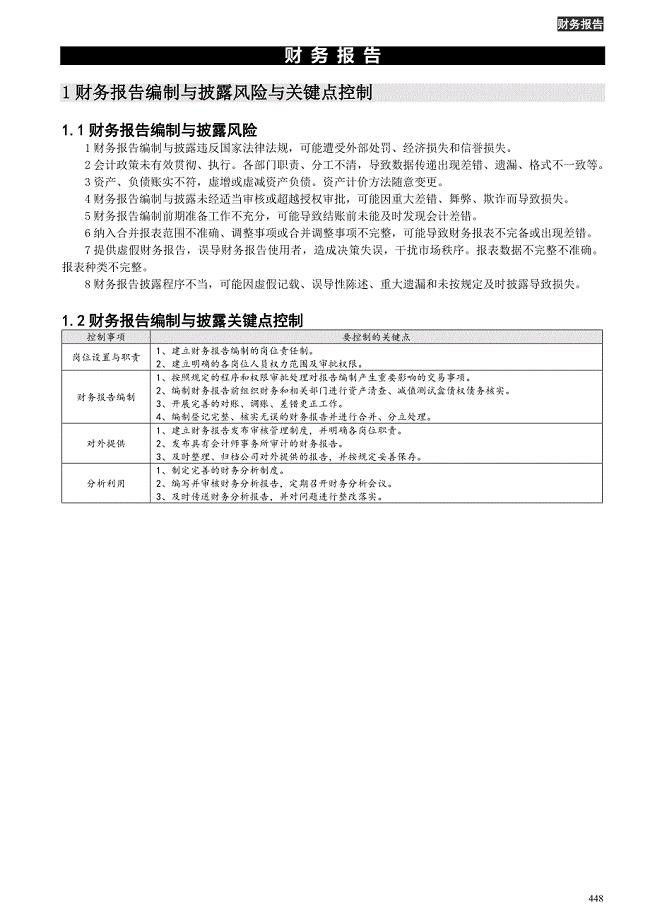

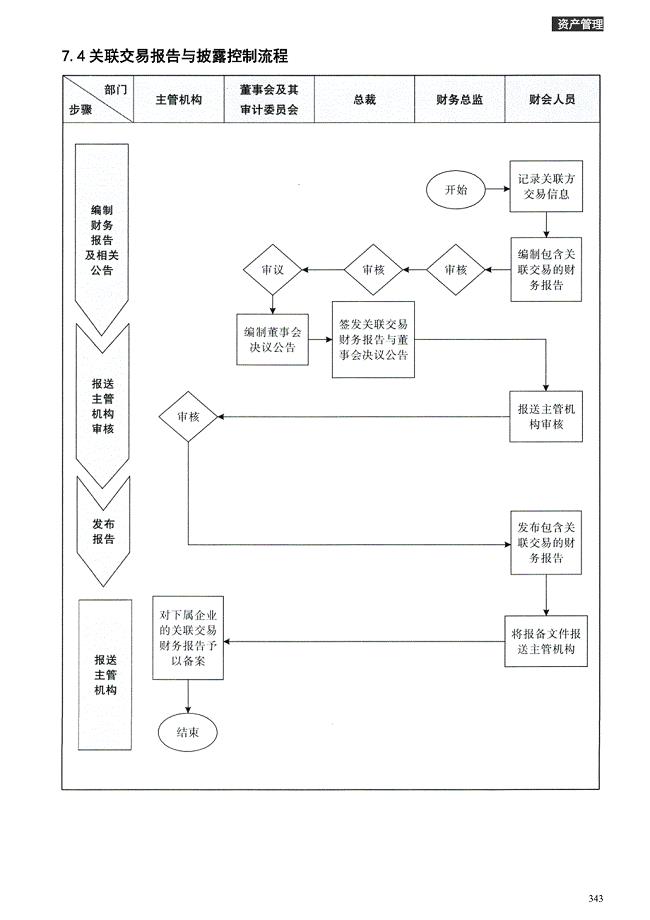

1、财务报告财 务 报 告1财务报告编制与披露风险与关键点控制1.1财务报告编制与披露风险1财务报告编制与披露违反国家法律法规,可能遭受外部处罚、经济损失和信誉损失。2会计政策未有效贯彻、执行。各部门职责、分工不清,导致数据传递出现差错、遗漏、格式不一致等。3资产、负债账实不符,虚增或虚减资产负债。资产计价方法随意变更。4财务报告编制与披露未经适当审核或超越授权审批,可能因重大差错、舞弊、欺诈而导致损失。5财务报告编制前期准备工作不充分,可能导致结账前未能及时发现会计差错。6纳入合并报表范围不准确、调整事项或合并调整事项不完整,可能导致财务报表不完备或出现差错。7提供虚假财务报告,误导财务报告使用者,造成决策失误,干扰市场秩序。报表数据不完整不准确。报表种类不完整。8财务报告披露程序不当,可能因虚假记载、误导性陈述、重大遗漏和未按规定及时披露导致损失。1.2财务报告编制与披露关键点控制控制事项要控制的关键点岗位设置与职责1、建立财务报告编制的岗位责任制。2、建立明确的各岗位人员权力范围及审批权限。财务报告编制1、按照规定的程序和权限审批处理对报告编制产生重要影响的交易事项。2、编制财务报告

2、前组织财务和相关部门进行资产清查、减值测试盒债权债务核实。3、开展完善的对账、调账、差错更正工作。4、编制登记完整、核实无误的财务报告并进行合并、分立处理。对外提供1、建立财务报告发布审核管理制度,并明确各岗位职责。2、发布具有会计师事务所审计的财务报告。3、及时整理、归档公司对外提供的报告,并按规定妥善保存。分析利用1、制定完善的财务分析制度。2、编写并审核财务分析报告,定期召开财务分析会议。3、及时传送财务分析报告,并对问题进行整改落实。2财务报告管控职责与反舞弊2.1财务报表编制与披露管控职责岗位类别主要责任不相容职责董事会及审计委员会1、审议可能会对会计报表产生重大影响的交易或事项的会计处理方法。2、审议涉及变更会计政策、调整会计估计的事项。3、审议资产清查及债务核实报告。4、审议确定合并会计报表编制范围的方法。5、审议会计师事务所聘请制度。6、审议注册会计师出具的初步审计意见。7、审议批准会计师事务所正式出具的审计报告。8、核查财务舞弊或造假行为。1、财务报告编制执行工作。2、与会计师事务所人员的具体接洽工作。总裁1、审批财务报表编制与披露各项规章制度。2、审批年度、半年度、

3、季度、月度财务报告。1、财务报告编制执行工作。2、与会计师事务所人员的具体接洽工作。财务总监或总会计师1、审核财务报表编制与披露各项规章制度。2、审核可能对会计报表产生重大影响的交易或事项的会计处理方法。3、审核年度财务报告编制方案。4、审核年度、半年度、季度、月度财务报告。5、审核会计师事务所聘请制度。6、与负责审计的注册会计师沟通初步审计意见。1、制定财务报告编制方案。2、财务报告编制执行工作。财务部经理1、组织制定财务报表编制与披露各项规章制度。2、监督财务报表编制与披露各项规章制度执行。3、组织编制年度、半年度、季度、月度财务报告。4、制定年度财务报告编制方案。5、制定可能对财务报表产生重大影响的交易或事项的会计处理方法。6、组织资产清查及债务核实并报告。7、组织制定会计师事务所聘请制度。1、记录入账。2、编制各类会计报表。会计人员1、清查公司资产并核实债务。2、收集并汇总有关会计信息。3、对账、查账、结账。4、编制各类会计报表。1、复核入账。2、审核审批各类会计报表。其他职能部门相关负责人1、提供编制财务报表所需的信息。2、配合财务部门对账。2.2反财务舞弊与投诉举报制度1总

4、则:1.1目的:为规范财务工作人员的职业行为,维护公司经济利益,确保会计信息真实准确,充分发挥员工的监督作用,加强财务舞弊的防范与治理,特制订本制度。1.2财务舞弊的界定:本制度所称财务舞弊主要是指故意的、有目的的、有预谋的、有针对性的财务造假和欺诈行为,相关人员通过舞弊行为获得不公平或非法的利益。1.3本制度适用于公司各职能部门及子(分)公司所有员工。2财务舞弊内容及方式:2.1利用伪造与虚构进行财务舞弊:2.1.1伪造、编造记录或凭证,隐匿或套改凭证,如发票造假、伪造单据、虚开和伪造增值税专用发票等。2.1.2虚构业务、记录虚假的交易或事项。2.2利用计算机舞弊:盗用公司计算机密码进行隐蔽的程序修改或暗藏程序,扰乱计算机程序,使其达到不法目的。2.3关联方交易舞弊:利用关联方掩饰亏损、虚构利润,并且不在报表及附注中按规定做恰当、充分的披露。2.4用不当的会计政策和会计估计舞弊:选用不当的借款费用核算方法、股权投资核算方法,不当的合并政策、折旧方法、收入费用确认方法及选用不当的减值准备计提方法等。2.5掩饰交易或事实舞弊:公司相关人员利用会计报表项目掩饰交易或事实真相,或者在报表附注

《29--XXX股份集团公司“内控”精细化经营管理规章制度全集(448-464)》由会员s****x分享,可在线阅读,更多相关《29--XXX股份集团公司“内控”精细化经营管理规章制度全集(448-464)》请在金锄头文库上搜索。

西部山地景区旅游及生态农业产业扶贫项目建设流程示意图

索道项目建设流程示意图

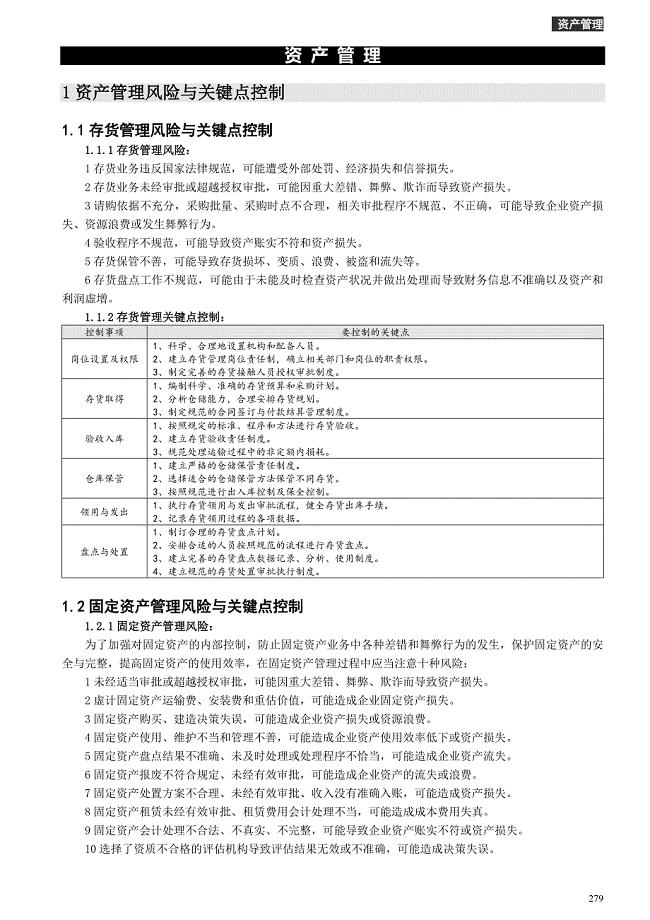

16--XXX股份集团公司“内控”精细化经营管理规章制度全集(279-299)

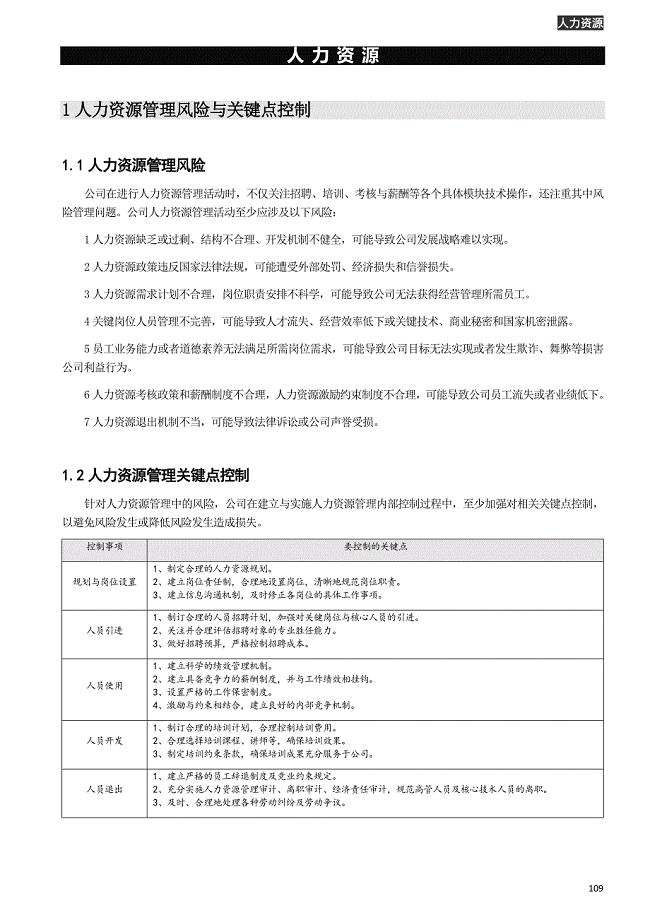

05--XXX股份集团公司“内控”精细化经营管理规章制度全集(109-117)

30--XXX股份集团公司“内控”精细化经营管理规章制度全集(465-478)

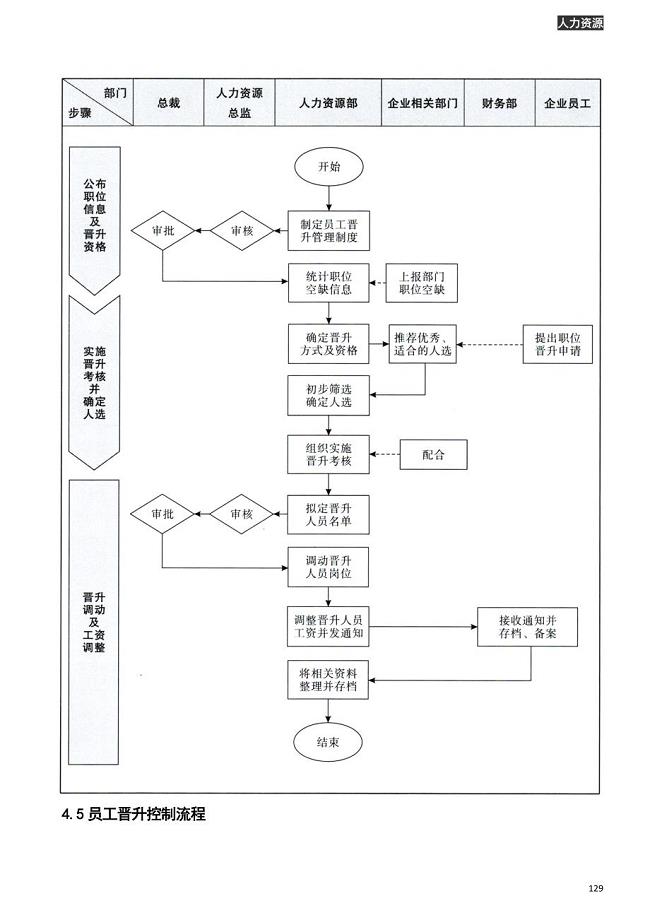

08--XXX股份集团公司“内控”精细化经营管理规章制度全集(129-139)

29--XXX股份集团公司“内控”精细化经营管理规章制度全集(448-464)

11--XXX股份集团公司“内控”精细化经营管理规章制度全集(177-182)

32--XXX股份集团公司“内控”精细化经营管理规章制度全集(496-506)

36--XXX股份集团公司“内控”精细化经营管理规章制度全集(527-547)

14--XXX股份集团公司“内控”精细化经营管理规章制度全集(242-255)

23--XXX股份集团公司“内控”精细化经营管理规章制度全集(374-381)

33--XXX股份集团公司“内控”精细化经营管理规章制度全集(507-514)

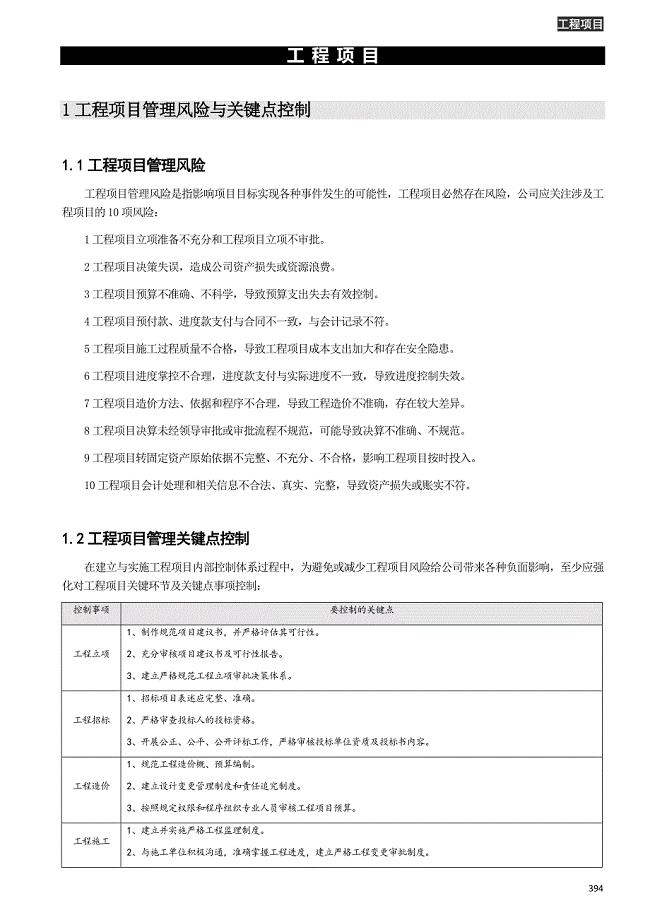

25--XXX股份集团公司“内控”精细化经营管理规章制度全集(394-411)

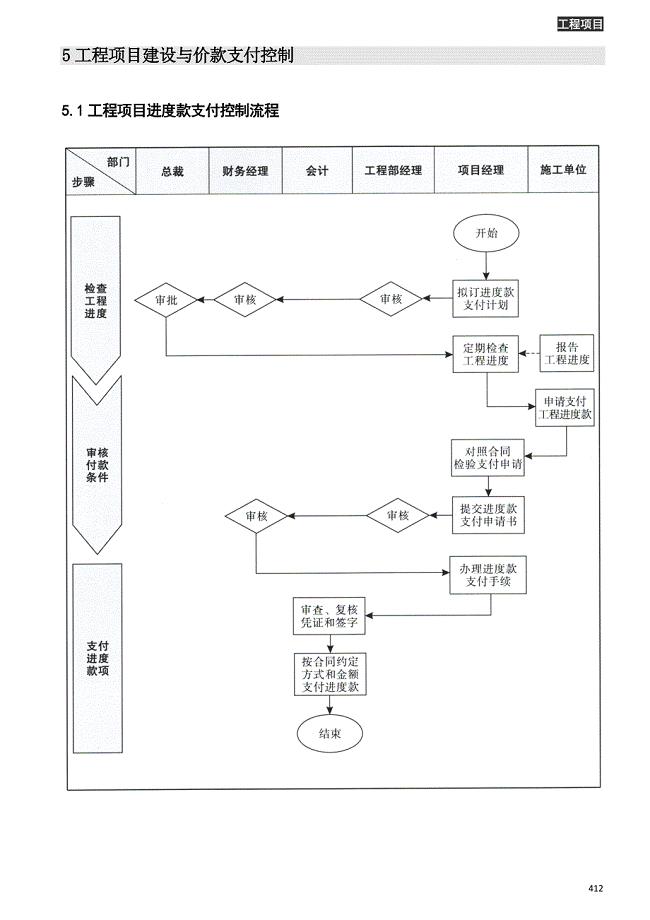

26--XXX股份集团公司“内控”精细化经营管理规章制度全集(412-422)

35--XXX股份集团公司“内控”精细化经营管理规章制度全集(521-526)

31--XXX股份集团公司“内控”精细化经营管理规章制度全集(479-495)

34--XXX股份集团公司“内控”精细化经营管理规章制度全集(515-520)

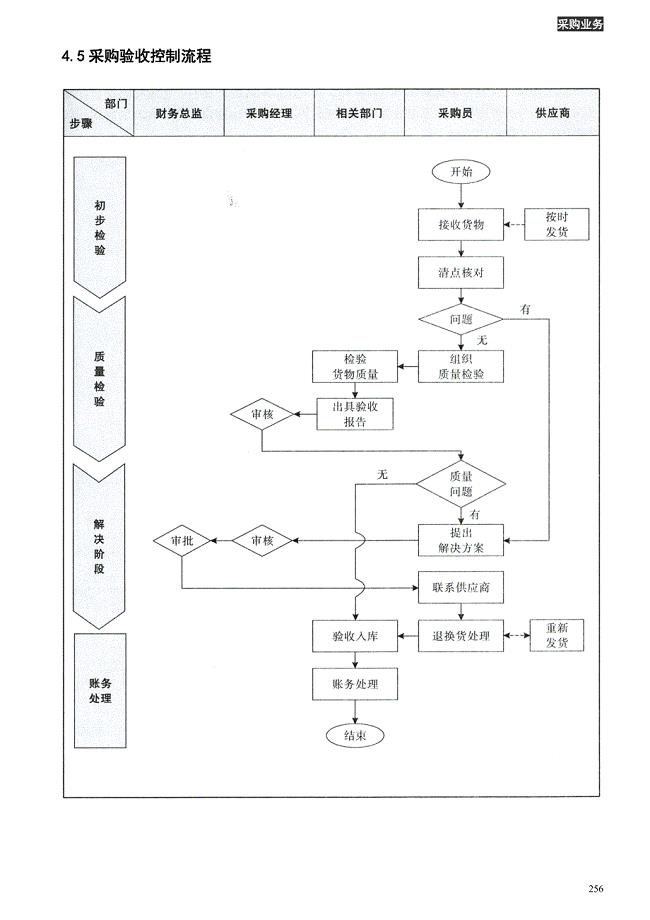

15--XXX股份集团公司“内控”精细化经营管理规章制度全集(256-278)

20--XXX股份集团公司“内控”精细化经营管理规章制度全集(343-354)

知识产权管理体系全套程序文件+目录清单(29490-2023)

知识产权管理体系全套程序文件+目录清单(29490-2023)

2024-05-05 73页

北京新机场防洪工程水土保持方案

2024-05-05 253页

南通市海洋经济发展“十一五”规划

2024-05-05 62页

南通市大气污染防治“十三五”规划

2024-05-05 64页

龙岩上杭塘厦220千伏变电站110千伏间隔扩建工程环境影响报告表

2024-05-05 72页

渤中19-6气田Ⅱ期开发项目水土保持方案

2024-05-05 272页

河北春兴集团承德矿业有限公司韩杖子铁矿矿山地质环境保护与土地复垦方案

2024-05-05 206页

高芜高速环保验收调查报告

2024-05-05 241页

南通市林业发展“十一五”规划

2024-05-05 86页

江苏华菱锡钢特钢有限公司搬迁技术改造项目验收监测报告

2024-05-05 95页