自用的房产、土地、车船免征房产税的退税申请书

2页

自用的房产、土地、车船,免征房产税的退税申请书税务局:对非营利性医疗机构自用的房产、土地、车船,免征房产税。附件一:税票五张。附件二:财政部国家税务总局关于医疗卫生机构有关税收政策的通知。城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。具体标准如下:(一)大城市1.5元至30元;(二)中等城市1.2元至24元;(三)小城市0.9元至18元;(四)县城、建制镇、工矿区0.6元至12元。大、中、小城市以公安部门登记在册的非农业正式户口人数为依据,按照国务院颁布的城市规划条例中规定的标准划分。人口在50万以上者为大城市;人口在20万至50万之间者为中等城市;人口在20万以下者为小城市。各省、自治区、直辖市人民政府可根据市政建设情况和经济繁荣程度在规定税额幅度内,确定所辖地区的适用税额幅度。经济落后地区,土地使用税的适用税额标准可适当降低,但降低额不得超过上述规定最低税额的30%。经济发达地区的适用税额标准可以适当提高,但须报财政部批准。目前土地使用税只在镇及镇以上城市开征,因此其全称为城镇土地使用税。开征土地使用税的目的是为了保护土地资源,使企业能够节约用地。征收土地使用税的作用具体包括如下:(1)能够促进土地资源的合理配置和节约使用,提高土地使用效益;(2)能够调节不同地区因土地资源的差异而形成的级差收入;(3)为企业和个人之间竞争创造公平的环境。申请人:20xx年xx月xx日

《自用的房产、土地、车船免征房产税的退税申请书》由会员会****库分享,可在线阅读,更多相关《自用的房产、土地、车船免征房产税的退税申请书》请在金锄头文库上搜索。

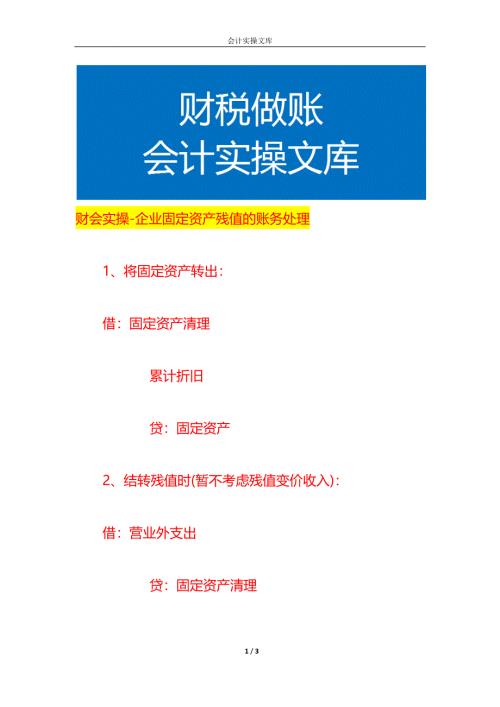

财会实操-企业固定资产残值的账务处理

财会实操-售后回购和销售退回的账务处理

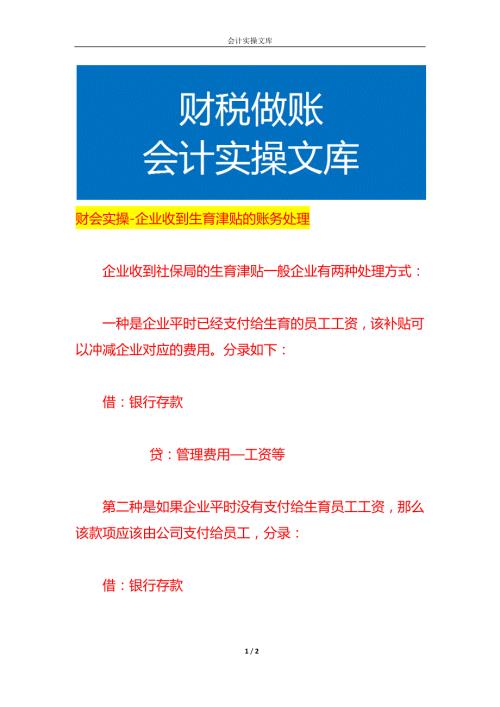

财会实操-企业收到生育津贴的账务处理

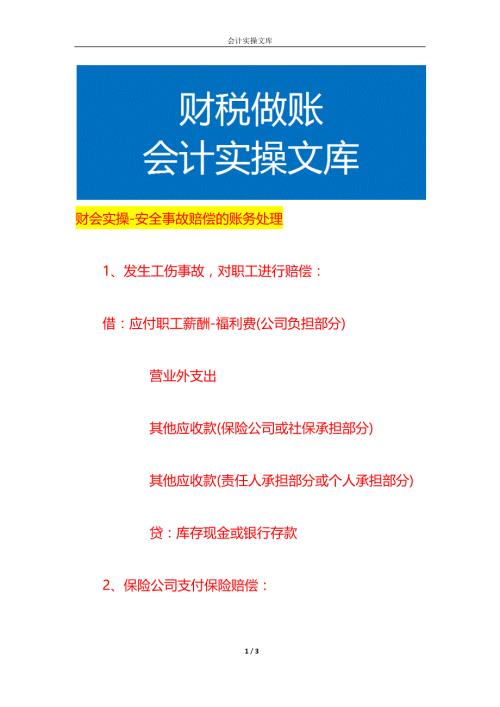

财会实操-安全事故赔偿的账务处理

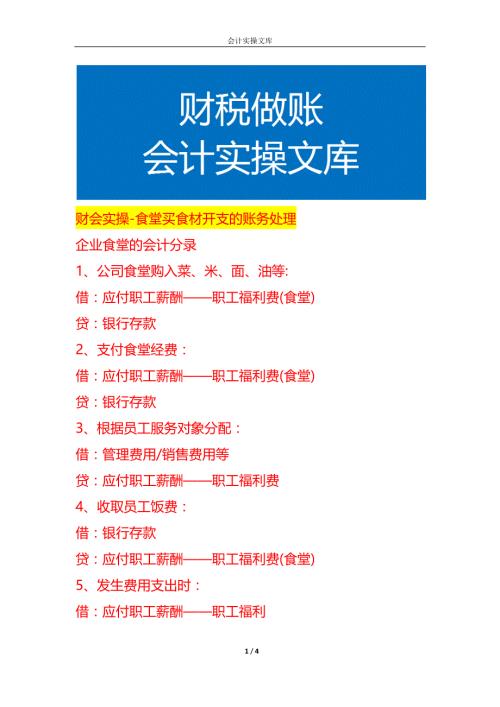

财会实操-食堂买食材开支的账务处理

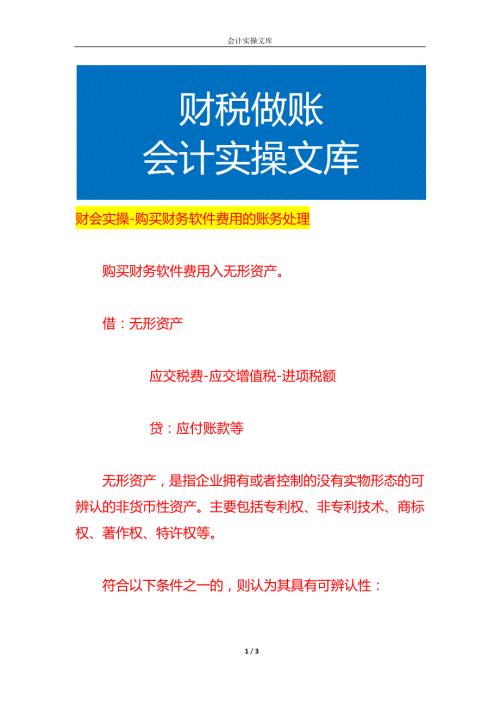

财会实操-购买财务软件费用的账务处理

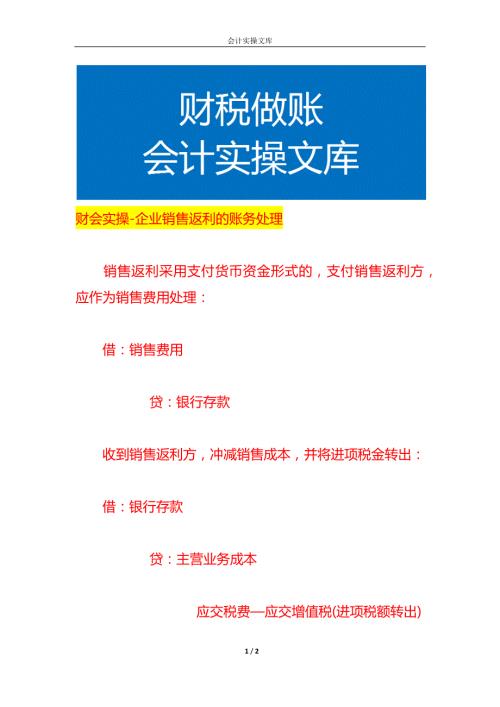

财会实操-企业销售返利的账务处理

财会实操-转账支票背书的账务处理

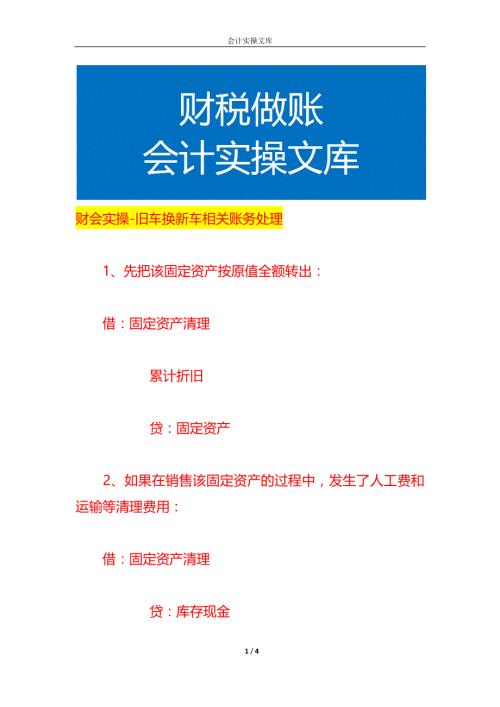

财会实操-旧车换新车相关账务处理

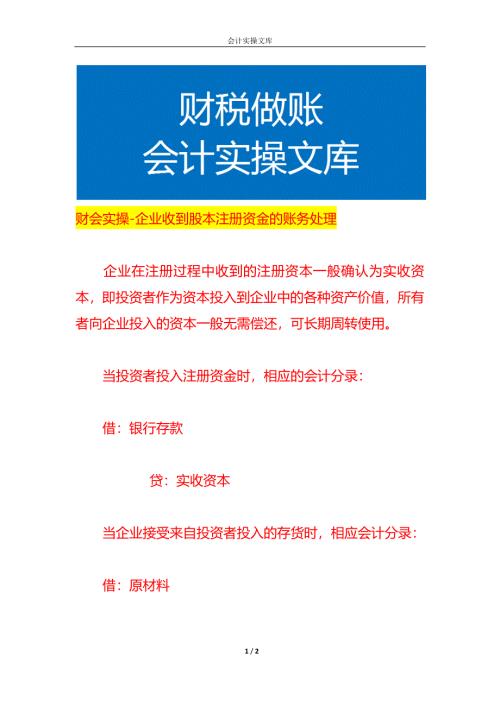

财会实操-企业收到股本注册资金的账务处理

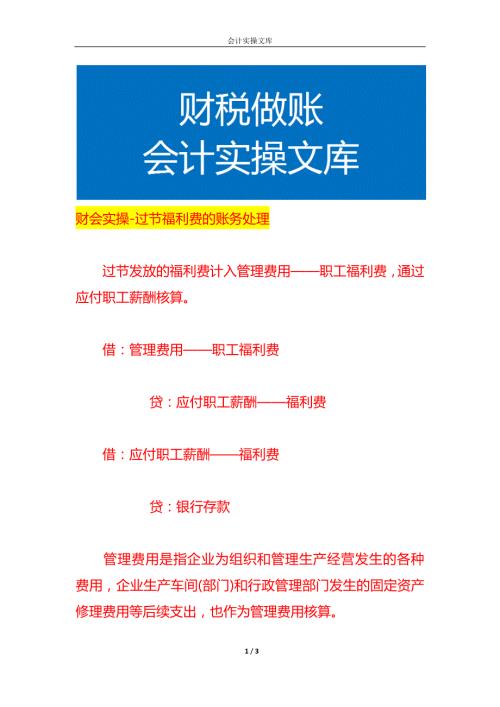

财会实操-过节福利费的账务处理

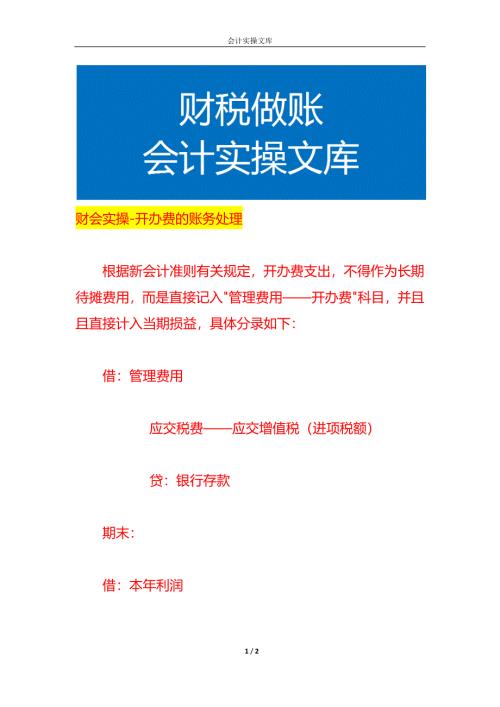

财会实操-开办费的账务处理

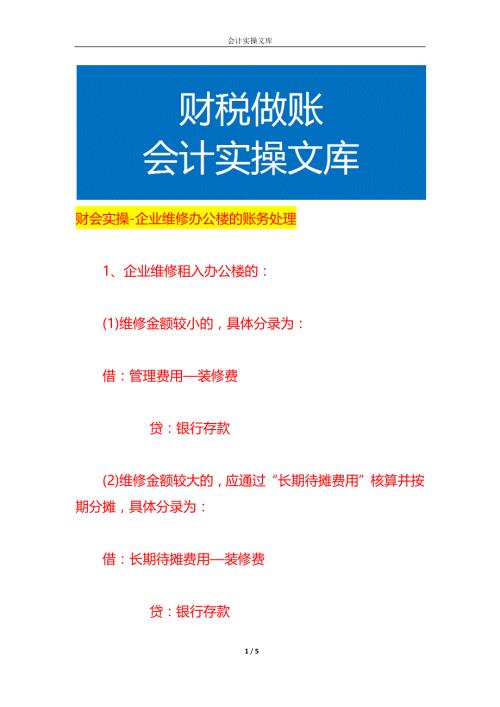

财会实操-企业维修办公楼的账务处理

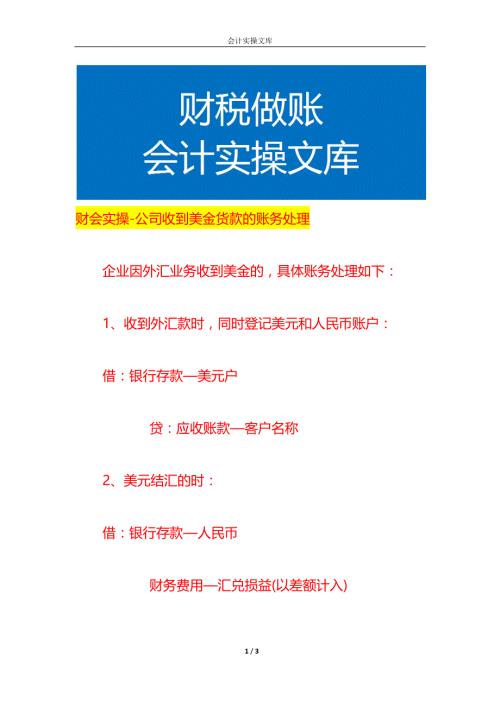

财会实操-公司收到美金货款的账务处理

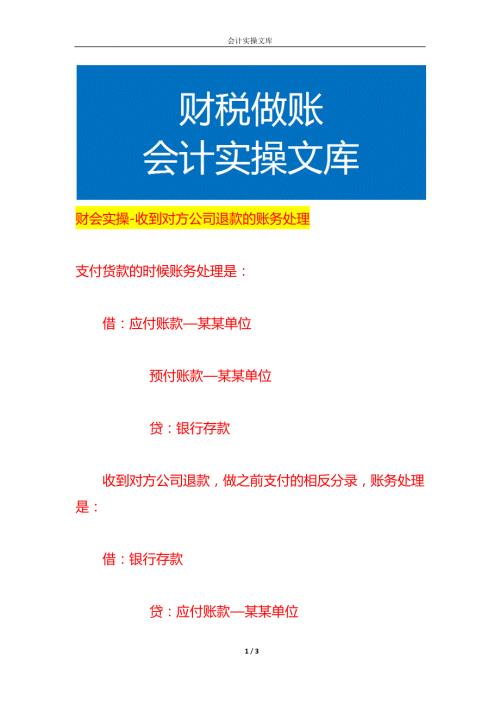

财会实操-收到对方公司退款的账务处理

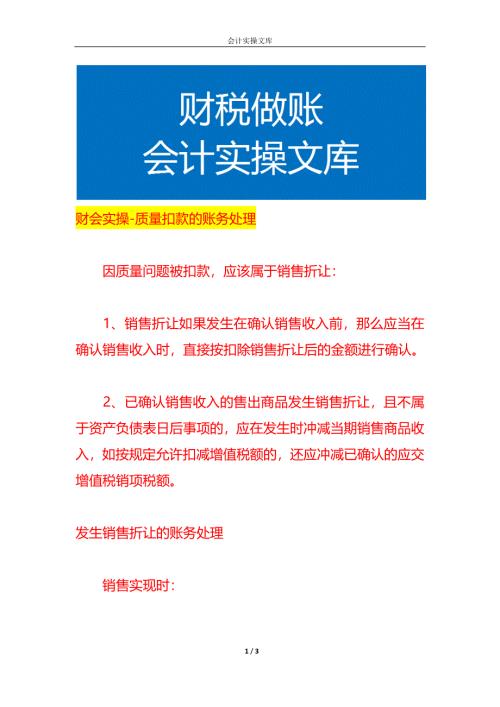

财会实操-质量扣款的账务处理

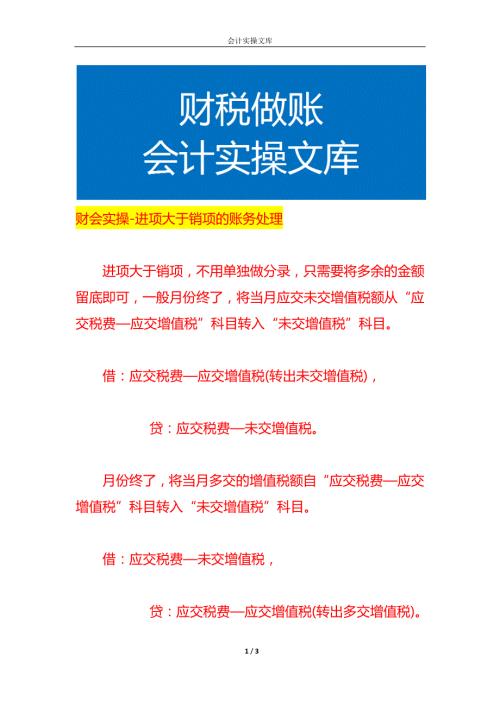

财会实操-进项大于销项的账务处理

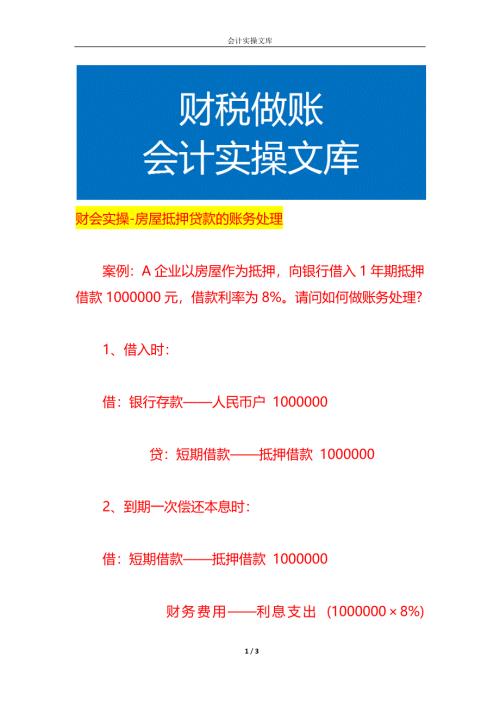

财会实操-房屋抵押贷款的账务处理

财会实操-支付医院住院押金的账务处理

财会实操-代销手续费的账务处理

农村安全饮水工程水质检测中心建设

农村安全饮水工程水质检测中心建设

2023-06-01 20页

餐饮运营手册

2023-01-30 102页

幼儿园后勤半年工作计划

2023-03-06 11页

起重吊车安全操作规程

2024-01-05 3页

风电监理工作总结(moban)

2022-12-08 18页

四川省阿坝藏族羌族自治州《护理学》医学

2024-02-06 35页

阀门的100个专业术语

2022-09-05 12页

医院后勤保障制度(二)

2023-11-10 35页

送电线路的基础知识

2023-12-25 7页

人力资源管理费用预算执行表

2023-09-03 1页