中级会计财务管理考前押题八

15页

1、一、单项选择题本类题共25小题,每题1分,共25分。1、某企业体例第4季度现金估算,现金过剩或缺少局部列示金额为-17840元,资金的筹集跟应用局部列示出借乞贷本钱500元,假设企业需要保存的现金余额为3000元,银行乞贷的金额请求是1000元的整倍数,那么企业第4季度的乞贷额为元。A、22000B、18000C、21000D、23000准确谜底:A剖析:假设借入X万元,X-17840-5003000,解得X21340元,因为乞贷金额是1000的整数倍数,因而乞贷金额为22000元。2、曾经明白A公司在估算时代贩卖当季度发出货款60%,下季度发出货款30%,下下季度发出货款10%,估算年度期初应收账款金额为28万元,此中包含上年第三季度贩卖的应收账款4万元,第四序度贩卖的应收账款24万元,那么以下说法不准确的选项是。A、上年第四序度的贩卖额为60万元B、上年第三季度的贩卖额为40万元C、题中的上年第三季度贩卖的应收账款4万元在估计年度第一季度能够全部收回D、第一季度发出的期初应收账款为24万元准确谜底:D剖析:1本季度贩卖有160%40%在本季度不发出,全部计入下季度初的应收账款中。因

2、而,上年第四序度贩卖额的40%为24万元,上年第四序度的贩卖额为24/40%60万元,此中的30%在第一季度发出即第一季度发出6030%18万元,10%在第二季度发出;2上年第三季度的贩卖额在上年第三季度发出货款60%,在上年的第四序度发出30%,到估计年度第一季度期初时,另有10%未发出数额为4万元,因而,上年第三季度的贩卖额为4/10%40万元,在估计年度第一季度能够全部发出。因而,第一季度发出的期初应收账款18422万元。3、甲企业于今年年终从租赁公司租入一套公用装备,该装备代价100万元,预计能够应用6年,与租期相称。租赁期满时估计残值为4万元,归甲企业一切。房钱于每年岁终领取,假设基准折现率为10%,那么每年的房钱为万元。A、22.44B、22.04C、22.96D、22.01准确谜底:C剖析:此题考察融资租赁房钱的盘算。因为装备残值归承租企业一切,假设每年房钱为A的话,应当有100AP/A,10%,6,A22.96万元。4、接收直截了当投资的筹资特色不包含A、能够尽快构成消费才能。B、资本本钱较高C、企业操纵权会合D、有利于产权买卖准确谜底:D剖析:此题考察股权筹资。接收直

3、截了当投资的筹资特色包含:1能够尽快构成生产才能;2轻易进展信息相同;3资本本钱较高;4公司操纵权会合,不利于公司管理;5不易进展产权买卖。5、以发动设破方法设破股份的,公司全部发动人的初次出资额不得低于注册资本的。A、20%B、35%C、25%D、10%准确谜底:A剖析:以发动设破方法设破股份的,公司全部发动人的初次出资额不得低于注册资本的20%,其余局部由发动人自公司成破之日起两年内缴足投资公司能够在五年内缴足。以召募设破方法设破股份的,发动人认购的股份不得少于公司股份总数的35%。6、某公司上年度资金均匀占用额为4000万元,此中分歧理的局部是100万元,估计今年度贩卖额增加率为3%,资金周转速率进步1%,那么猜测年度资金需要量为万元。A、3745B、3821C、3977D、4057准确谜底:A剖析:资金需要量基期资金均匀占用额分歧理资金占用额1猜测期贩卖增减率1猜测期资金周转速率变更率。此题中猜测年度资金需要量400010013%11%3745万元。7、以下对于代价权数的说法中,不准确的选项是。A、采纳账面代价权数盘算的加权均匀资本本钱,分歧适评估现时的资本构造B、采纳市场代价

4、权数盘算的加权均匀资本本钱,能够反应现时的资本本钱程度C、目标代价权数是用将来的市场代价断定的D、盘算边沿资本本钱时应应用目标代价权数准确谜底:C剖析:当债券与股票的时价与账面代价差距较年夜时,依照账面代价盘算出来的加权均匀资本本钱,不克不及反应现在从资本市场上筹集资本的现时机遇本钱,分歧适评估现时的资本构造,因而选项A的说法准确;市场代价权数的长处是能够反应现时的资本本钱程度,有利于进展资本构造决议,因而选项B的说法准确;目标代价权数确实定,能够选择将来的市场代价,也能够选择将来的账面代价,因而选项C的说法不准确;筹资计划组适时,边沿资本本钱的权数采纳目标代价权数,因而选项D的说法准确。8、DL公司联合本身实践进展过度欠债运营所确破的资本构造的是。A、最准确资本构造B、汗青资本构造C、目标资本构造D、规范资本构造准确谜底:C剖析:目标资本构造平日是企业联合本身实践进展过度欠债运营所确破的资本结构。9、从付款人寄出支票到收款人或收款人的处置零碎收到支票的时刻距离称为。A、收款浮动期B、邮寄浮动期C、处置浮动期D、结算浮动期准确谜底:B剖析:此题考察收款浮动期。从付款人寄出支票到收款人或

《中级会计财务管理考前押题八》由会员壹****1分享,可在线阅读,更多相关《中级会计财务管理考前押题八》请在金锄头文库上搜索。

大学安全月总结报告3篇(学校安全月总结报告)

2023年一年级少先队工作计划范本(2篇).doc

加油站站长年度工作总结及来年工作计划

公司装修合同参考模板(6篇).doc

小班音乐欣赏活动教案音乐教案-音乐欣赏:《伏尔加船夫曲》

年产5000吨苹果醋工厂工艺设计

北京航空航天大学21秋《航空航天概论》在线作业二答案参考84

完整版管道吊装专项施工方案

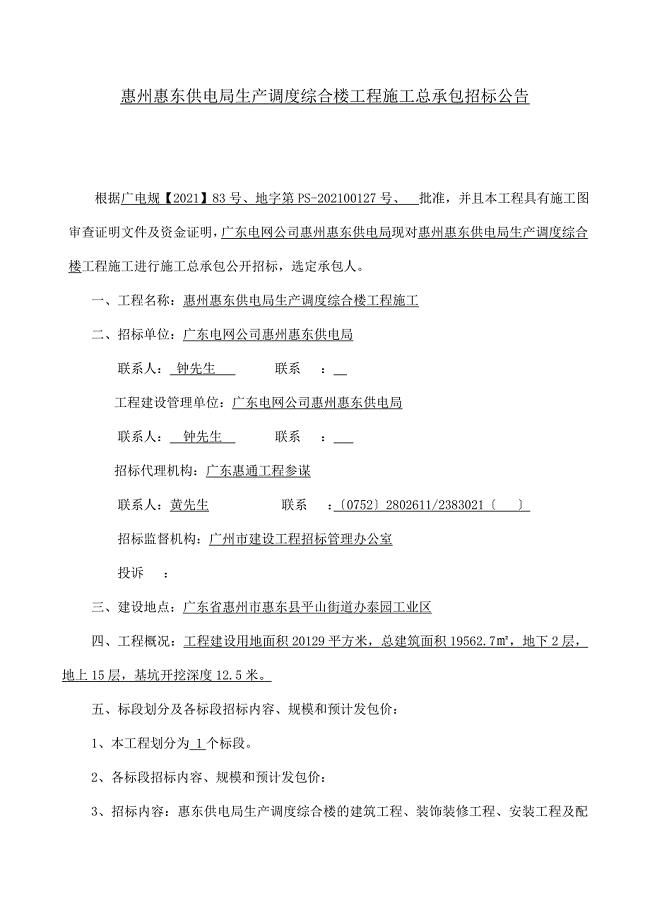

招标公告及资格预审文件 - 招标文件范本

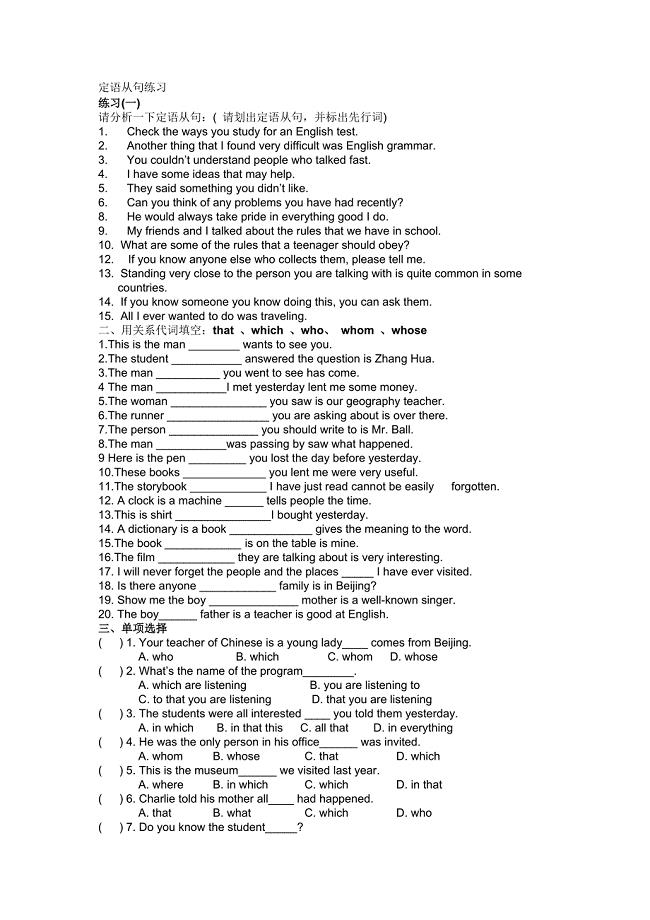

定语从句练习

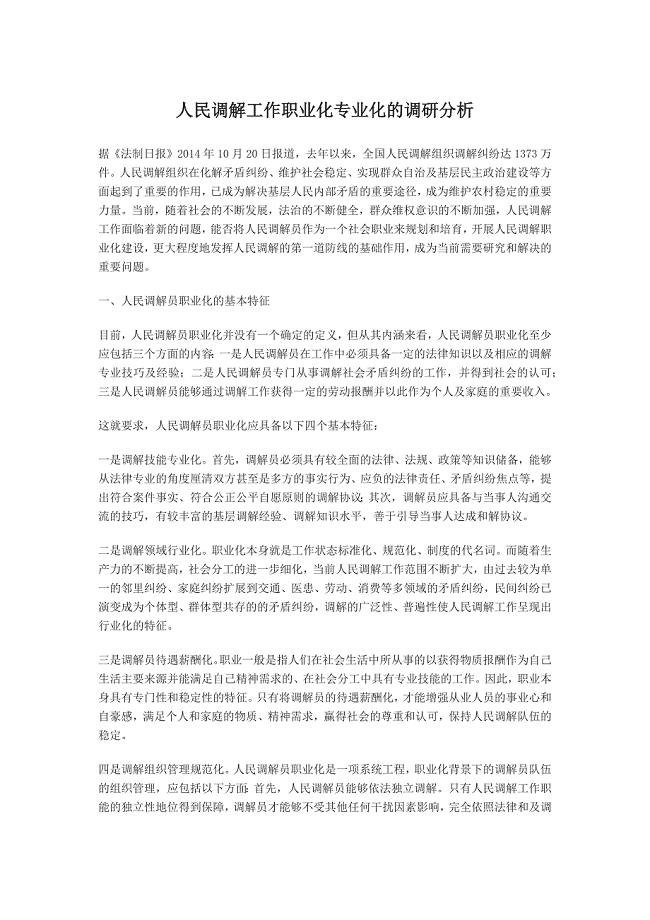

人民调解工作职业化专业化的调研分析

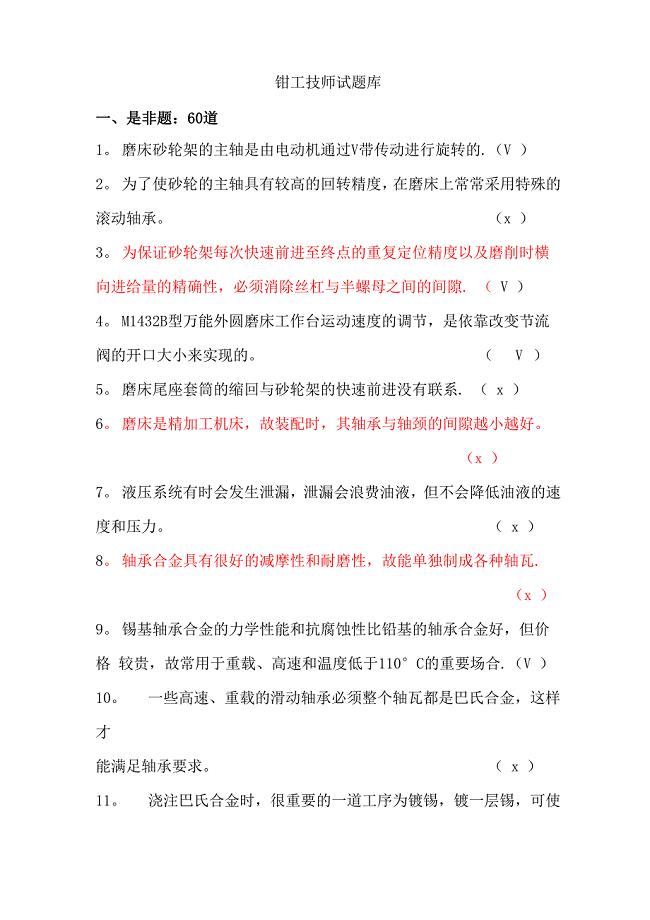

钳工技师试题库

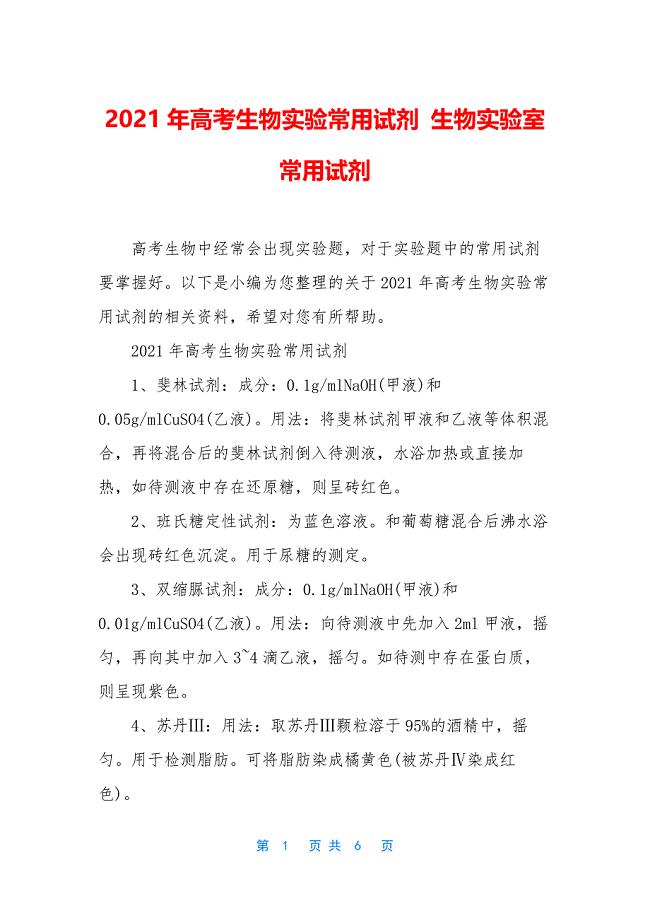

2021年高考生物实验常用试剂-生物实验室常用试剂

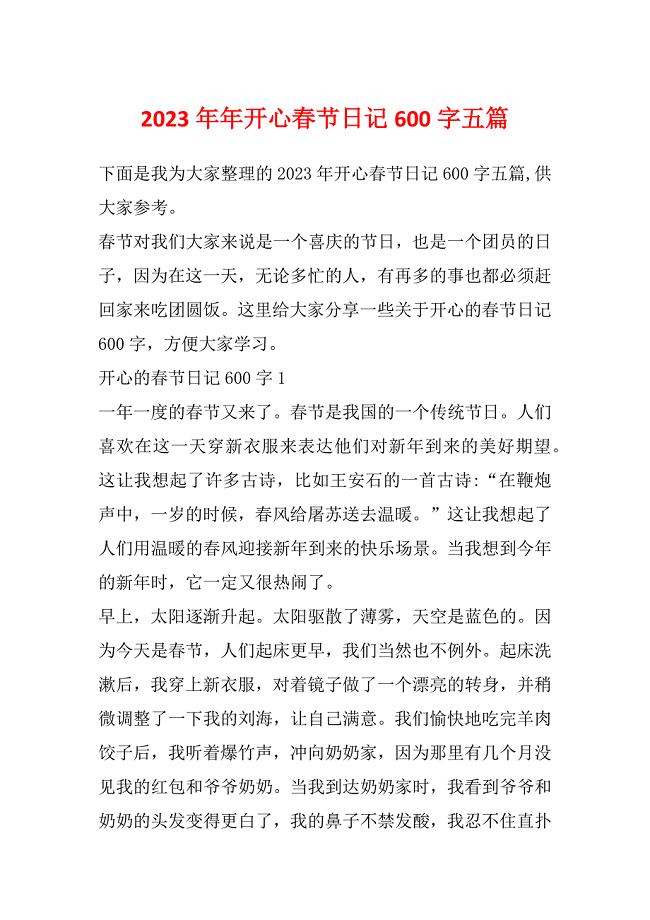

2023年年开心春节日记600字五篇

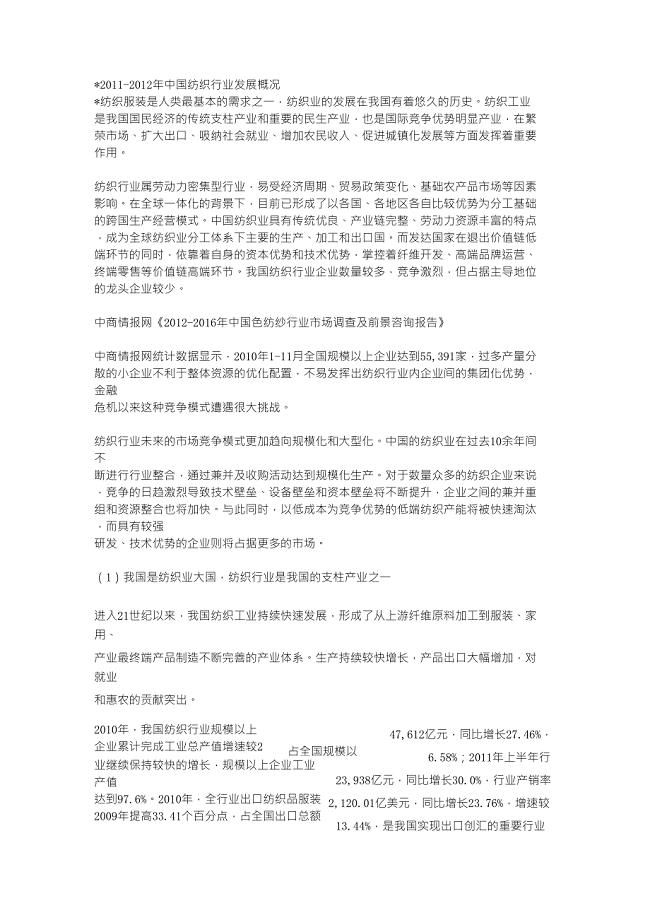

20112012年中国纺织行业发展概况

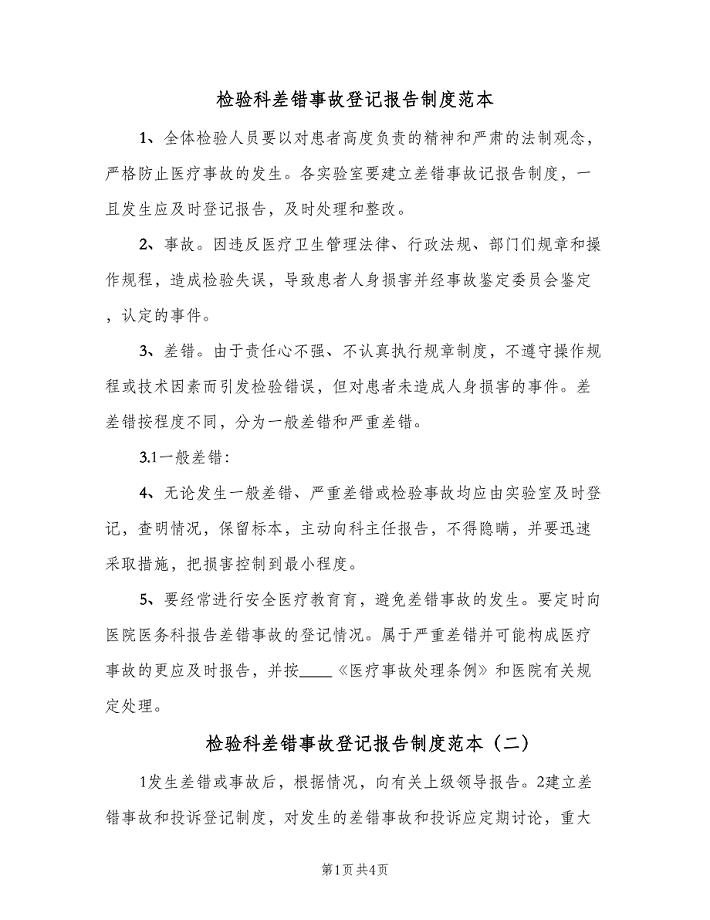

检验科差错事故登记报告制度范本(六篇)

描写春天的优美段落(通用15篇).doc

有关幼儿园安全工作总结(通用5篇).doc

2023年电气运行岗位要求3篇

浅谈水元素在室内设计中的应用

软件工程实验报告

软件工程实验报告

2023-09-07 22页

搭积木的教案

2022-11-21 2页

计算机网络安全解决方案天津专业网络安全解决

2022-12-25 12页

公司杂粮深加工项目建设可行性研究报告(内容详细数据全面含财务表格)

2023-07-18 57页

一年级小学生诗歌朗诵大全

2023-05-16 4页

精品资料(2021-2022年收藏)娄底职业技术学院毕业生就业场反馈调查问卷

2023-04-26 4页

九年级上册25章概率水平测试题

2022-08-15 5页

工艺美术人才培养与方案

2023-02-10 21页

公司员工手册详细模版拿来即用

2023-06-11 34页

安徽政治解析

2023-01-07 6页