学校会计招聘

19页

1、、单项选择题1、自 2007 年 1 月 1 日起必须执行企业会计准则体系的是(D )。A 、外商投资企业B 、国有企业C、集体企业D、上市公司2、借贷记账法的理论依据是( A )。A、资产=负债+所有者权益B、收入-费用=利润C、借方发生额=贷方发生额D、期初余额+本期增加数-本期减少数=期末余额3、 如果原始凭证金额有错误,正确的更正方法是(D )。A、红字更正法B、划线更正法C、蓝字更正法D、由岀具单位重开4、 属于期间费用的是(A )。A、 财务费用B、待摊费用C、预提费用D、制造费用5、 不属于其他应付款核算范围的是(D )。A 、暂收其他单位的款项B、经营租入固定资产的应付租金C、岀借包装物收取的押金D 、购入固定资产的应付款项6、 固定资产盘亏经批准后应计入(C )。A、管理费用B、待处理财产损溢C、营业外支岀D、营业外收入7、 某企业发放 2月份工资时,有 10名员工因回乡探亲而未领取,金额总计30000 元。财务部门收回未领取 的工资时,应当借记 “现金”科目,贷记( A )科目。A、其他应付款B、应付工资C、应付账款D、其他应收款8、 适合采用卡片账进行明细分类核算

2、的资产是(D )。A、原材料B、产成品C、库存商品D、固定资产9、 实地盘存制在登记账簿方面的特点是(B )。A 、只在账簿中登记发生数B 、只在账簿中登记收入数C、既登记收入数,也登记发岀数D、既不登记收入数,也不登记发岀数10、 费用的确认可能会引起(B )。A、资产增加B、资产减少C、负债减少D、所有者权益增加11、 会计账户划分为左右两个基本部分,一部分反映增加,另一部分反映减少,这取决于账户的( D )。A、性质B、方向C 、余额D 、结构12、 2007 年 3月 20日,某企业现金日记账日初余额为397 元,当天支付办公用品费 88元,支付修理费 69元,收到职工退回差旅费余款 68 元。当日盘点时发现现金实有 308 元,而账面余额为 920 元。如果该差错A、支付办公用品费记账错误B、支付修理费记账错误C、退回差旅费余款记账错误D、当日余额计算错误13、利嘉公司 2007 年 10 月 25 日签发一张票面金额为 应向银行支付罚款并向 A 单位支付赔偿金共计( AA、1360B、 126018000 元的空头支票给 A 单位。根据规定,利嘉公司 )元。C、 900D、

3、 100014、某企业 3月初“应收账款 ”总账科目余额 400万元, 3月份收回货款 80 万元,用银行存款归还借款 40万 元,收到客户交来预付款 8 万元,向供应商预付货款 5 万元。如果该企业不单独设置 “预收账款 ”科目和 “预 付账款 ”科目,则 3 月末 “应收账款 ”总账科目余额为( C )万元。A、307B、 320C、 312D 、 48010%。该价格优惠属于(C )15、为将一批商品及时销售出去,某企业决定在原定价格的基础上优惠A 、销售折让B 、销售退回C、商业折扣D、现金折扣16、甲公司为一般纳税人, 2007年10月29日从外地购入 A 材料 23吨,货款 20000元,增值税款 3400元,并以现金支付运费1500 元。假定运费可以按照7%的扣除率计算进项税额,则A 材料的采购成本为 ( C )元。A、20000B、 21500C、 21395D 、 2340017、 某企业 2007 年 4 月初应计提折旧的固定资产原值为4000 万元, 4 月份新增固定资产原值 300 万元,报 废固定资产原值 200 万元; 5 月份新增固定资产原值 800 万元

4、,报废固定资产原值 600 万元。另外,原始价 值 100 万元仍在继续使用的一项固定资产在 2006 年末已提足折旧。 5 月份应计提折旧的固定资产原值是( D )万元。A、3400B、 4800C、 4200D、 410018、 不属于视同销售业务的是(C )。A、自产产品用于集体福利B、将产品无偿捐赠给他人C、将原材料用于在建工程D 、用产成品对外投资19、 企业接受投资者投入设备一台,价值5 万元,会计分录中的贷方科目是(B )。A 、固定资产B 、实收资本C、资本公积D、应付账款20、 年度结账后,无需更换新账的是(D )。A、银行存款日记账B、库存商品明细账C、生产成本明细账D、固定资产明细账21、 企业发生的盘盈盘亏事项经批准处理后,“待处理财产损溢 ”账户( D )。A、可能有借方余额B、可能有贷方余额C、可能有借方或贷方余额 D、应当无余额22、 属于流动资产的是(A )。A 、预付账款B 、预收账款C、无形资产D、短期借款23、 不可能形成预计负债的业务是(C )。A、应收票据贴现B、债务担保C、已决诉讼D、产品质量保证24、主要用于办理日常转账结算和现金收付业务的

《学校会计招聘》由会员壹****1分享,可在线阅读,更多相关《学校会计招聘》请在金锄头文库上搜索。

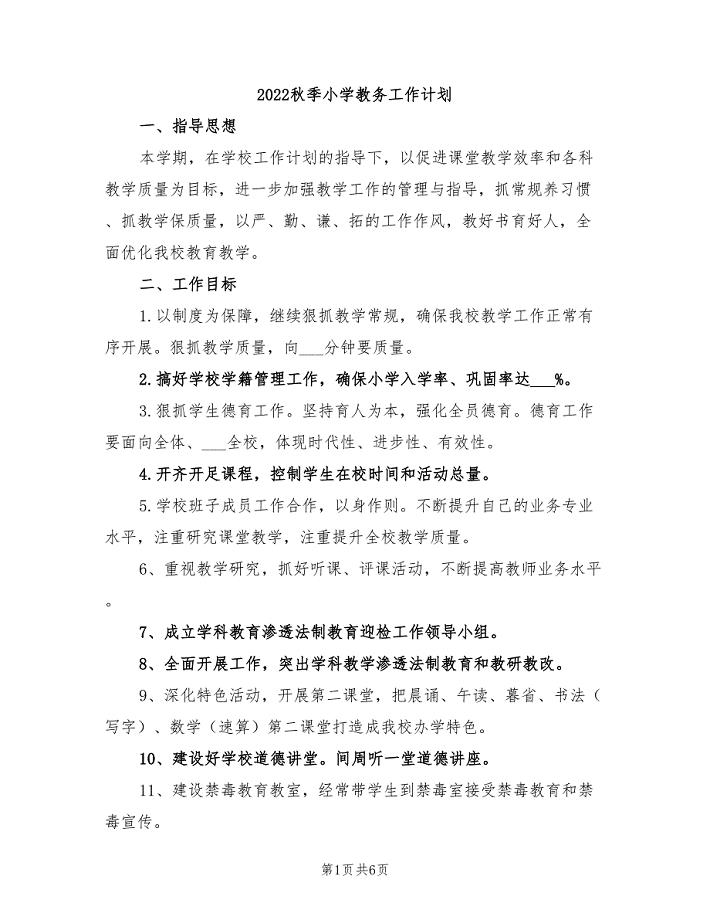

2022秋季小学教务工作计划

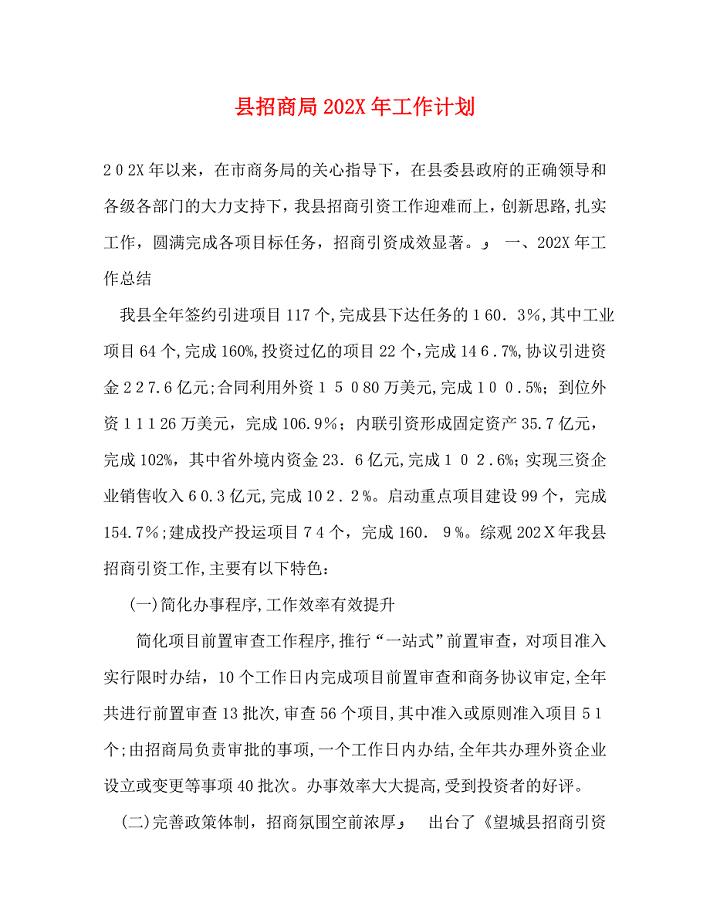

县招商局工作计划

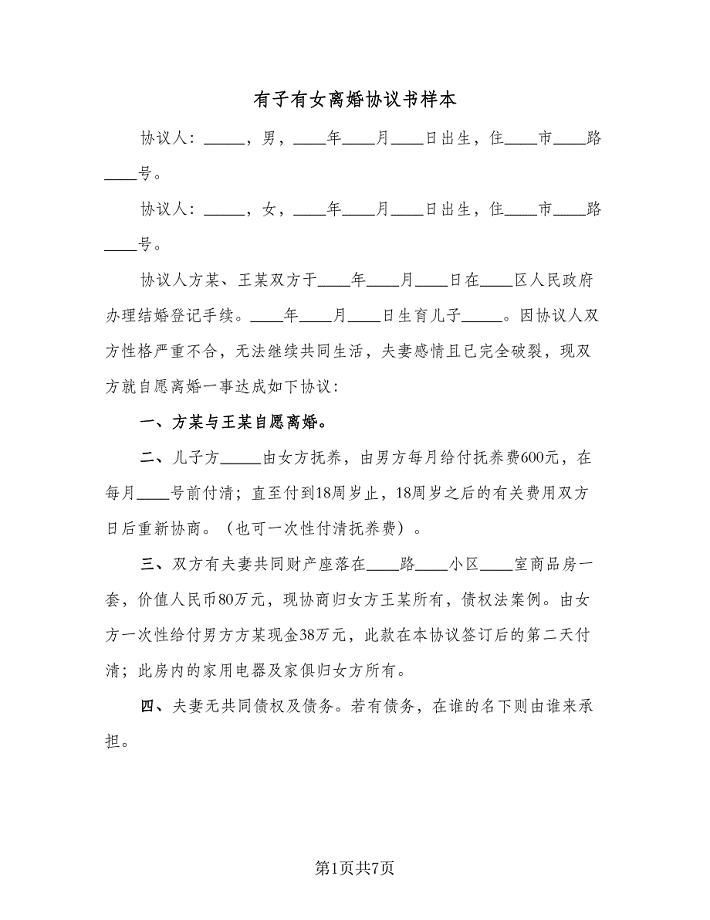

有子有女离婚协议书样本(三篇).doc

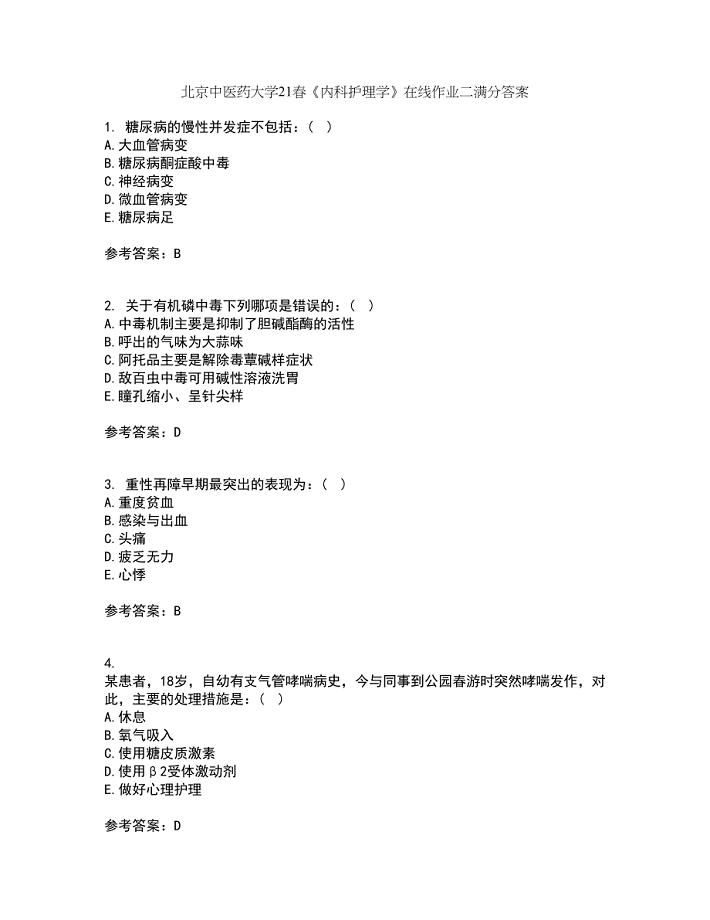

北京中医药大学21春《内科护理学》在线作业二满分答案_28

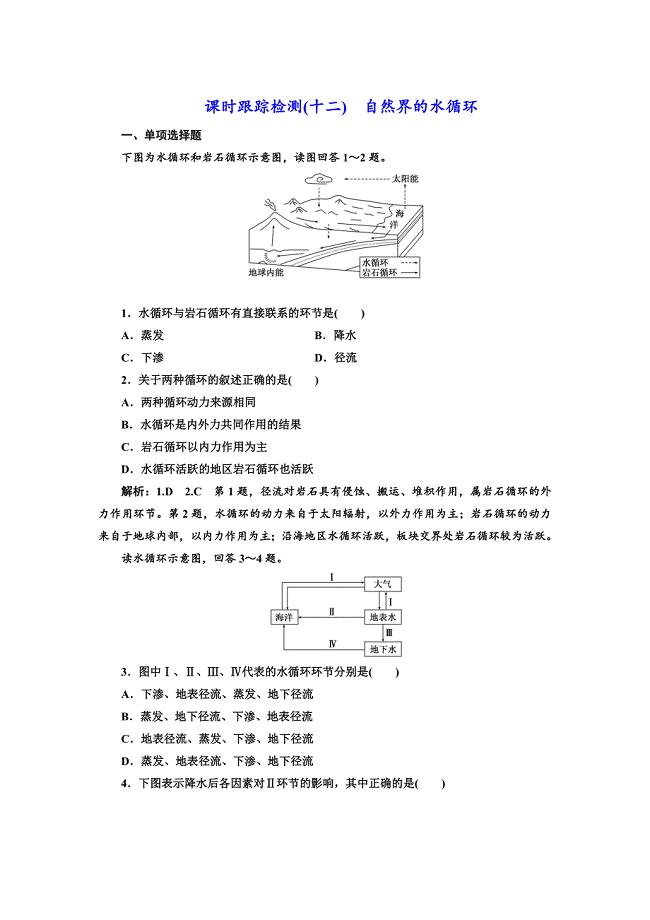

高中新创新一轮复习地理江苏专版:课时跟踪检测十二 自然界的水循环 Word版含解析

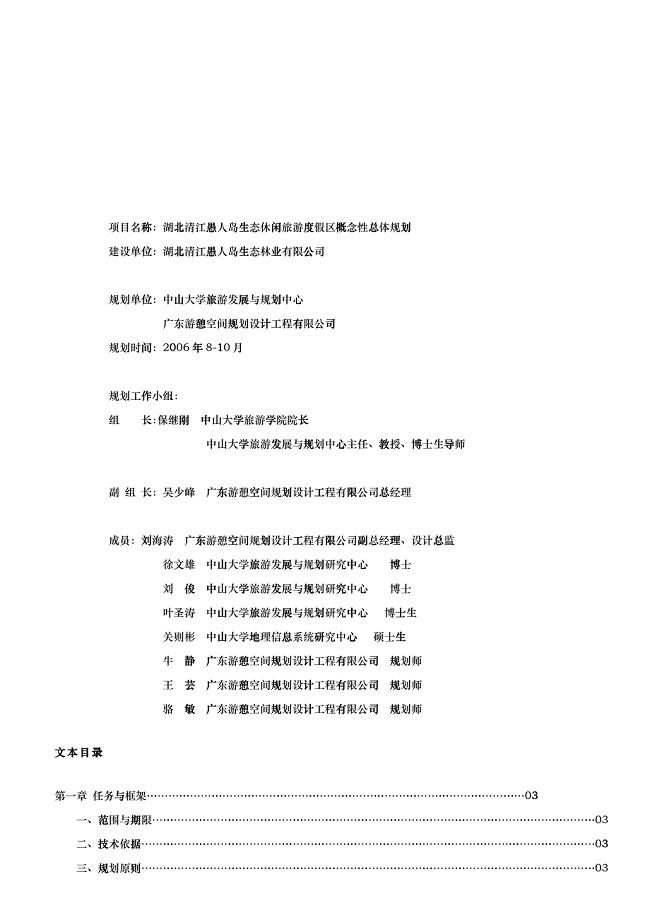

愚人岛旅游概念规划详细说明hlzd

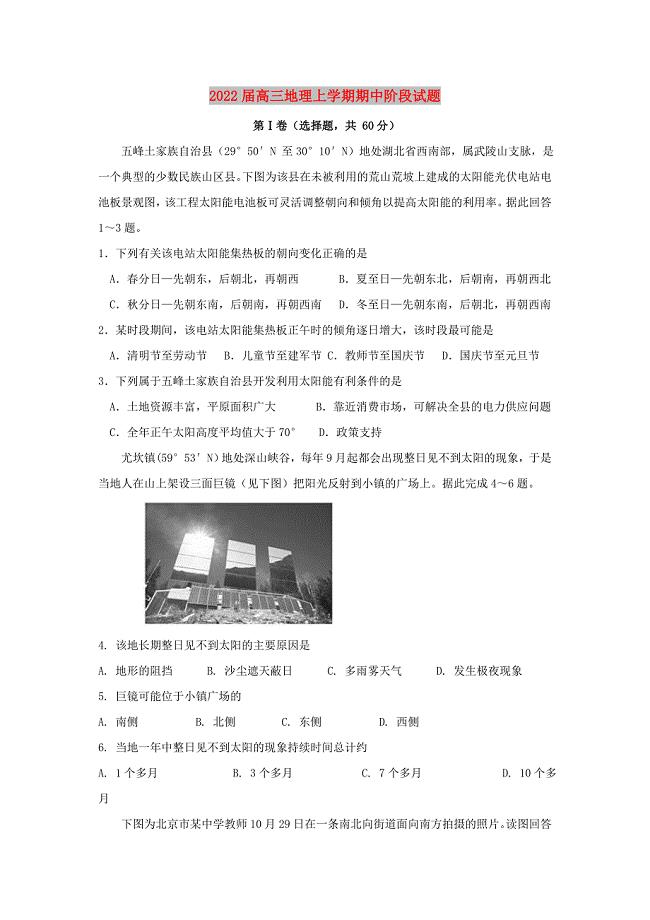

2022届高三地理上学期期中阶段试题

年级主任个人述职报告4篇

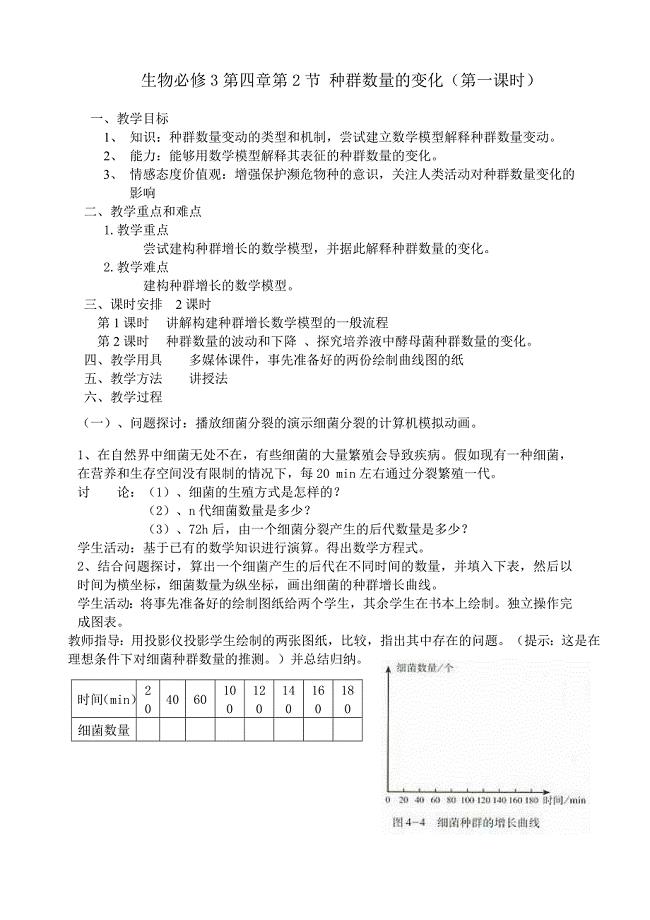

必修3第四章第二节种群数量的变化(教学设计)MicrosoftWord文档

深入开展“公与私、对与错、荣与辱界限”专题大讨论活动

【课件】企业薪酬变革决策及方案设计【可编辑范本】

2014年山东科技计划项目

幼儿园后勤工作计划通用15篇

工程师2014工作总结及2015年计划

2013年最新CETE工作总结

高档绣花窗帘面料建设项目商业计划书写作模板

RFID智能仓库管理系统方案共20页

芜湖电子纸技术创新项目投资计划书模板范文

2023年福建省南平市顺昌县双溪街道余坊村社区工作人员考试模拟题含答案

2023年06月四川乐山市金口河区事业单位招考聘用急需紧缺专业人才13人笔试参考题库附答案详解

四年级语文上学期古诗阅读与理解知识点练习语文版

四年级语文上学期古诗阅读与理解知识点练习语文版

2023-04-13 8页

临床技能考核标准示范第一站体格检查

2023-04-11 16页

ka供电段远动检修作业指导书

2024-02-11 213页

花语空气清新器中关于模拟自然景物特征的研究2

2022-09-11 14页

林业局党总支党建工作总结

2023-01-11 2页

九年级语文诗两首教案精选模板五篇

2023-05-01 25页

幼儿园后勤工作计划通用15篇

2023-02-09 81页

c语言基础知识总结

2023-09-04 15页

RFID智能仓库管理系统方案共20页

2023-08-10 20页

一年级语文上册古诗阅读与理解练习题冀教版

2023-11-27 6页