EVA价值管理体系国内应用案例--精选文档

14页

1、国内应用案例:EVA业绩考核如何驱动企业价值创造EVA(经济增加值),是由美国的约尔.思腾恩(Joel Stern)与贝内特.思图尔特(Bennett Stewart)最先正式创立的。经过多年的发展与完善,EVA已经扩展成为一个集业绩评价、资本预算、财务决策、奖金计划与价值评估等功能于一体的管理系统。目前,EVA已在全球数百家企业中应用,许多跨国公司,如可口可乐、西门子、索尼、美国邮政总署、新加坡航空公司等纷纷将EVA引入企业的经营管理并取得了成功。我国引入EVA只有短短数年的时间,目前已有部分企业采用和实施了EVA管理体系,并取得了一定成效。本文拟通过案例的形式解析EVA的4M价值管理体系在企业中的具体应用。EVA的4M价值管理体系EVA价值管理包括利润表管理与资产负债表管理两个方面,同时揭示了企业的经营效率和资本的使用效率。EVA应用在企业管理系统中,并非简单的财务指标,而是一套完整的价值管理体系。该体系以“4M”理论为基础上,围绕企业的“价值链”和“制度链”,构建了EVA管理体系的模式。该体系由业绩考核体系、管理决策模式、企业激励机制和企业经营理念四部分组成。下文我们将通过案例来

2、解读EVA 4M价值管理体系在企业中的应用。案例分析1:EVA在企业业绩考核(Measurement)中的应用企业背景:大型多元化国有控股企业A,电气与电子行业应用背景:在20世纪90年代末,A已经是一个庞大的、多元化的集团企业。公司一味追求大规模快速增长,旗下部分业绩表现不尽人意。2002年,该公司决定将EVA指标引入原平衡计分卡(BSC)考核体系之中,根据集团下属子公司或事业部年度的EVA结果和BSC指标的达成情况,来确定子公司或事业部经理人薪酬的考核激励办法,以此作为催化剂来改革公司文化,提升业绩。此外,公司也希望明确整体目标,建立一个能横跨其下属不同产业的共同目标。方案实施:1. 培训和教育。一开始,A公司就意识到对EVA认知会成为价值管理过程的一个巨大挑战。因此,公司组织了一个专门的任务小组制作培训材料,包括相关的案例学习和EVA如何应用于管理者经常要面对的商业决策,并统一开展培训和教育。2. 建立内部绩效控制部门。EVA价值管理中一个重要环节是由绩效控制部门来进行全程管控和支持。作为一个“内部分析”的角色,该部门为A集团及其下属各公司追踪和报告价值创造;明确价值驱动因素和价

3、值创造动机;在公司内部的各价值中心、营运部门落实价值创造责任与价值管理机制;关注关键的价值驱动要素及能够提升价值的战略举措;战略规划、计划预算、业绩考评与股东价值创造紧密衔接;对价值提升目标执行状况进行详细的动态对比分析。3. 建立战略牵引的考核模式,将EVA和平衡计分卡相结合。以EVA为中心的平衡计分卡体系把EVA作为BSC财务维度的考核指标之一,有效平衡财务指标与非财务指标。平衡计分卡能够向员工传递公司的远景目标,而EVA能有效地衡量员工是否取得成功以及是否应该获得奖励。平衡计分卡拓宽了业绩考核的范围,把考核扩展为财务、客户、内部运营以及员工学习与成长四个方面;EVA却提供了决策、考核、激励、管理之间的联系,使经理人着重于价值创造。4.完善与EVA考核相关的配套制度。EVA考核激励体系的建设是一个系统工程,它需要其他相关制度的配合和支持,共同促进,形成良性互动。为配合EVA考核激励体系的实施,A集团对相关的配套制度进行了完善,对列入EVA调整事项的研发费用、战略性市场投入和IT建设投入的支出项目进行规范。其中,资本成本率的确定是EVA考核激励体系设计的关键点和难点。EVA考核范围覆

4、盖多个产业,每个产业的成熟程度、进入早晚、平均利润率,以及资本承担的风险度是不一样的,A集团通过资本成本率的设计,将各经营单位和各产业尽可能拉平到同一个竞争起点上去。实施效果:1.建立了股东和经营者风险共担、利润共享机制。经理人开始关注企业长远利益、关注股东价值创造。“强调责任”,经理人要对自己手中的资本的保值增值负责。2. EVA创造了一种适用于高管和普通员工的共通语言。使由于存在几种不同绩效衡量标准所引起的混乱消失了。3. 有利于集团各产业的横向比较。经过计算EVA值,可以在一个平台上评价集团旗下各产业的经营效率和资本效率。案例启示:1.计算资本成本是手段而不是目的,资本成本率差异化体现公平。资本成本的计算是为了扭转经理人“权益资本免费”的意识,引导经理人更有效地使用资金,行为牵引是根本,而不在于将资本成本计算得精确无误。此外,可通过资本成本率的设计平衡多元化企业各产业成熟度和风险度差异。2关注员工的EVA培训工作。从集团开始,要层层进行EVA培训,直至培训到每一个员工,使他们清楚哪些因素是要破坏企业价值,哪些因素有利于提升价值,从而推动管理水平提高。3循序渐进,先试点,后铺开。该

《EVA价值管理体系国内应用案例--精选文档》由会员桔****分享,可在线阅读,更多相关《EVA价值管理体系国内应用案例--精选文档》请在金锄头文库上搜索。

2022年补偿贸易购销的合同范本

委托招聘协议书参考样本(二篇).doc

秋天的说明文五百字中小学作文

企业研发中心工作总结

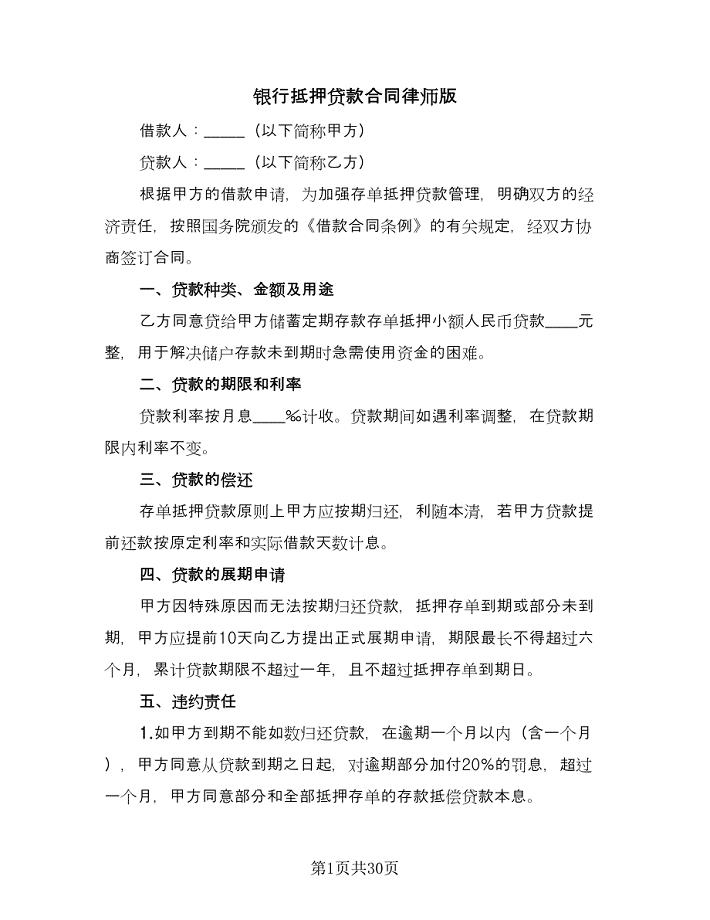

银行抵押贷款合同律师版(九篇).doc

油气混输管道流动特性研究

XXX村上半年工作总结2

抽象代数复习题及答案

2023年山东省潍坊市安丘市景芝镇前院村社区工作人员考试模拟题含答案

陕西省教育厅服务地方专项计划项目合同书

2022年二年级语文下册 雨后教学设计(1) 北师大版

学校食堂后勤管理工作计划标准范文(二篇).doc

2023年机房个人总结3篇(范文推荐)

优质水稻原原种扩繁基地建设项目可行性计划书

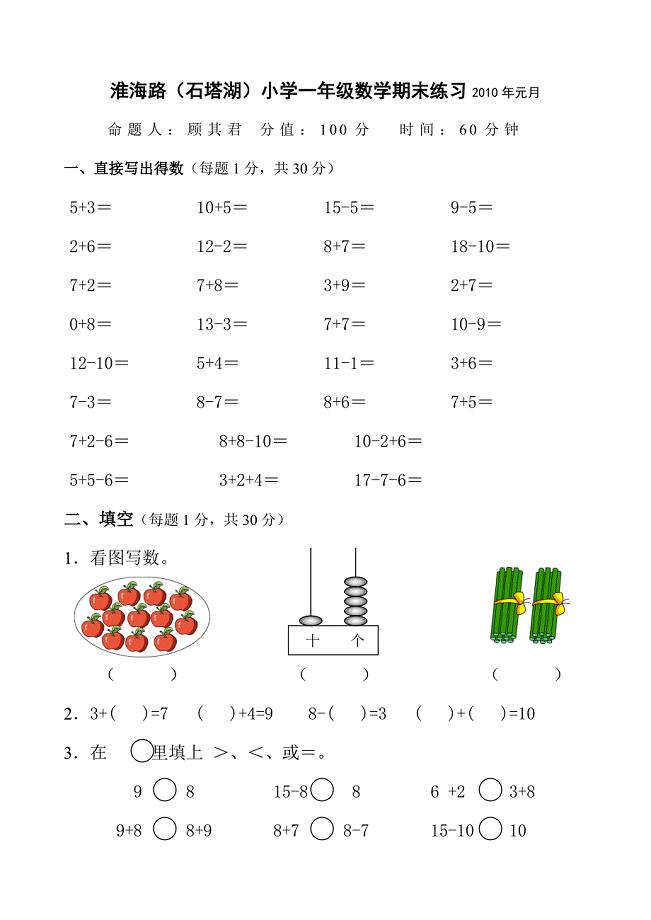

小学一年级上册数学期末练习精选

物理与气象

山药薏米芡实莲子粥的功效与作用

城区公立学校抗击疫情、防控疫情工作总结 (精编三份)

江苏省灌南县实验中学九年级语文《基础积累与运用》练习(无答案) 苏教版

食品企业安全生产工作总结(2篇).doc

手机信息管理系统模型详细设计说明书

手机信息管理系统模型详细设计说明书

2023-01-11 15页

GGH安装作业指导书要点--精选文档

2023-07-19 14页

量价分析从入门到精通(笔记)

2023-10-04 7页

个人地下车位出租合同范本

2022-11-21 12页

人教版一年级下册数学解决问题汇总

2023-08-26 13页

医古文习题集(最全面).doc

2023-07-20 47页

安全监测监控课程设计.doc

2024-02-26 8页

ERP流程图--精选文档

2023-08-17 14页

2015-2016计算机组教研活动安排.doc

2023-04-21 5页

gitlab使用手册--精选文档

2022-08-19 7页