企业新会计准则全集培训

304页

1、企业会计准则全全集葛炳法制作企业会计准则基本准则4企业会计准则第第1号存货9企业会计准则第第2号长期股权投资13企业会计准则第第3号投资性房地产17企业会计准则第第4号固定资产20企业会计准则第第5号生物资产24企业会计准则第第6号无形资产29企业会计准则第第7号非货币性资产交交换33企业会计准则第第8号资产减值36企业会计准则第第9号职工薪酬45企业会计准则第第10号企业年金基金47企业会计准则第第11号股份支付51企业会计准则第第12号债务重组54企业会计准则第第13号或有事项57企业会计准则第第14号收入60企业会计准则第第15号建造合同64企业会计准则第第16号政府补助68企业会计准则第第17号借款费用70企业会计准则第第18号所得税73企业会计准则第第19号外币折算77企业会计准则第第20号企业合并81企业会计准则第第21号租赁86企业会计准则第第22号金融工具确认和计量91企业会计准则第第23号金融资产转移106企业会计准则第第24号套期保值112企业会计准则第第25号原保险合同119企业会计准则第第26号再保险合同125企业会计准则第第27号石油天然气开采129企业会计准

2、则第第28号会计政策策、会计估计计变更和差错错更正133企业会计准则第第29号资产负债债表日后事项项137企业会计准则第第30号财务报表表列报139企业会计准则第第31号现金流量量表147企业会计准则第第32号中期财务务报告153企业会计准则第第33号合并财务报表157企业会计准则第第34号每股收益164企业会计准则第第35号分部报告告167企业会计准则第第36号关联方披披露171企业会计准则第第37号金融工具具列报175企业会计准则第第38号首次执行企业会计计准则186 企业会计准则基本准则第一章总则第一条为了规规范企业会计计确认、计量量和报告行为为,保证会计计信息质量,根根据中华人人民共和国会会计法和其其他有关法律律。行政法规规,制定本准准则。第二条本准则则适用于在中中华人民共和和国境内设立立的企业包包括公司,下下同.第三条企业会会计准则包括括基本准则和和具体准则,具具体准则的制制定应当遵循循本准则。第四条企业应应当编制财务务会计报告(又称财务报报告,下同)。财务会计计报告的目标标是向财务会会计报告使用用者提供与企企业财务状况况。经营成果果和现金流量量等有关的会会计信息,反反映企业

3、管理理层受托责任任履行情况,有有助于财务会会计报告使用用者作出经济济决策,财务务会计报告使使用者包括投投资者、债权权人、政府及及其有关部门门和社会公众众等。第五条企业应应当对其本身身发生的交易易或者事项进进行会计确认认、计量和报报告。第六条企业会会计确认、计计量和报告应应当以持续经经营为前提。第七条企业应应当划分会计计期间,分期期结算账目和和编制财务会会计报告。会会计期间分为为年度和中期期。中期是指指短于一个完完整的会计年年度的报告期期间。第八条企业会会计应当以货货币计量。第九条企业应应当以权责发发生制为墓础础进行会计确确认。计量和和报告。第十条企业应应当按照交易易或者事项的的经济特征确确定会计要素素。会计要素素包括资产、负负债、所有者者权益、收入入、费用和利利润。第十一条企业业应当采用借借贷记账法记记账。第二章会计信信息质量要求求第十二条企业业应当以实际际发生的交易易或者事项为为依据进行会会计确认、计计量和报告,如如实反映符合合确认和计量量要求的各项项会计要素及及其他相关信信息,保证会会计信息真实实可靠,内容容完整。第十三条企业业提供约会计计信息应当与与财务会计报报告使用者的的经济决

4、策需需要相关,有有助于财务会会计报告使用用者对企业过过去。现在或或者未来的情情况作出评价价或者预测。第十四条企业业提供的会计计信息应当清清晰明了,便便于财务会计计报告使用者者理解和使用用。第十五条企业业提供的会计计信息应当具具有可比性。同一企业不同时时期发生的相相同或者相似似的交易或者者事项,应当当采用一致的的会计政策,不不得随意变更更。确需变更更的,应当在在附注中说明明。不同企业发生的的相同或者相相似的交易或或者事项,应应当采用规定定的会计政策策、确保会计计信息口径一一致、相互可可比,第十六条企业业应当按照交交易或者事项项的经济实质质进行会计确确认、计量和和报告,不应应仅以交易或或者事项的法法律形式为依依据。第十七条企业业提供的会计计信息应当反反映与企业财财务状况、经经营成果和现现金流量等有有关的所有重重要交易或者者事项。第十八条企业业对交易或者者事项进行会会计确认、计计量和报告应应当保持应有有的谨慎,不不应高估资产产或者收益、低低估负债或者者费用。第十九条企业业对于已经发发生的交易或或者事项。应应当及时进行行会计确认、计计量和报告,不不得提前或者者延后。第三章资产第二十条资产产是指

《企业新会计准则全集培训》由会员工****分享,可在线阅读,更多相关《企业新会计准则全集培训》请在金锄头文库上搜索。

充填系统工艺流程

《菩萨蛮风柔日薄春犹早》李清照宋词赏析

2023年小学世界地球日作文

语文版七年级语文下册课文全解《纸船》

【最新】北京市丰台区高三第二学期统一练习一文综地理试题含答案

2023年河南省商丘市睢县河堤乡朱庄村社区工作人员考试模拟题及答案

古槐第四小学六年级英语社团活动计划

2022年幼儿园小班上册班级工作计划

国家开放大学21春《环境水利学》在线作业二满分答案66

国家开放大学电大专科《土壤肥料学》2030期末试题及答案(试卷号:2091)

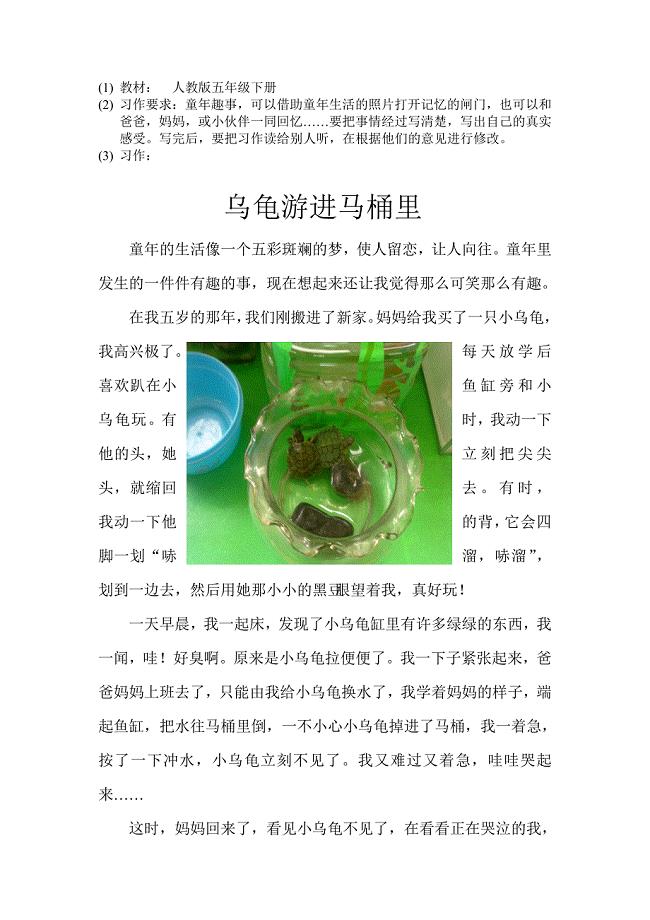

学生习作(8)

系统架构设计师复习资料

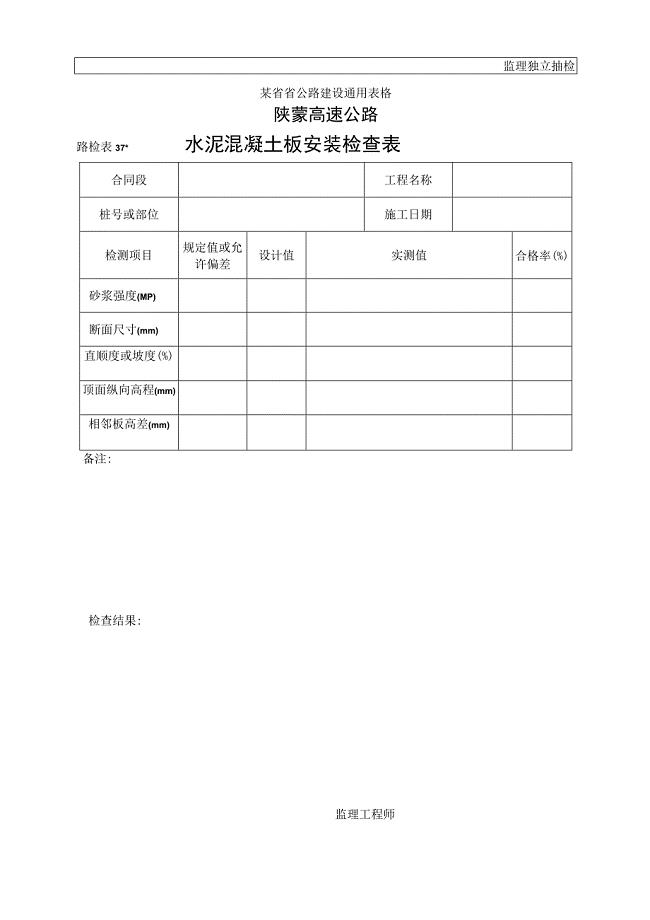

路检表37 水泥砼板安装检查表工程文档范本

法院办公室工作总结范文

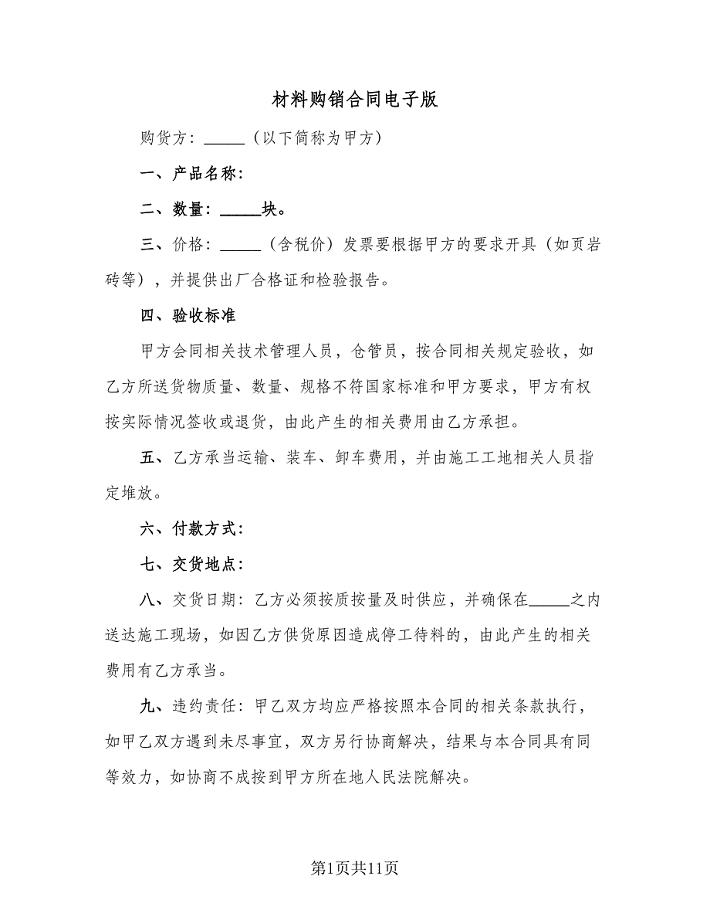

材料购销合同电子版(四篇).doc

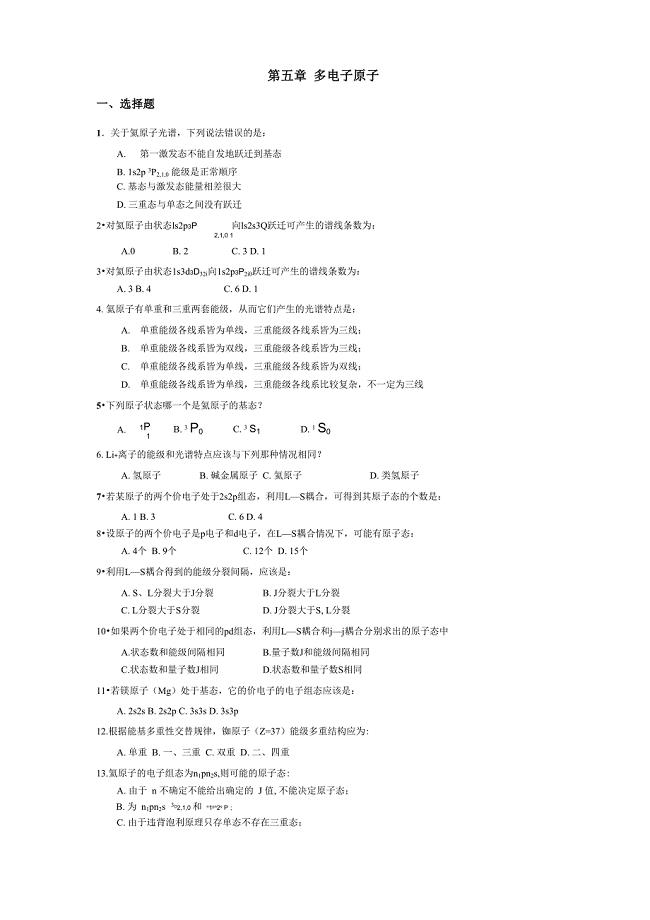

第五章 多电子原子

有限公司股权转让合同经典版(8篇).doc

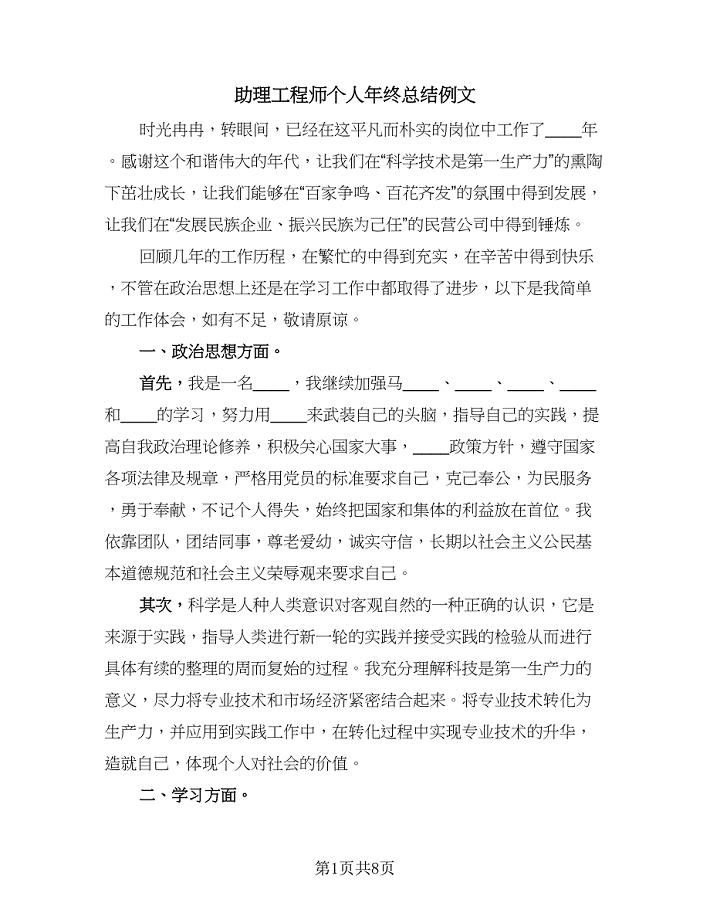

助理工程师个人年终总结例文(2篇).doc

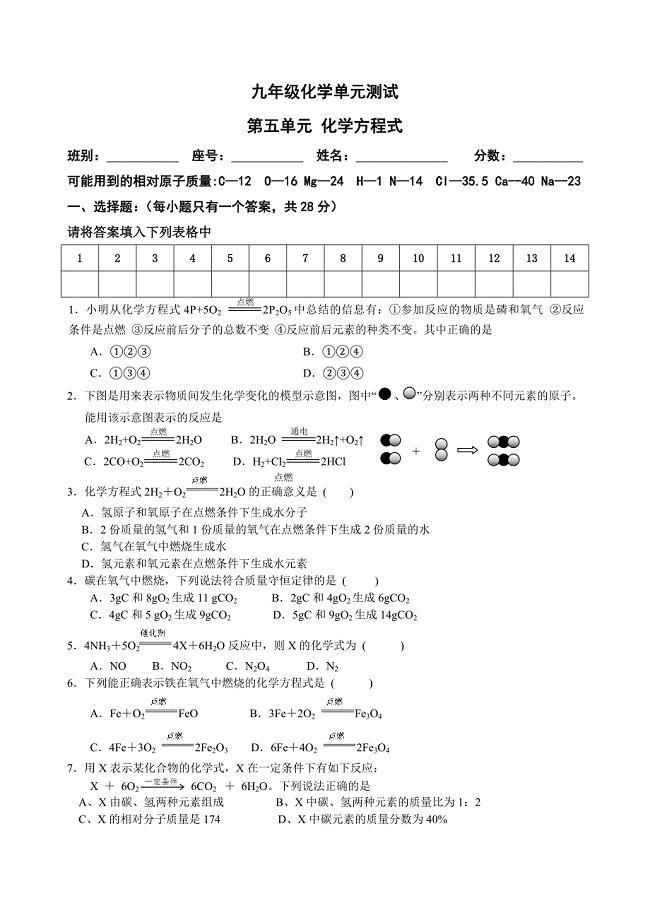

2012中考化学第五单元化学方程式单元测试

公司员工劳动合同.doc

报关员考试真题模拟及答案(测试篇)

报关员考试真题模拟及答案(测试篇)

2022-09-23 25页

我国认证认可法律法规体系

2023-04-23 42页

《家长怎样同子女沟通》教案

2023-02-23 7页

消防管道配件含量估算参考表

2023-04-04 2页

地弹门施工工艺要求

2023-09-13 3页

常见物业管理税收纳税问题集锦及案例分析

2023-09-23 12页

安全监理资料

2024-03-06 27页

芙蓉古城物业管理服务投标书

2022-08-26 90页

安庆铜矿床地质特征及其成因分析

2023-01-20 13页

井下作业质量管理制度

2023-03-17 19页