第章资本成本课后作业(共8页)

8页

1、第六章 资本成本 课后作业一、单项选择题 1.下列关于资本成本的说法不正确的是( )。A.资本成本是公司投资人要求的必要报酬率 B.资本成本是企业实际支付的成本C.不同资本来源的资本成本不同 D.不同公司的筹资成本不同2.下列关于公司资本成本的用途的表述中,不正确的是( )。A.投资决策决定了一个公司的加权平均资本成本B.企业为长期资产和流动资产筹资时需要考虑其对应的风险C.资本成本是投资人要求的期望报酬率D.如果投资项目与现有资产平均风险不同,公司资本成本不能作为项目现金流量的折现率3.根据风险收益对等观念,在一般情况下,各筹资方式资本成本由小到大依次为( )。 A.银行借款、企业债券、普通股 B.普通股、银行借款、企业债券 C.企业债券、银行借款、普通股 D.普通股、企业债券、银行借款4.利用资本资产定价模型确定股票资本成本时,有关无风险利率的表述正确的是( )。 A.选择长期政府债券的票面利率比较适宜 B.选择国库券利率比较适宜 C.必须选择实际的无风险利率 D.政府债券的未来现金流,都是按名义货币支付的,据此计算出来的到期收益率是名义无风险利率5.下列关于运用资本资产定价模型估

2、计权益成本的表述中,错误的是( )。A.通货膨胀较低时,可选择上市交易的政府长期债券的到期收益率作为无风险利率B.公司两年前举借了大量的债务用于收购A公司,估计贝塔系数时应使用举债之后的数据计算C.金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据D.为了更好地预测长期平均风险溢价,估计市场风险溢价时应使用权益市场的几何平均收益率6.某股票为固定增长股票,其增长率为2%,刚刚支付的每股股利为3元。假定目前国库券收益率为4%,平均风险股票的必要收益率为15%,而该股票的值为0.8,则该股票的价值为( )元。7.如果目标公司没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料,那么可以用来估计债务成本的方法是( )。 A.到期收益率法 B.可比公司法 C.风险调整法 D.财务比率法8.甲公司税前债务成本为8%,所得税税率为25%,甲公司属于风险较低的企业,若采用经验估计值,按照债券收益加风险溢价法确定的普通股成本为( )。9.某企业的资本结构中权益乘数是1.6,债务平均税前资本成本是15%,权益资本成本是20%,所得税税率是25%。则该企业的加权平均资本成本

3、是( )。 10.某公司计划发行债券,面值1000万元,年利息率为10%,期限5年,每年年末付息一次,到期还本。预计发行价格为1200万元,所得税税率为25%,则该债券的税后资本成本为( ?)。 11.下列关于债务成本的说法中不正确的是( )。A.债务资金的提供者承担的风险低于股东,债务筹资的成本低于权益筹资B.估计债务成本时,现有债务的历史成本是决策的非相关成本C.对于筹资人来说,债权人的期望收益率是其债务的真实成本D.估计债务资本成本时通常的做法是考虑全部的债务12.下列各项属于影响资本成本的外部因素的是( )。A.市场风险溢价 B.资本结构C.股利政策 D.投资政策13.某企业发行普通股2000万股,每股面值1元,发行价格为每股5元,筹资费率为3%,每年股利固定为每股0.2元,则该普通股成本为( )。 14.下列各项中,可能导致公司加权平均资本成本下降的是( )。 A.无风险报酬率提高 B.市场风险溢价提高 C.公司股票上市交易,改善了股票的市场流动性 D.在其他条件不变的情况下,发行股票增加了权益资本占全部资本的比重15.甲企业的资本结构中产权比率为0.4,债务平均税前资本成本

4、为12.15%,权益资本成本是18%,所得税税率是25%,则该企业的加权平均资本成本为( )。二、多项选择题 1.资本成本是企业的投资者对投入企业的资本所要求的最低收益率,从企业的角度看,资本成本是投资项目的( )。A.实际成本 B.过去成本C.未来成本 D.机会成本2.下列各项属于公司资本成本用途的有( )。A.用于投资决策 B.用于筹资决策C.用于营运资本管理 D.用于企业价值评估3.下列关于资本资产定价模型参数估计的说法中不正确的有( )。A.估计无风险利率时应选择上市交易的政府长期债券的票面利率B.估计值时如果公司风险特征发生重大变化,应当使用变化前的年份作为预测期长度C.估计值时应选择每周或每日的收益率来降低偏差D.估计市场风险溢价时应选择较长的时间跨度4.下列各项属于估计普通股成本的方法的有( )。A.资本资产定价模型 B.可比公司法C.股利增长模型 D.债券收益加风险溢价法5.下列有关债务成本的表述,正确的有( )。 A.债务筹资的成本高于权益筹资的成本 B.现有债务的历史成本,对于未来的决策是相关的成本 C.对于筹资人来说,债权人的期望收益是其债务的真实成本 D.对于筹

《第章资本成本课后作业(共8页)》由会员新**分享,可在线阅读,更多相关《第章资本成本课后作业(共8页)》请在金锄头文库上搜索。

镇上半年综治维稳工作情

西方经济学03任务6

赴重庆培训学习心得体会

新课标同步高一物理练习:4.7(人教版必修1)

标致3008车载蓝牙怎么用

学生调查报告模板锦集八篇

中国动漫发展史(演讲稿)

汽车冲压件项目可行性研究报告写作范本

食品留样管理制度电子版(5篇)

创建花园式校园

统考计算机单选题库

春季幼儿保健知识

单位机械设备租赁协议书参考范本(9篇)

高一生物人教版必修2第5章第3节人类遗传病教案(1)(1)

人教版新课标小学语文四年级下_期末测试卷2

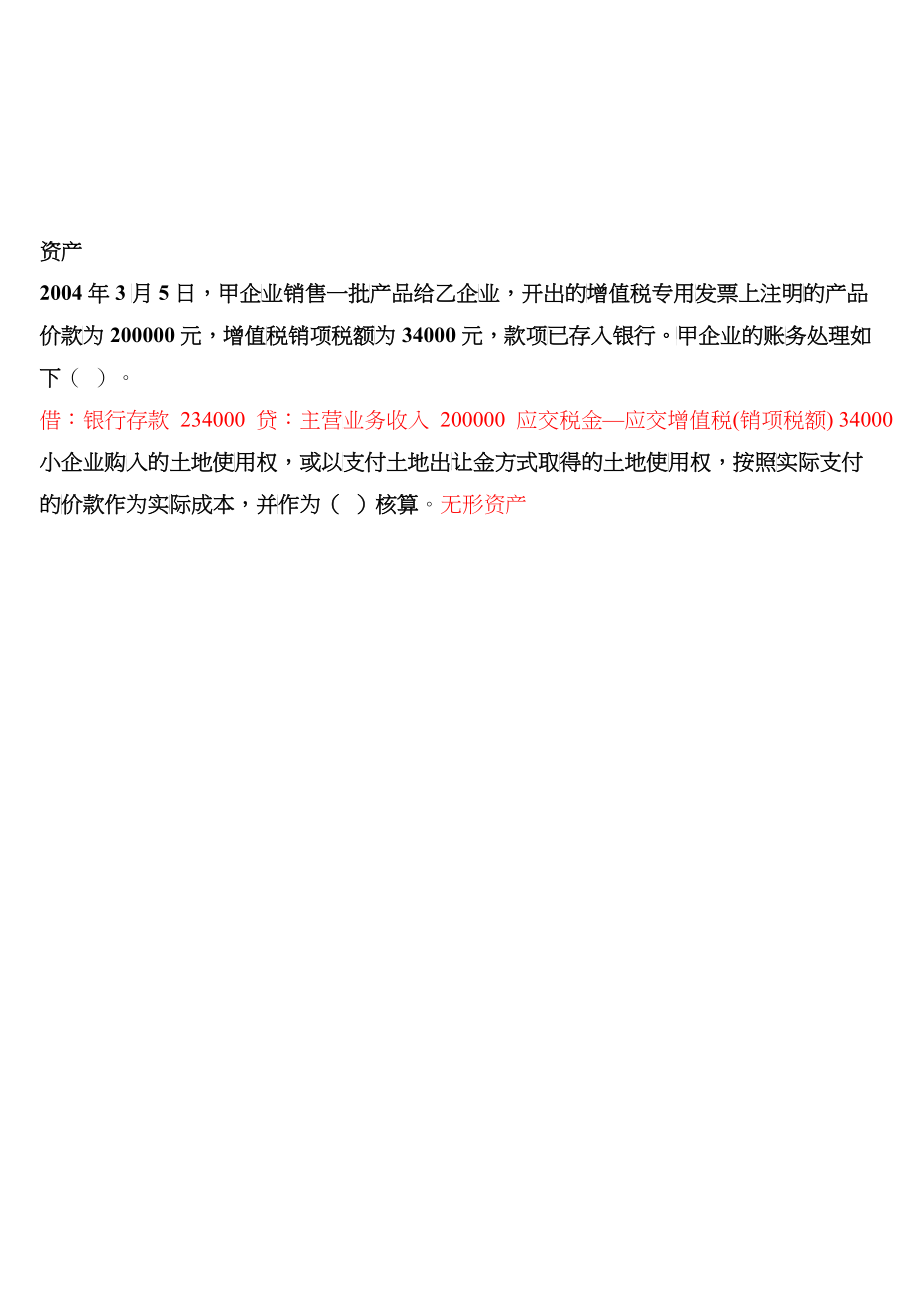

小企业会计制度考试试题

中学生心理健康情况调查报告

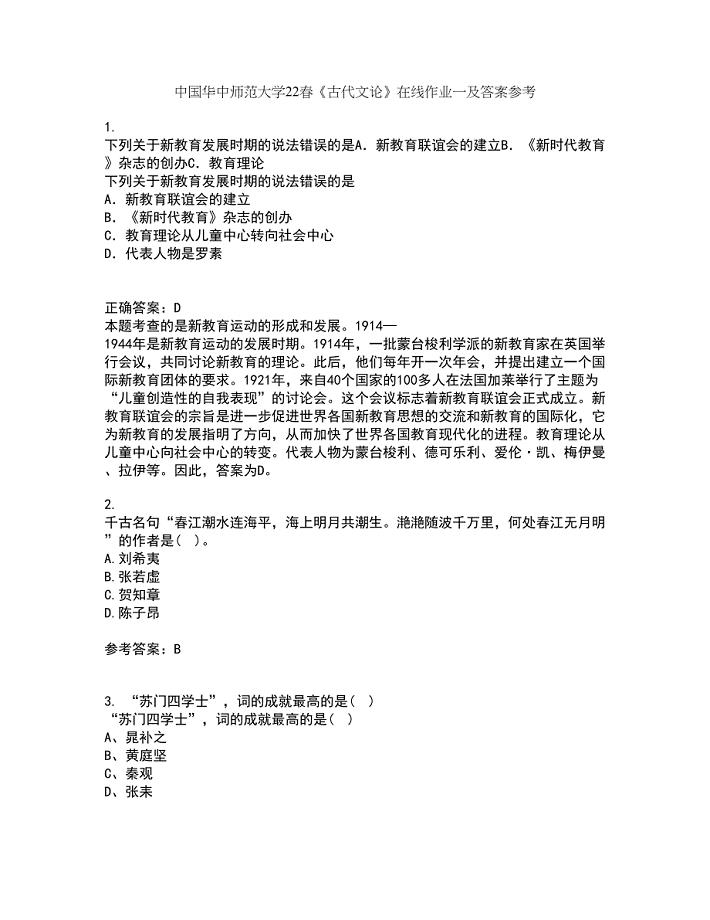

中国华中师范大学22春《古代文论》在线作业一及答案参考24

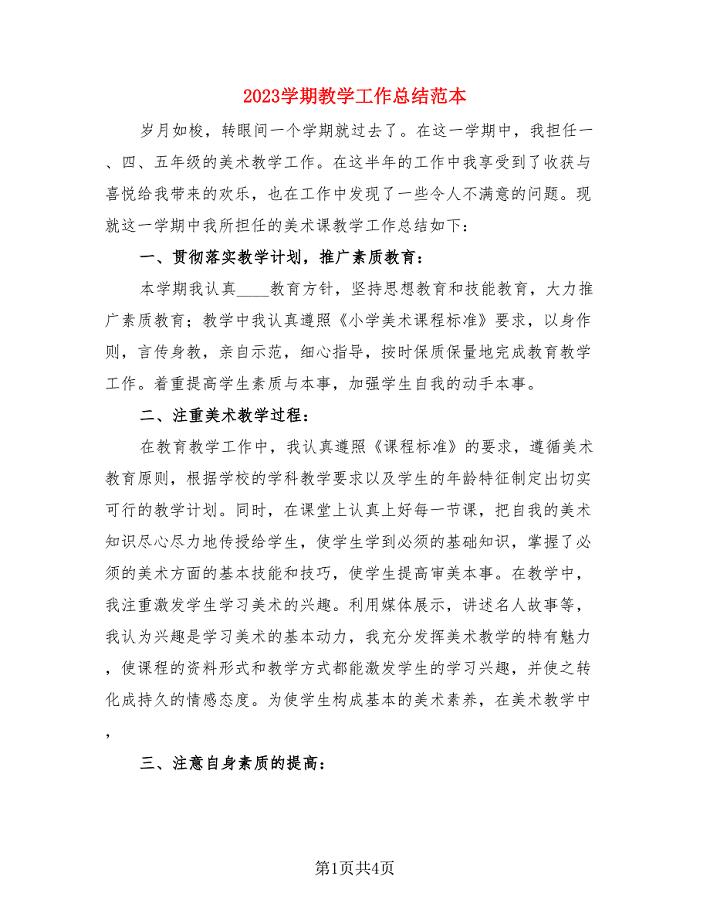

2023学期教学工作总结范本(二篇).doc

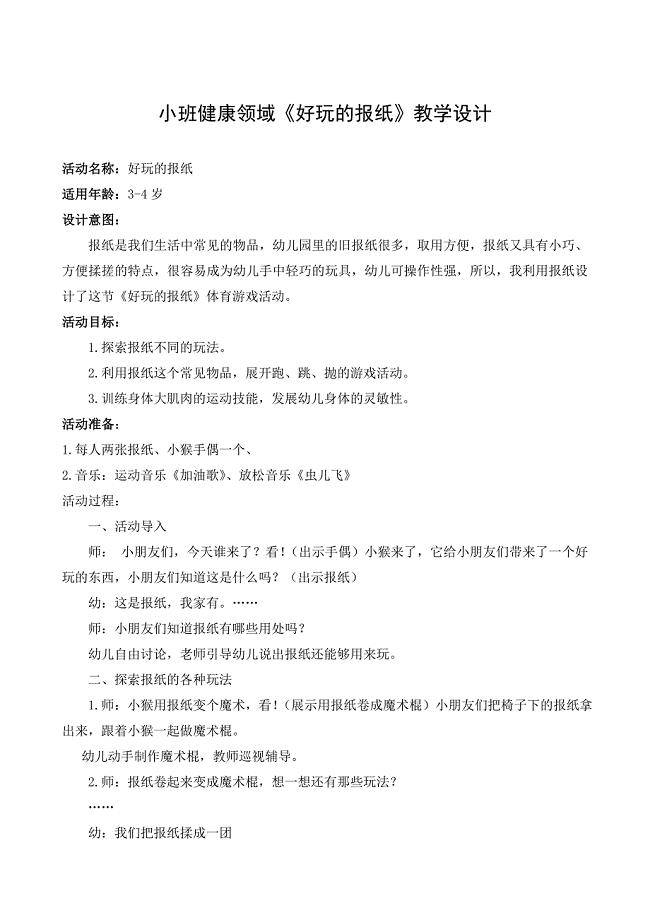

小班健康领域《好玩的报纸》教学设计

防损管理技能培训

防损管理技能培训

2022-12-04 65页

最新香草猪商业计划书范文

2023-06-10 27页

朝阳区升级改造类散乱污企业

2023-08-16 10页

附录二GMAT阅读词汇分类

2024-02-21 8页

新编七年级地理上册1.1经纬网定位教案新版新人教

2023-01-01 2页

六年级数学最新人教版上第六单元百分数一全教案

2023-12-17 17页

精编【导与练】高三地理二轮复习综合演练基本规律与原理 区域地理与区域可持续发展 专题二 区域生态、资源与经济的可持续发展

2024-02-16 9页

标致3008车载蓝牙怎么用

2022-08-10 4页

二年级数学上册解决问题练习题

2023-04-20 6页

视频光端机使用案例

2022-11-21 8页