保代培训笔记第一期北京

30页

1、2011年4月14日 8:30am 刘春旭 一、近年来保健制度不断完善自2004年实施以来的七年中保荐业务获得了长足的发展,2010年新上市公司347家,融资总额过万亿,2011年第一季度的融资额全球第一。1、保荐机构的内控制度不断建立和完善尽职调查、内核、工作底稿、工作日志、持续督导等相关工作2、保荐机构的风险意识和责任意识逐渐增强近年来申报项目的整体质量有所提高3、以保荐代表人为主的投行队伍的素质在不断提高保代和准保代占40%4、行业集中度在不断提高2010年54家保荐机构包揽516家保荐业务,投行收入占证券行业收入的比例提高二、保荐监管的主要工作1、注重发挥保荐代表人的作用,增强保荐人的责任意识出席见面会、发审会,以保荐人回答提问为主,改事后问责为过程监管2、保荐监管与发行审核服务审核人员在审核过程中根据申请材料的制作及交流情况给保荐代表人打分,对部分执业情况不理想的保荐人进行谈话提醒(不是监管措施)3、通过现场检查督促保荐机构内控制度的实施4、通过多种途径传递审核政策保荐人培训、保荐业务通讯杂志、公告被否企业的原因5、增加保荐人注册的透明度,接受监督6、加大对违规保荐机构和保荐

2、人的监管力度处罚4家,13人,撤销了6个保荐人资格三、发行审核过程中存在的主要问题1、保荐机构的内控制度还有待进一步完善Q1:从立项到内核的时间间隔非常短Q2:质量控制部门很少到项目现场实地调查Q3:内控审核以项目能否过会为目标,应以控制保荐机构的风险为目标2、尽职调查工作不到位Q1:有些应发现未发现的重大问题Q2:没有按要求进行走访相关供应商、客户和相关的政府部门,保荐人应参与Q3:严重依赖律师和会计师的工作Q4:申报材料后没能对公司的情况进行持续尽职调查工作3、申报文件的信息披露质量尚待提高Q1:在关键问题上避而不谈,一笔带过,让审核人员没办法进行专业判断Q2:信息披露趋向于格式化,抄袭同行业上市公司的信息披露文件Q3:信息披露前后矛盾、不能自圆其说,保荐工作极不认真Q4:风险和问题没有充分揭示Q5:行业排名和行业信息统计缺乏客观性和权威性,广告性明显4、部分保荐人的经验不足,执业水平尚待提高、培训有待加强四、对保健制度的完善1、进一步加强对保荐机构和保荐人的考核(1)预审员打分后交五处累计考核(2)重点关注历史上被处罚过的保荐人的项目(差别对待)(3)见面会后对保荐业务负责人、项

3、目保荐代表人进行问核(对目前在审核中的项目也要补该问核程序)(4)抽查项目底稿,事先不通知(5)及时传导监管政策,今年培训的新变化:保代现场培训,准保代通过培训系统远程进行,部分律师、会计师参加(6)进一步强化监管,对没参加尽职调查的、信息披露不到位的、持有发行人股票的保荐人进行严肃处理4月14日 9:15 杨文辉 IPO审核的主要法律问题一、主要法律依据除了跟发行上市特别紧密相关的法律法规外,还应特别关注企业生产经营相关的其他法律法规、行业政策等。二、基本发行条件(一)主体资格1、要完成产权转移手续,出资方面的产权转移手续未完成的影响发行条件2、股权要求:清晰、相对稳定、相对规范,股东是合格的股东(比如说从业人员不能持股、关注特殊行业的特殊要求等),一些特殊身份的不适合持股(国企的高管不能持有下属企业的股份等),没有代持,不存在特殊的利益安排(二)独立性1、时间要求:部分要求申报前解决、相应的制度保障、对发行人没有重大影响;但部分要求在报告期内保持独立性(比如有重大影响的资产的独立性)(三)规范运行1、关注董监高的任职资格:符合法律法规的要求、是否受到过证券监管部门的处罚(董监高的个

4、人确认、向公司进行了解、查询监管部门的公开信息)2、合理的公司治理结构:家族企业的董事、高管不能主要由家族成员担任,监事不能由家族成员担任,(四)财务与会计(五)募集资金运用1、应根据发行定价情况及发行规模合理预计的募集资金额来选择确定募投项目2、审核过程中调整项目要履行内部决策程序,外部审批程序,证监会重新到发改委征求意见三、发行程序四、几个具体问题(一)整体上市1、整体上市是基本的要求:避免同业竞争、减少规范关联交易、从源头上避免未来可能产生的问题2、对同业竞争的行业划分不能过细,竞争的、类似的、同业的品牌、渠道、客户、供应商等都应纳入上市主体3、关注经常性的关联交易是否影响资产的完整性(不能向控股股东租赁主要资产,可以向独立第三方租赁),判断影响的大小4、实际控制人的亲属同行业经营问题:直系亲属必须进行整合,其他亲戚的业务之前跟发行人的业务是一体化经营后分家的也应进行整合,若业务关系特别紧密(如配套等)也应进行整合,若亲戚关系不紧密、业务关系不紧密、各方面都独立运作(包括商标等)的可考虑不纳入发行主体。5、规则要求考察控股股东和实际控制人,但同时要考察其他主要股东(5%以上)是否

《保代培训笔记第一期北京》由会员cl****1分享,可在线阅读,更多相关《保代培训笔记第一期北京》请在金锄头文库上搜索。

七年级生物下册 4.3.2《发生在肺内的气体交换》第一课时教案2 (新版)新人教版

家具设计调研报告

保险财产公司下半年计划(2篇).doc

二维材料:石墨炔参考

生物课《第五章第二节茎的结构》教案范文.doc

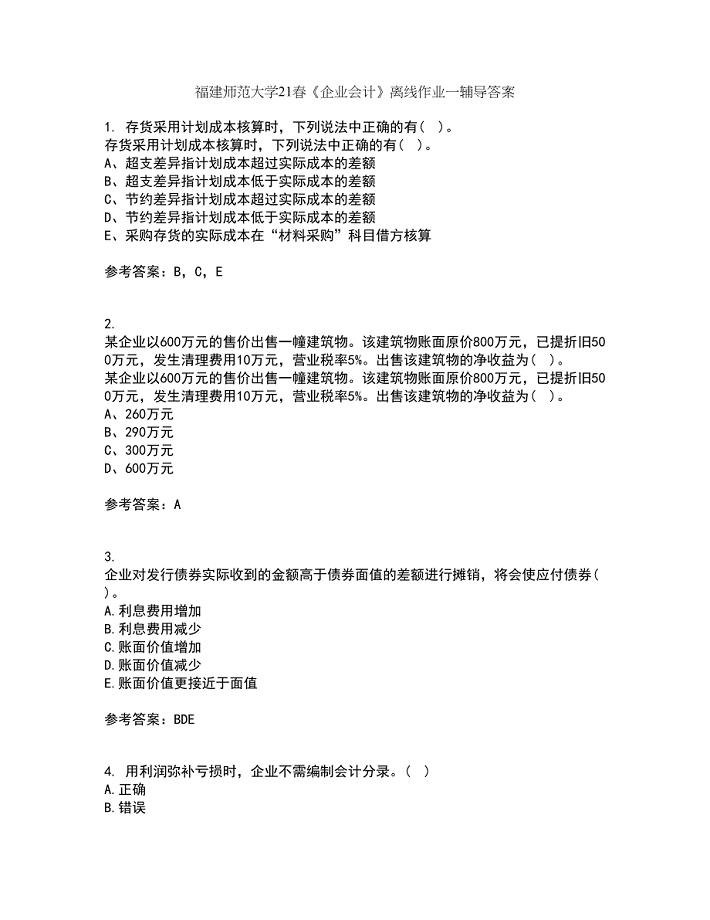

福建师范大学21春《企业会计》离线作业一辅导答案8

防火卷帘门安装施工方案及主要施工方法

2023年《一百条裙子》读后感精选范文

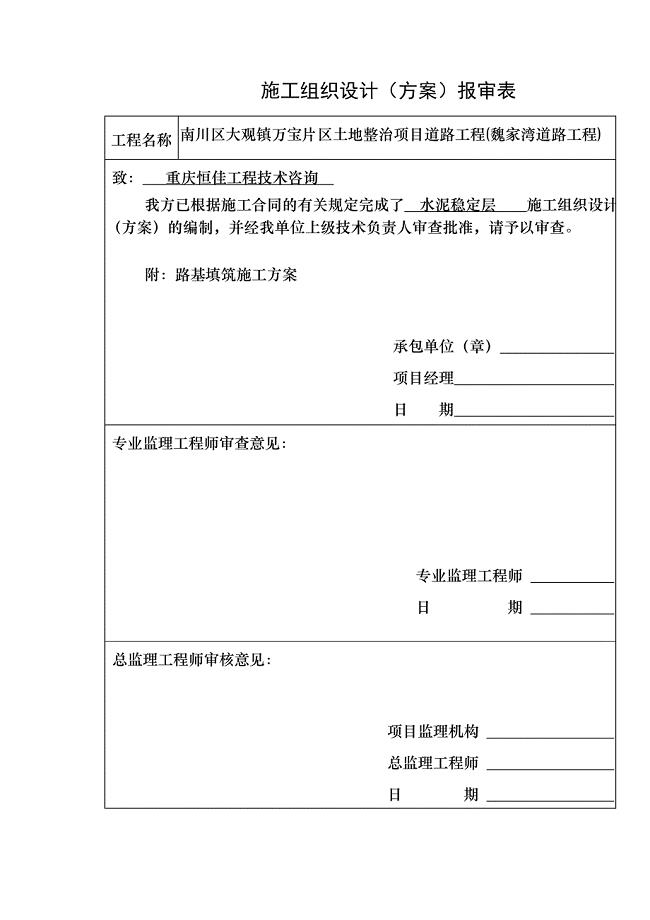

xx水泥稳定层施工方案

财务会计年终总结与计划(二篇).doc

东北农业大学21秋《工程地质》学基础在线作业三答案参考42

商业门面租赁合同书(2篇).doc

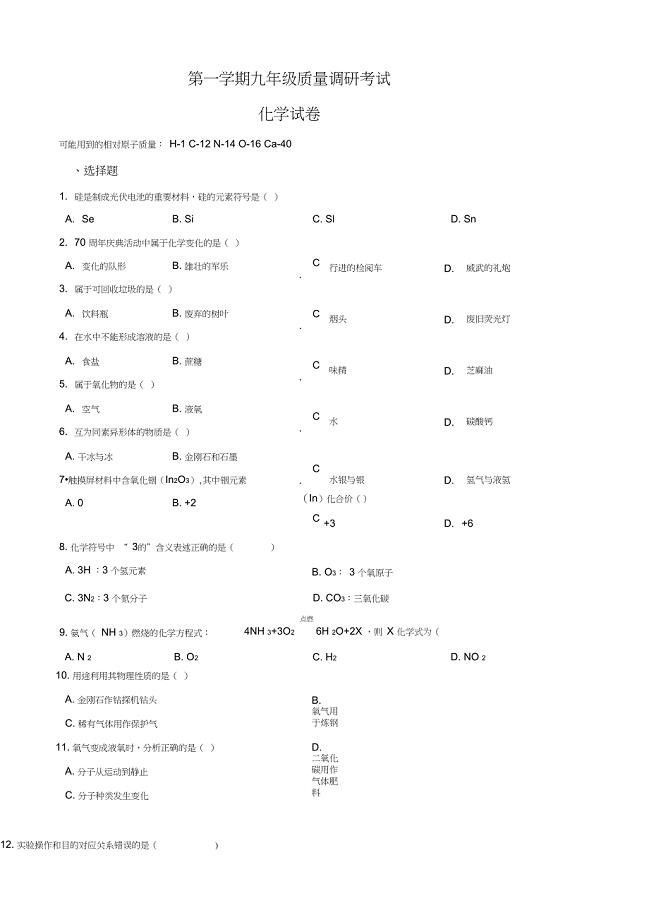

2020届中考化学一模试卷含答案

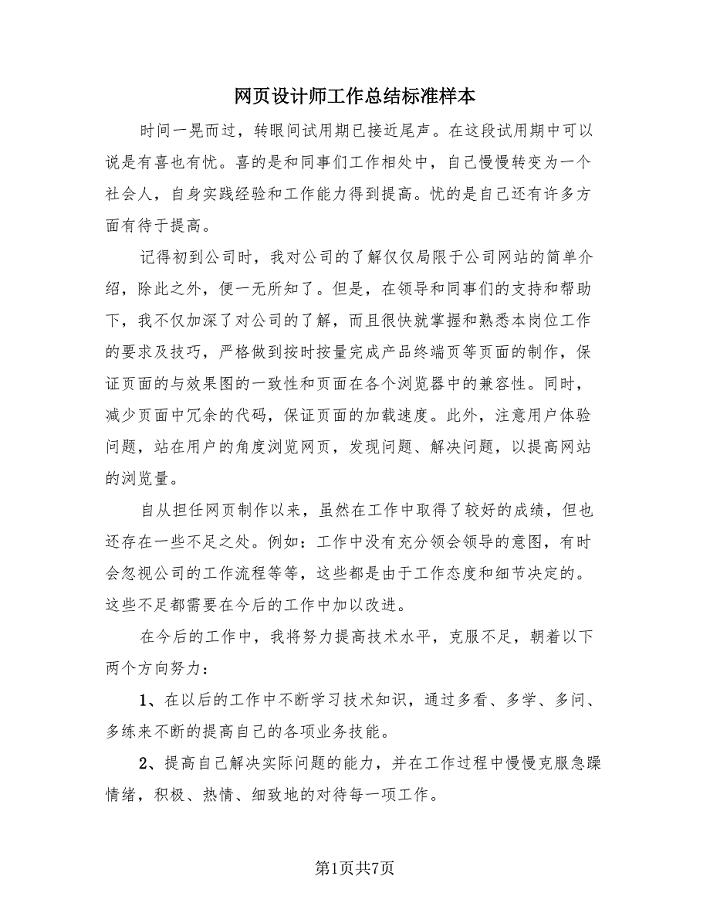

网页设计师工作总结标准样本(4篇).doc

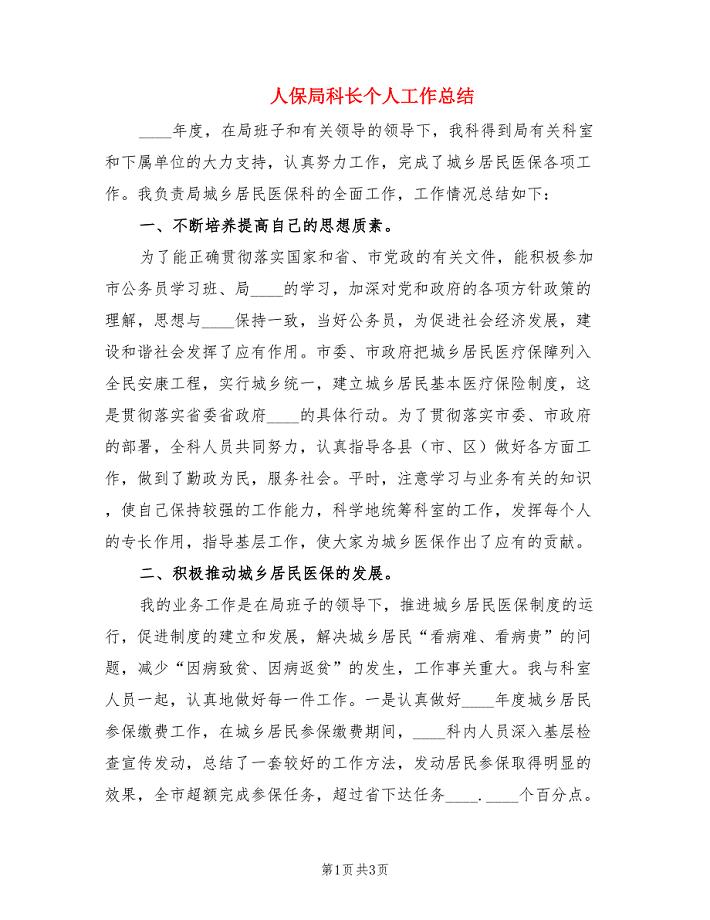

人保局科长个人工作总结.doc

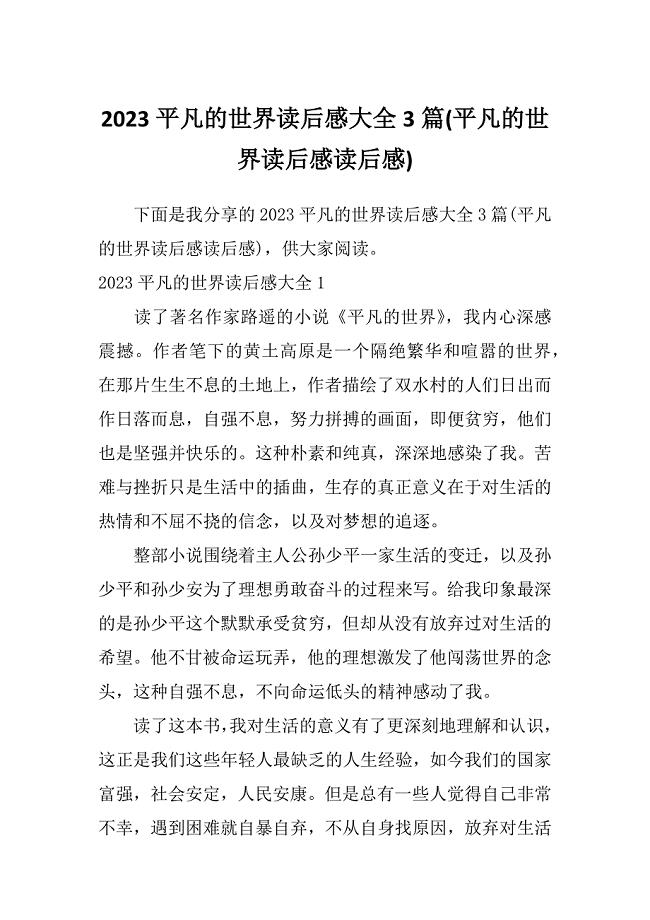

2023平凡的世界读后感大全3篇(平凡的世界读后感读后感)

2022家访家长心得体会200字(精选5篇)

反担保书通用版本范文

免疫接种工作总结范文

苏教版第七册语文教案公仪休拒收礼物

高一化学寒假作业试卷(有答案)

高一化学寒假作业试卷(有答案)

2023-06-12 7页

2023年统计岗位职责20篇

2022-11-11 48页

六上语文教案第一单元

2023-11-11 18页

学校德育第二学期工作计划(5篇)

2022-09-07 17页

初三英语下册教学计划(四篇).doc

2023-01-14 17页

工商在文化市场专项整治工作会议上的表态发言

2023-01-11 2页

消化道出血评分系统

2024-02-25 1页

为自己留一道缝隙 阅读训练及答案

2022-10-15 2页

北师大版七年级下册1.2.1整式的加减法导学案

2022-09-09 3页

高中生物必修二知识点总结(最全版)

2023-09-12 25页