房地产开发企业――成本类会计科目设置及说明

22页

1、房地产开发企业一一成本类会计科目设置及说明1. 目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成 本资料的比较和分析。2. 范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。3. 职责:集团财务部负责本规范的推行、解释、修改并检查执行情况; 集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工 作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象, 正确归集和分配开发成本及费用,及时、准确、完整地提供成本核 算资料,并及时发现成本管理 中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向集团财务 部反馈。4. 方法和过程控制4.1 成本核算的基本程序成本核算的一般步骤依次如下:4.1.1 根据成本核算对象的确定原则和项目特点,确定成本核算对象。4.1.2 设置有关成本核算会计科目,核算和归集开发成本及费用。4.1.3 按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。4.1.4 将归集的开发成本费用按确定的方法、标准在各成本核算对

2、象之间进行分配。4.1.5 正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。=专业收集精品文档4.1.6正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面 积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。4.2 成本核算对象的确定4.2.1 成本核算对象的确定原则4.2.1.1 满足成本计算的需要;4.2.1.2 便于成本费用的归集;4.2.1.3 利于成本的及时结算;4.2.1.4 适应成本监控的要求。4.2.2 成本核算对象的确定方法 各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。 同一项目成片分期(区)开发的,可以以各期(区)为成本核算对象。4.3 成本费用项目及核算内容4.3.1 成本费用项目 成本项目一般包括下列六大项:4.3.1.1 土地征用及拆迁补偿费4.3.1.2 前期工程费4.3.1.3 建筑安装工程费4.3.1.4 基础设施费4.3.1.5公共配套设施费4.3.1.6 开发间接费4.3.2 各成本项目的核算内容4.3.2.1土地征用及拆迁补偿指为取得土地开发使用权而发生的各

3、项费用,主要包括以下内容:A、政府地价:支付的土地出让金、土地补偿费、土地开发费B、土地有关的税费:向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地 使用权初始登记费,土地变更用途和超面积补交的地价等。C、合作款项:补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等。D、拆迁补偿费:有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作 物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。E、以前年度余额转入4.3.2.2前期工程费:指在取得土地开发权之后、项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、 筹建、“三通一平”等前期费用。主要包括以下内容:A、勘察丈量费:包括初勘、详勘等。主要有:水文、地质、文物和地基勘察费,沉降观测费, 日照测试费、环境评估费、交通影响分析、基础桩应变及质量测试费、防雷检测费、拨地钉桩验线 费、复线费、定线费、施工放线费、建筑面积丈量费等。=专业收集精品文档B、规划设计费:规划费:规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费。设计费:地质勘察设计费、施工图设计费、修改设计费、环境景观设计

4、费、综合管网设计费、 排水方案设计费等所有设计费。其他:其他:可行性研究费、审图费、制图费、晒图费、赶图费、样品制作费等。C、政府报批报建费:包括安检费、质检费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、集中供 热参建费、散装水泥专项资金、白蚁防治费、墙改基金、路口开设费等、规划管理费、新材料基金 (或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、招投标管理费、地名费、地籍地形 图核地、合同审核费等。还包括项目整体性报批报建费:项目报建时按规定向政府有关部门交纳的报批费、 *费(如建 设用地规划许可证、建设工程规划许可证、建设工程施工许可证、预售证等)。D、招标及失标费:包含所有招标及失标费,如勘察工程、设计、监理、施工等的招标及失标 费。E、“三通一平”费:(1)、临时道路:接通红线外施工用临时道路的设计、建造费用。(2)、临时用电:接通红线外施工用临时用电规划设计费、临时管线铺设、改造 迁移、临时变压器安装及拆除费用。(3) 、临时用水:接通红线外施工用临时给排水设施的设计、建造、管线铺设、改造、迁移等 费用。(4) 、场地平整:基础开挖前的场地平整、场地清

《房地产开发企业――成本类会计科目设置及说明》由会员壹****1分享,可在线阅读,更多相关《房地产开发企业――成本类会计科目设置及说明》请在金锄头文库上搜索。

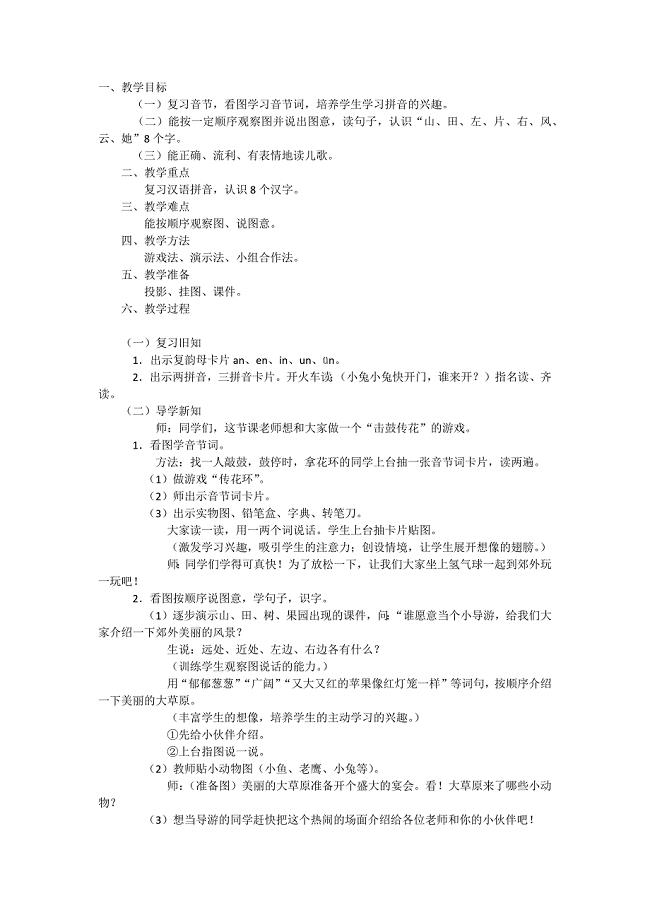

an_en_in_un_vn教学设计

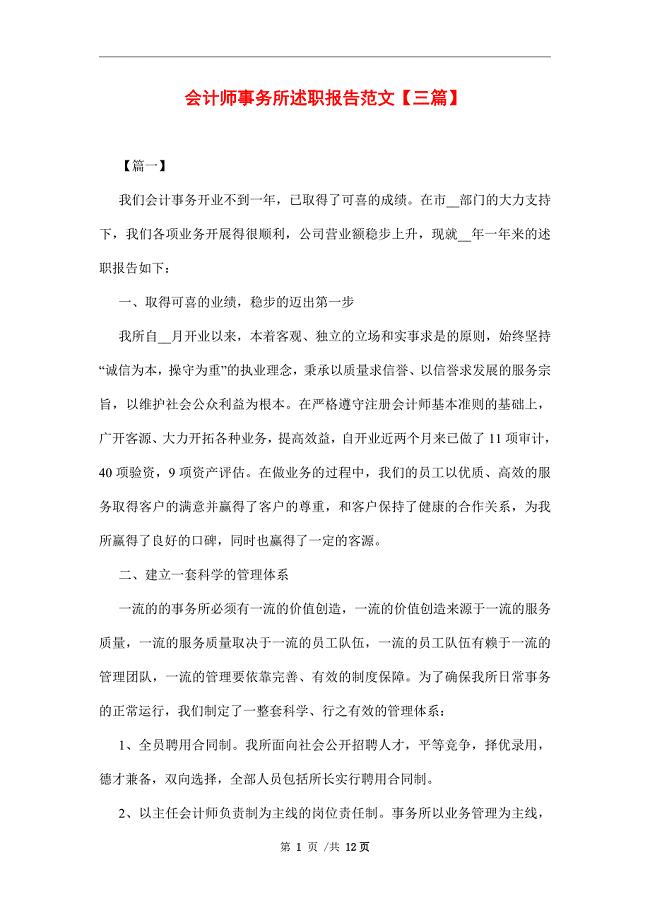

会计师事务所述职报告范文【三篇】范文

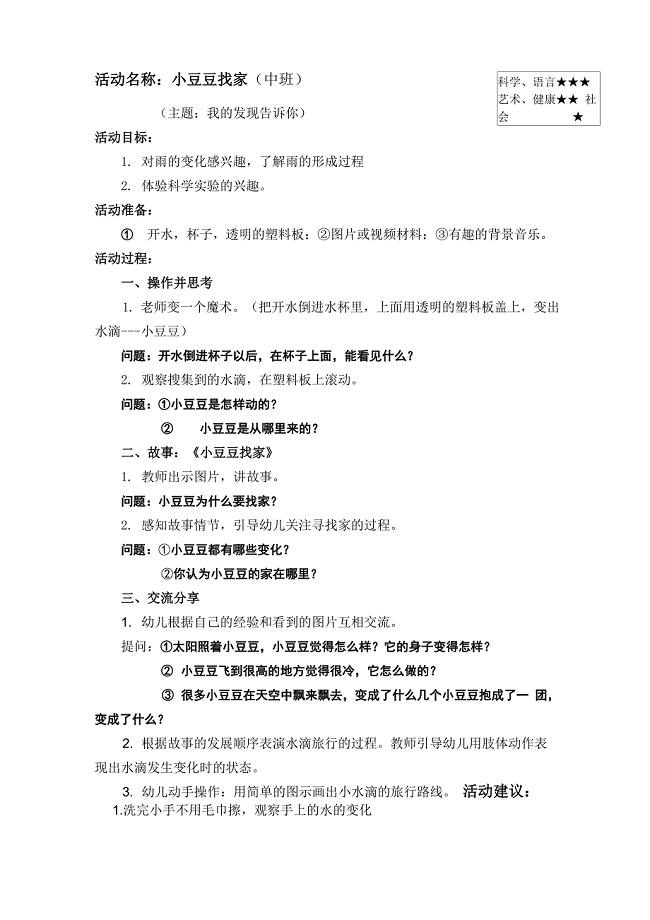

幼儿园主题活动设计案例

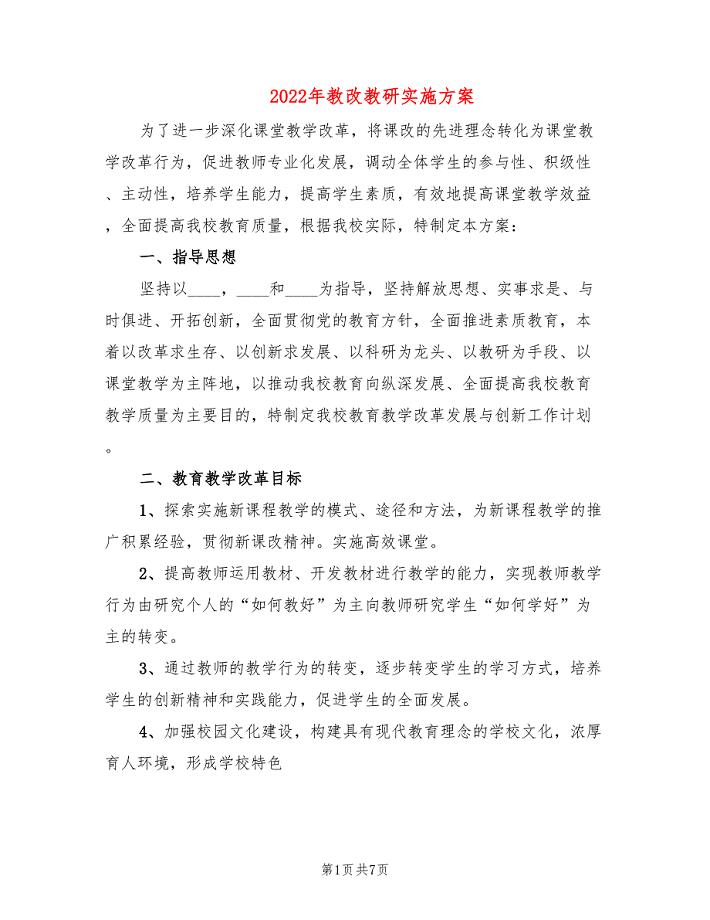

2022年教改教研实施方案

2022-2023学年高二生物下学期期末质量检测试题

新九年级语文上册《二单元综合性学习君子自强不息》优质课教案5

石化设备安装质量评定表

2022年大班科学教案擦汗

二手机动车买卖合同示范文本(7篇).doc

党外副县长严以修身专题研讨会发言材料《遵循“严以修身”要求立起修身为官标杆》

2023年06月2023年浙江金华浦江县部分事业单位招考聘用37人笔试题库含答案解析

世界爱眼日:爱护眼睛,预防近视倡议书

工艺的设计安全符合性审核报告

高一必修语文涉江采芙蓉教案设计2021涉江采芙蓉教案设计一等奖

6月银行从业人员资格开始个人理财考试题目

军训心得体会400字10篇

按揭房屋买卖协议

新教材高中数学北师大版选修22教案:第3章 导数的实际应用 第二课时参考教案

夯实灰土复合地基施工工法

三年级数学教研组工作计划范本(4篇)

车间值班人员的安全职责

车间值班人员的安全职责

2023-01-11 1页

APCI源和ESI源的区别

2023-12-27 6页

毛概简答题

2023-04-08 8页

劳动合同范本(通用3篇).doc

2023-06-14 21页

八下第一单元仿写范文

2023-07-06 7页

精品高一地理人教版必修一练习:1.1宇宙中的地球-Word版含解析

2022-08-30 6页

最新农民工子女受教育情况调查

2023-09-25 11页

新学年度第一学期六年级数学教学工作计划

2022-11-25 5页

17-18南京玄武八上语文期中试卷

2022-08-02 12页

阳泉分子诊断服务项目实施方案

2023-08-29 200页