违反财务会计管理制度行为及处理

33页

1、.第八章违反财务会计管理制度行为及处理第一节违反财务管理制度行为及处理第一条 违反财务内控制度,有下列行为之一的,给予有关责任人相应处理:(一)年度财务预算方案、决算方案,以及利润分配、弥补亏损方案未经股东大会审议批准实施的,给予警告处分;(二)重大投资、重大资产处置和核销、重大关联交易及重大对外担保等事项,未按照法人治理要求报董(理)事会或股东大会审议的, 给予记过或记大过处分; 情节严重的,给予降级或撤职处分;(三)大额财务开支事项未按规定报财审委审查的,给予经济处罚;情节较重的,给予警告或记过处分;(四)处置抵债资产、固定资产、无形资产等资产,办理房产租入、租出,以及大额财务开支等事项,未按规定实施财务公开的, 给予经济处罚; 情节较重的, 给予警告处分;(五)对外投资入股未按规定履行审查审批程序的,给予警告处分;情节严重的,给予记过或记大过处分。第二条 违反重大财务政策,有下列行为之一的,给予有关责任人相应处理:(一)私设“小金库”,或未将收入纳入账内核算直接抵顶支出的,给予记过或记大过处分;情节严重的,给予降.级至开除处分;(二)资产未按规定纳入账内核算,造成资产流失或损害单

2、位利益的,给予警告或记过处分;情节严重的,给予记大过或降级处分;(三)对外出租房产等资产( 含抵债资产 ),未按规定收取租赁费,或超过规定时限六个月仍未收取租赁费且未与承租人解除合同的,给予经济处罚;情节较重的,给予警告或记过处分;(四)超标准购置工作用车,或实行车辆改革后发放车辆补贴同时违反规定配备公务用车的,给予警告或记过处分;(五)违规对外捐赠的,给予经济处罚;情节较重的,给予警告或记过处分;(六)以个人名义存放单位或集体资金的,给予警告或记过处分;(七)重大财务事项未按规定履行审查备案程序的,给予警告处分;情节严重的,给予记过或记大过处分。第三条 违反重大财务政策,有下列行为之一的,给予有关责任人相应处理:(一)使用单位土地建设团购住房,未按市场化原则转让土地使用权的,给予记过处分;情节严重的,给予记大过至撤职处分;(二)为建设团购住房违规向开发商提供贷款的,给予警告处分;情节严重的,给予记过至降级处分;.(三)违反规定团购住房,对单位造成不良影响的,给予警告处分;情节严重的,给予记过至降级处分;(四)超标准购置周转房的,给予警告或记过处分;(五)不符合条件的人员占用周转房超过

3、三个月不搬离的,给予警告或记过处分,同时按市场价格补缴房屋租金。第四条 违反财务收入管理规定,有以下行为之一的,给予有关责任人警告或记过处分;情节严重的,给予记大过或降级处分:(一)不按权责发生制原则确认收入,通过提前或延迟确认收入 ,调节期间利润的;(二)不按国家规定和会计核算要求设置账簿,隐匿或转移收入的;(三)取得政府补助未按规定进行核算的。第五条 违反基本建设管理规定,有下列行为之一的,给予有关责任人警告处分;情节严重的,给予记过处分:(一)项目考察论证失职,基本建设项目选址失败的;(二)合同签订不合规,损害单位利益的;(三)超额拨付工程资金,或未按规定扣收质量保证金的;(四)在建工程达到固定资产确认条件,未及时结转固定资产的;(五)房产被拆迁一个季度以上,因工作不到位未足额取得拆迁补偿款的;.(六)未在规定时限内取得不动产权证书的。第六条 违反基本建设管理规定,有下列行为之一的,给予有关责任人警告或记过处分;情节严重的,给予记大过至撤职处分:(一)未履行规定的审查审批程序,或化整为零、超规模、超标准进行项目建设的;(二)工程质量差,未能达到使用要求或未能通过质量验收的;(三)

《违反财务会计管理制度行为及处理》由会员壹****1分享,可在线阅读,更多相关《违反财务会计管理制度行为及处理》请在金锄头文库上搜索。

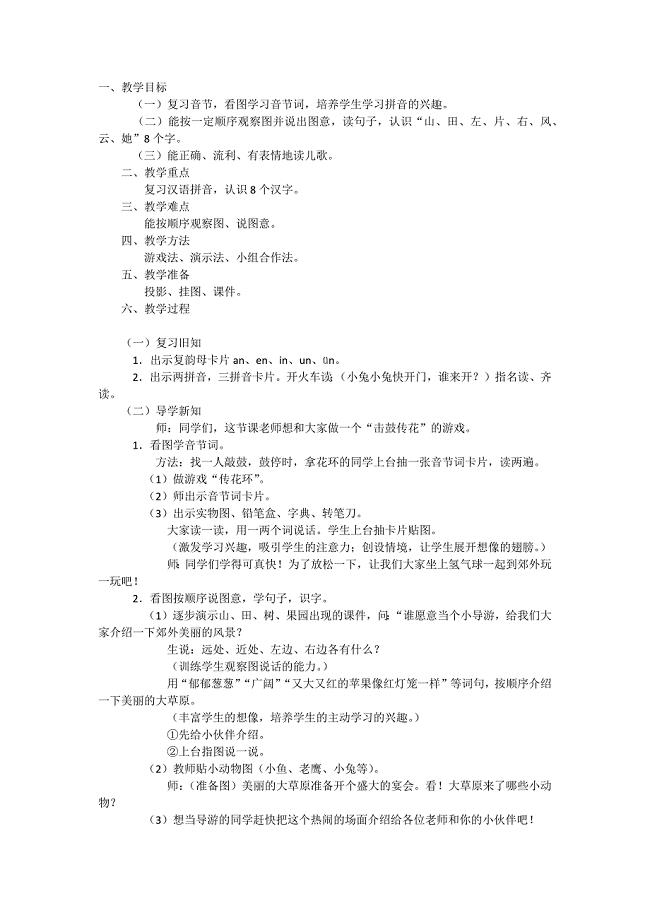

an_en_in_un_vn教学设计

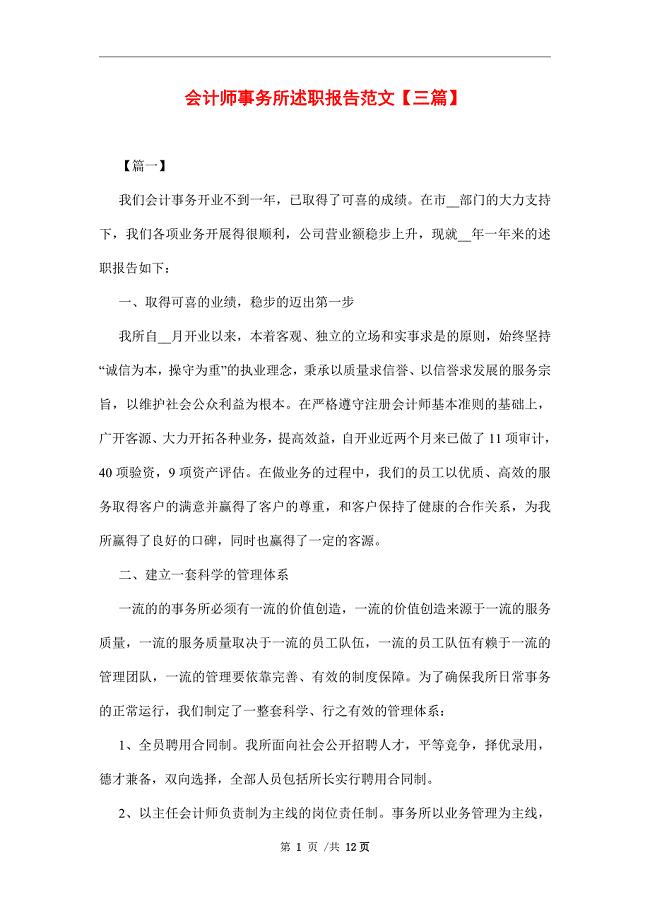

会计师事务所述职报告范文【三篇】范文

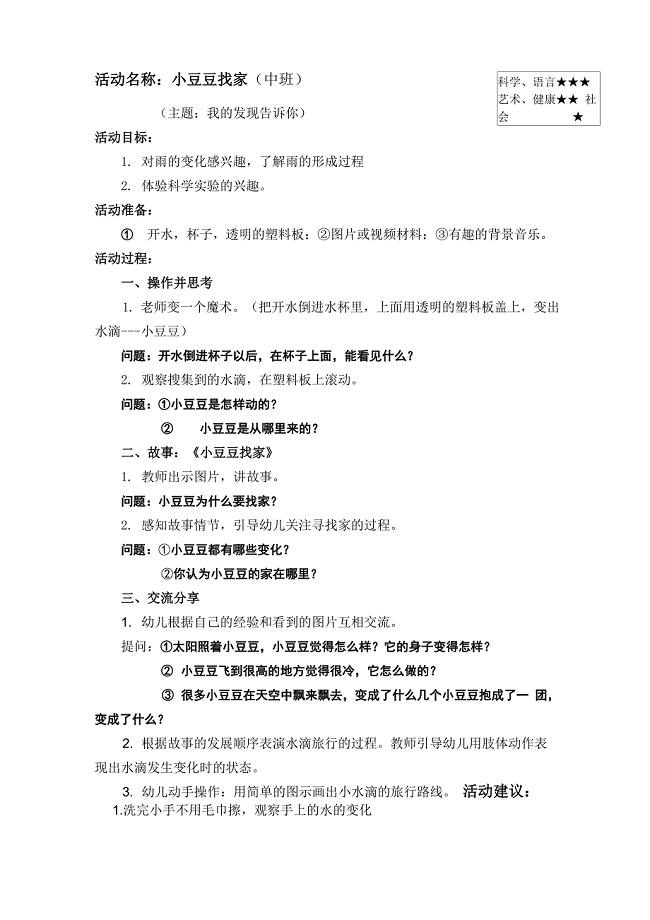

幼儿园主题活动设计案例

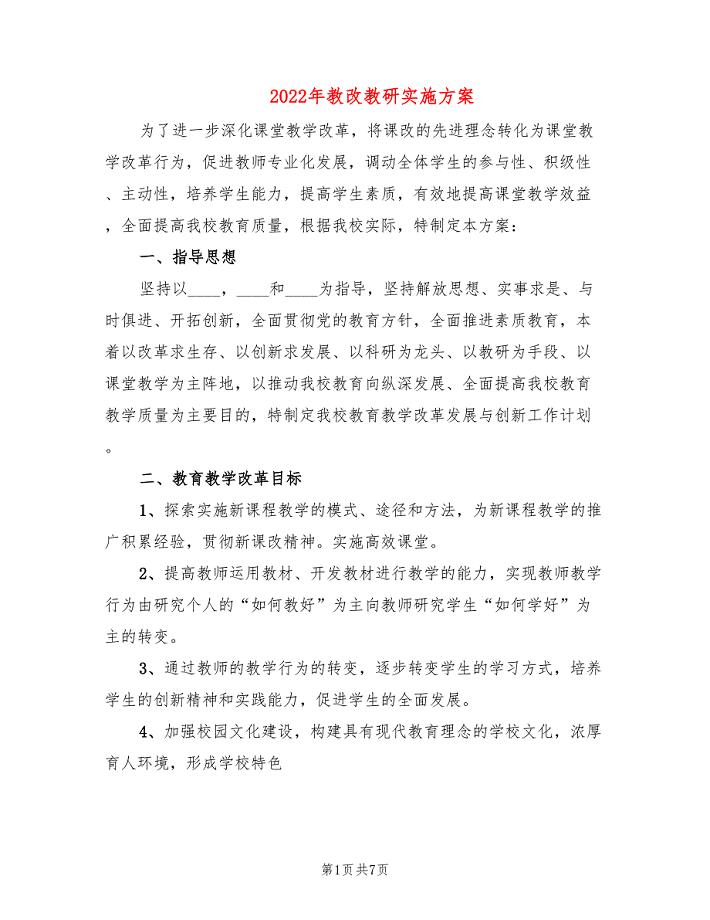

2022年教改教研实施方案

2022-2023学年高二生物下学期期末质量检测试题

新九年级语文上册《二单元综合性学习君子自强不息》优质课教案5

石化设备安装质量评定表

2022年大班科学教案擦汗

二手机动车买卖合同示范文本(7篇).doc

党外副县长严以修身专题研讨会发言材料《遵循“严以修身”要求立起修身为官标杆》

2023年06月2023年浙江金华浦江县部分事业单位招考聘用37人笔试题库含答案解析

世界爱眼日:爱护眼睛,预防近视倡议书

工艺的设计安全符合性审核报告

高一必修语文涉江采芙蓉教案设计2021涉江采芙蓉教案设计一等奖

6月银行从业人员资格开始个人理财考试题目

军训心得体会400字10篇

按揭房屋买卖协议

新教材高中数学北师大版选修22教案:第3章 导数的实际应用 第二课时参考教案

夯实灰土复合地基施工工法

三年级数学教研组工作计划范本(4篇)

2022年大班科学教案擦汗

2022年大班科学教案擦汗

2022-09-08 2页

中小企业员工培训计划方案

2024-01-31 5页

有关还款承诺书模板集合九篇

2023-09-09 11页

古文鉴赏《北山移文》

2023-10-26 9页

护士实习自我鉴定

2024-01-22 15页

2020年高考物理一轮复习 专题11 交变电流考点归纳

2022-09-14 9页

按揭房屋买卖协议

2023-10-04 4页

关于幼儿园中班教学方案设计汇编8篇

2024-02-10 19页

车间安全生产规章制度

2023-04-13 16页

建筑工程常见质量问题专项治理工作方案

2023-02-21 9页