企业节税42小招式

5页

1、企业节税42小招式(一) 财务 发表于2009年05月26日 16:14 阅读(2252) 评论(21) 分类: 财税心情 举报 所谓“小”招式,一谓易理解,二谓易应用,以下节税小招主要摘自某咨询公司编撰的小册子,初涉税法的朋友欢迎一起学习,有经验的朋友欢迎补充指正! (一)模拟评税试一试 税务机关实行纳税评估,企业应该按税务机关的评税方法自行评估,以便及时发现问题,做好应对准备。下面以增值税为例说明。 税务机关对增值税从四个方面进行评估。 税负率:将税负率与预警值对比。 增加值税负率:用(工资利润折旧税金)*增值税税率,将得到的结果与企业实际应缴纳的增值税对比,以发现是否少缴增值税。 进项控制额:企业进项最大抵扣额(销售成本存货本年增加应付本年减少)*主要进货的税率运费*7%,如果企业抵扣大于上述值,暗示可能进项有问题。 投入产出率:用投入原料除以材料消耗定额,测算处可以生产的成品,对算出企业收入,并与报表对比。 企业运用以上指标分析,如果发现异常,就应及时分析原因。 (二)存款少可迟缴税 企业申报以后就应该及时缴税,但如果由于存款少可以申请迟缴。存款少到什么情况可以迟缴税?可动用的

2、银行存款不足以支付当期工资,或者支付工资以后不足以支付应交税金。 注意可动用的银行存款不包括企业不能支付的公积金存款,国家指定用途的存款,各项专用存款。 当期工资是企业根据工资制度计算出的应付工资。 如果出现以上情况,企业应及时申请,办理延期缴纳税款的手续。 (三)没有生意也申报 企业纳税申报是一项义务,不论企业是否有税要交。企业可能因为各种原因没有税款要缴纳,例如企业处于筹建期间;企业处于免税期间;企业处于清算期间;清算还没有结束;企业由于经营不理想,没有纳税收入或者收益。这些情况下,企业可能没有税款要缴纳,但都要按时纳税申报,没有应纳税税款的申报就是所谓的零申报。零申报只是一个简单的程序。一项简单的手续,如果不办理,税务机关可以每次处以罚款2000元。 (四)视同销售莫乱套 视同销售就是实际不是销售也要按销售纳税,没有销售也纳税无疑会增加企业的税收负担。应该视同销售也纳税无疑会增加企业的税收负担。应该视同销售不缴税是违规,不应该视同销售也当成销售就会缴冤枉税。 有一家酒店,老总平时接待客人都安排在自家酒店用餐,内部签招待费,基本上每个月都有几单,一年累计起来有十多万。会计师事务所来

3、审计,要求将这十多万视同销售,缴纳营业税。 在营业税法规里,没有在自家酒店吃饭消费要视同销售缴营业税的规定。企业依从会计师事务所的谬论,又会多缴冤枉税了。 视同销售千万别乱用。 (五)看损耗是否正常 企业生产过程中存在各种损耗,投进的原料一部分损耗了,一部分形成产品。在增值税里,正常损耗的进项可以抵扣,非正常损失的进项不能抵扣,要转出。因此,正常划分正常损耗和非正常损耗对企业纳税非常重要。 一家化工厂,因为天气炎热,原料挥发了一部分,盘点造成损失。税务管理员认为是自然灾害造成,属于非正常损失。这也是一宗冤案。天气炎热还没有达到自然灾害的程度,怎么能说是非正常损失?对税务规定不熟悉的人又会付出代价。 (六)各行各业有特例 税务法规有一般的规定,也有针对特殊情况,各个行业的特殊规定。如果对自身行业的特殊规定不了解,企业也会蒙受损失。 一家报社,卖报纸缴增值税,收广告费缴营业税。因此印刷报纸获取的进项要分为两部分,一部分可以抵扣,一部分不能抵扣。怎么分?税务局答复:按增值税暂行条例实施细则的第23条规定:按收入百分比划分。可怜的报社,卖报纸收入少,广告费收入高,因此,进项基本不能抵扣。其实税

4、务有规定:类似的情况按报纸的文章内容与广告各自占用的版面分摊,应该是大部分都能抵扣,少量不能抵扣。 不懂就会吃亏啊! (七)适用税率看进项 增值税第二条规定:图书销售使用13税率。只要企业是一般纳税人,销售图书的税率就是13。但有一家公司,也销售图书,也是一般纳税人,税务人员要求该公司按17纳税。税务机关有什么依据?税务人员解释:该公司印刷图书的进项发票是17,如果该公司适用13的税率,那不成了缴13抵扣17?那税务上怎么平衡? 使用税率只与产品有关,与进项无关。对于税务人员的解释一定要三思而行,否则就会听得糊涂,纳税也糊涂。 (八)预收帐款也要缴税? 听了太多预收款被税务机关要求征税的故事。 增值税条例实施细则第33条规定;预收款在发出货物才产生纳税义务。 财税【2003】16号也再次强调;除了销售不动产,其他服务性业务的预收款不需要先缴纳营业税,在确认收入时再缴纳营业税。 有些企业预收款缴税是因为对方要求开具发票。其实,收到预收款,向对方开具预收款凭证就可以了。预收款凭证不属于发票,所以税务机关不监制预收款凭证。 (九)这也是生产企业 外资生产企业“两免三减半”的规定大家很熟悉:只

《企业节税42小招式》由会员汽***分享,可在线阅读,更多相关《企业节税42小招式》请在金锄头文库上搜索。

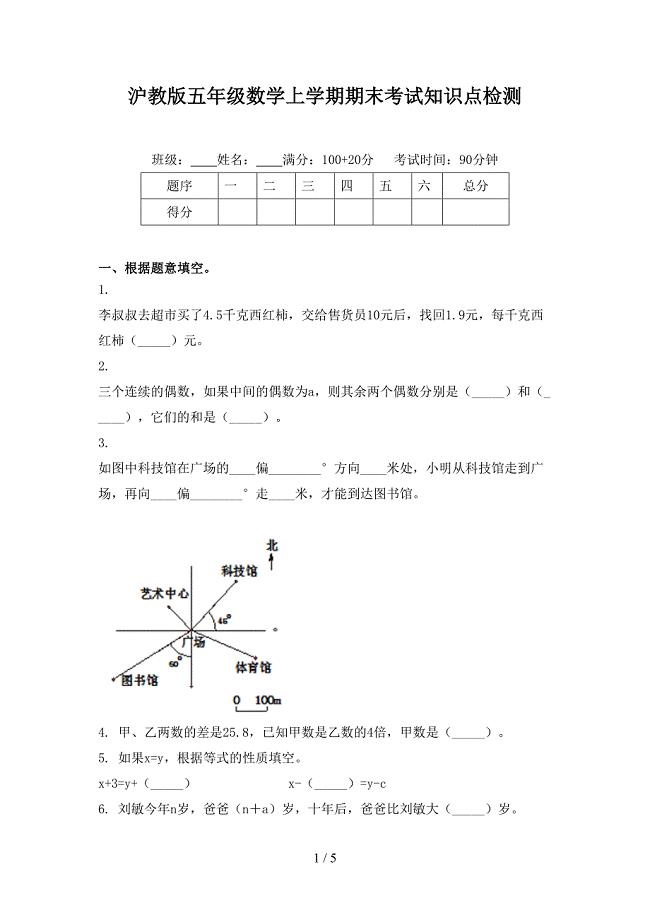

沪教版五年级数学上学期期末考试知识点检测

习作教学应向生活开放

2023年生产管理部文员工作总结(精选多篇)

小学副校长工作职责(9篇)

小班教师个人工作计划

初中学校关工委工作总结

小班数学小熊糖果店

小学学校校本研修计划范本(6篇).doc

经典实用汽车租赁合同电子版(三篇).doc

2021-2022年三年级上册第5课《日记二则》word教案

写字楼租赁合同示范文本(DOC 25页)

山东省滕州市滕西中学九年级英语下学期第一次质量检测试题答案不全

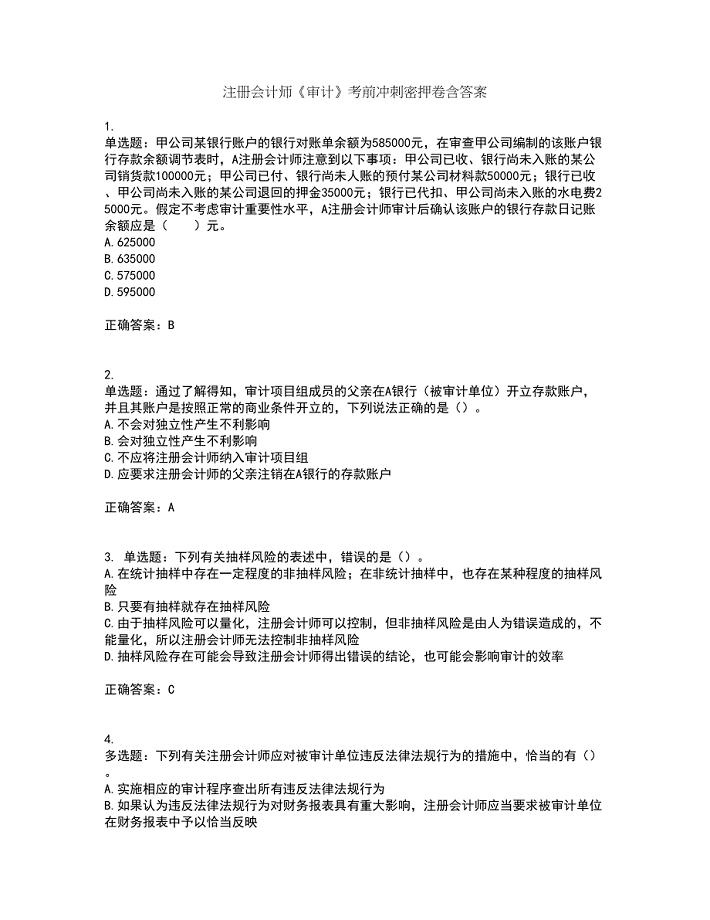

注册会计师《审计》考前冲刺密押卷含答案87

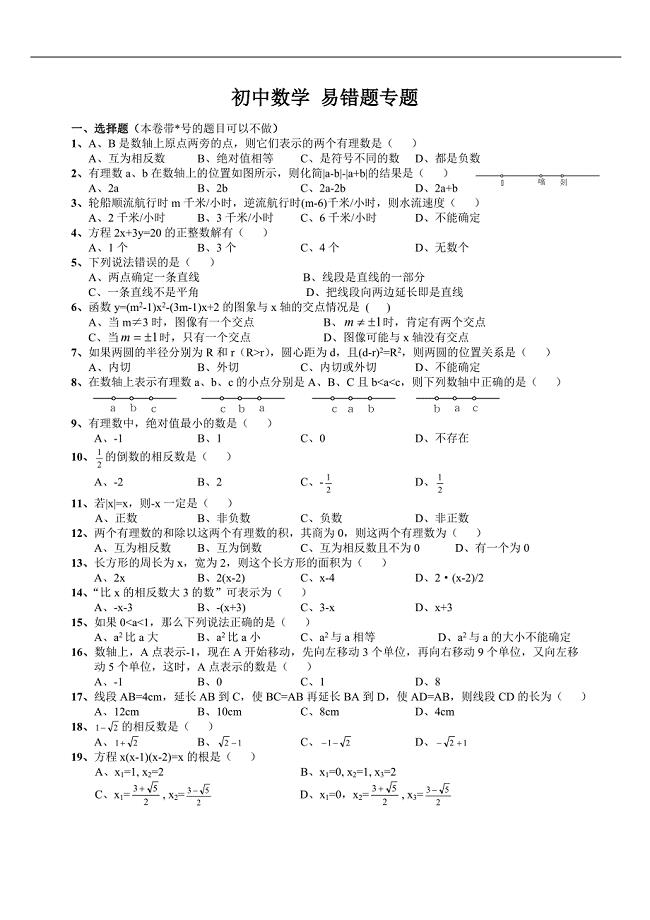

初中数学易错题(全国通用-上海专用-含参考答案)

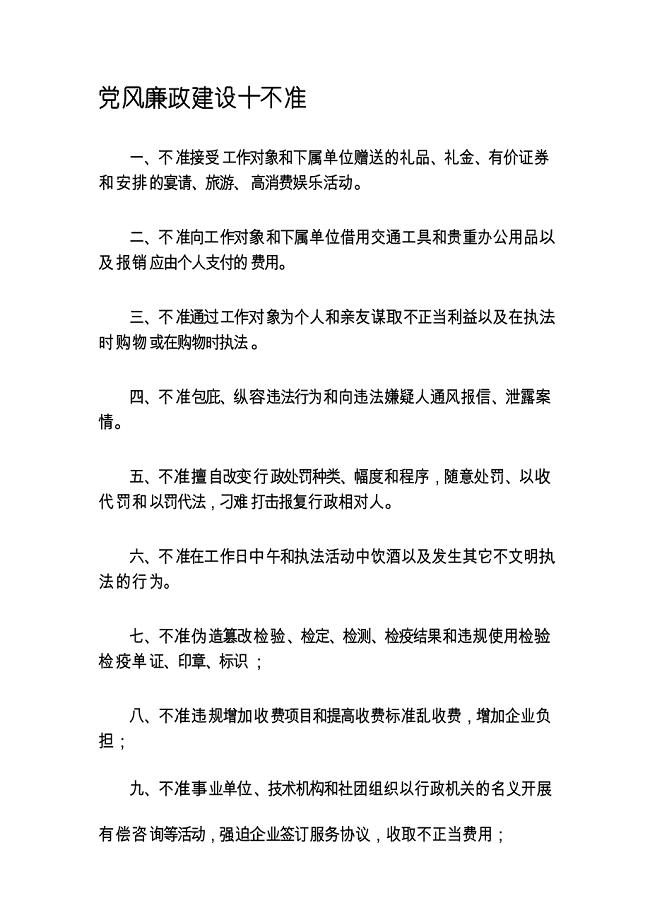

党风廉政建设十不准

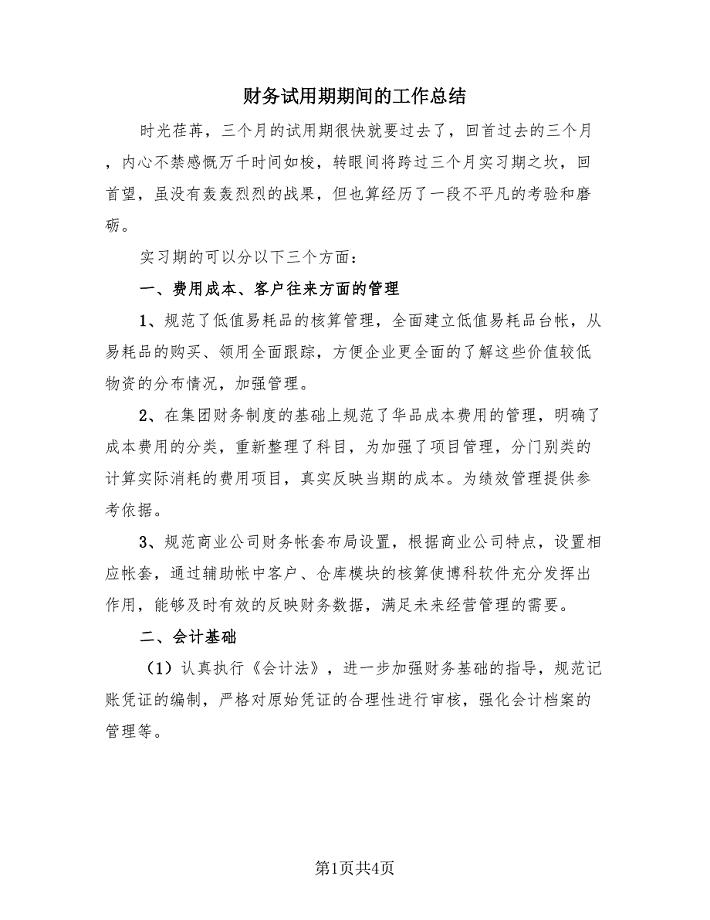

财务试用期期间的工作总结(2篇).doc

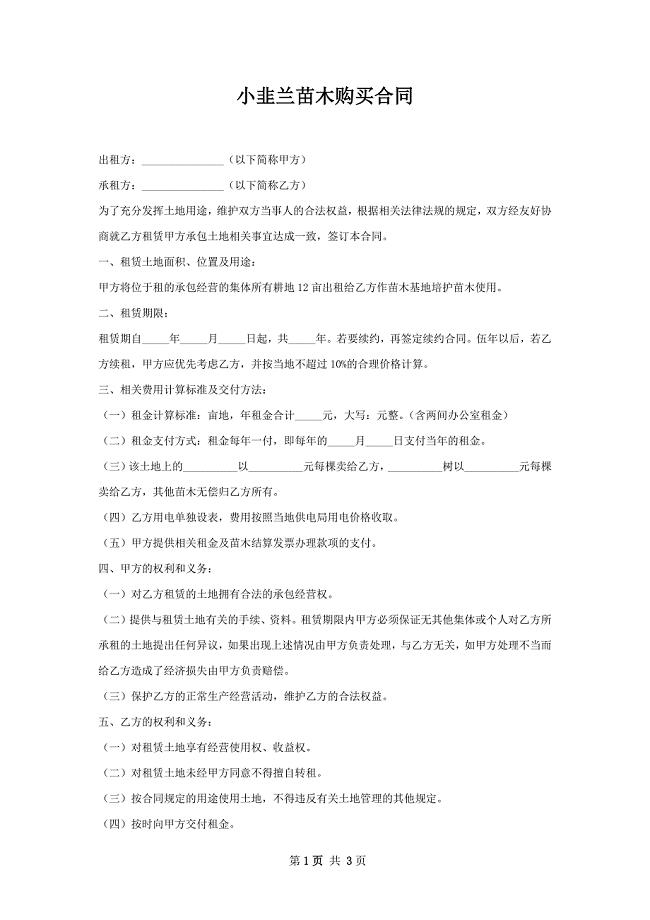

小韭兰苗木购买合同

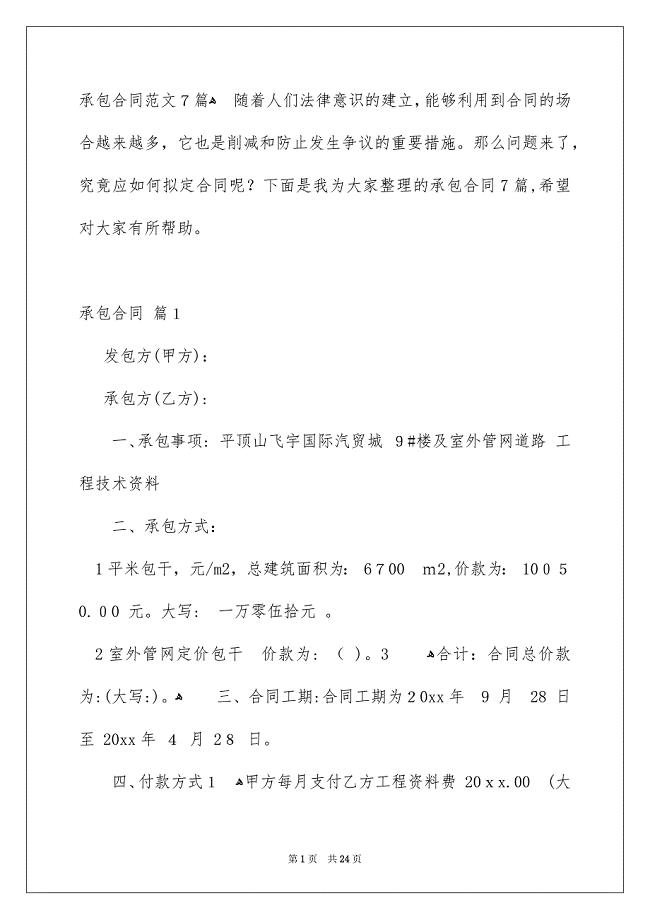

承包合同范文7篇

【新教材】高考化学二轮基础演练:3.2.1水的电离和溶液的酸碱性含答案

2014广州小升初语文基础复习

企业文化建立与推广

企业文化建立与推广

2022-12-18 6页

公务员行测常用公式汇总

2023-07-18 8页

技术与计量(土建)笔记-Part

2023-05-09 3页

专业美容师销售能力培养

2023-05-08 21页

焊接作业指导书

2022-08-18 5页

企业三十周年诗朗诵

2023-04-02 5页

员工发展面谈表

2023-09-23 3页

企业内训的发展及其重要意义

2023-07-21 2页

小企业短期借款的核算

2022-12-17 2页

产品比较表(参考格式)

2022-12-31 2页