注册会计师《审计》考前冲刺密押卷含答案87

25页

1、注册会计师审计考前冲刺密押卷含答案1. 单选题:甲公司某银行账户的银行对账单余额为585000元,在审查甲公司编制的该账户银行存款余额调节表时,A注册会计师注意到以下事项:甲公司已收、银行尚未入账的某公司销货款100000元;甲公司已付、银行尚未人账的预付某公司材料款50000元;银行已收、甲公司尚未入账的某公司退回的押金35000元;银行已代扣、甲公司尚未入账的水电费25000元。假定不考虑审计重要性水平,A注册会计师审计后确认该账户的银行存款日记账余额应是()元。A.625000B.635000C.575000D.595000正确答案:B2. 单选题:通过了解得知,审计项目组成员的父亲在A银行(被审计单位)开立存款账户,并且其账户是按照正常的商业条件开立的,下列说法正确的是()。A.不会对独立性产生不利影响B.会对独立性产生不利影响C.不应将注册会计师纳入审计项目组D.应要求注册会计师的父亲注销在A银行的存款账户正确答案:A3. 单选题:下列有关抽样风险的表述中,错误的是()。A.在统计抽样中存在一定程度的非抽样风险;在非统计抽样中,也存在某种程度的抽样风险B.只要有抽样就存在抽样

2、风险C.由于抽样风险可以量化,注册会计师可以控制,但非抽样风险是由人为错误造成的,不能量化,所以注册会计师无法控制非抽样风险D.抽样风险存在可能会导致注册会计师得出错误的结论,也可能会影响审计的效率正确答案:C4. 多选题:下列有关注册会计师应对被审计单位违反法律法规行为的措施中,恰当的有()。A.实施相应的审计程序查出所有违反法律法规行为B.如果认为违反法律法规行为对财务报表具有重大影响,注册会计师应当要求被审计单位在财务报表中予以恰当反映C.如果认为违反法律法规行为对财务报表具有重大影响,被审计单位在财务报表中对该违反法律法规行为做出恰当反映,注册会计师应当出具无保留意见的审计报告D.如果认为违反法律法规行为对财务报表有重大影响,且未能在财务报表中得到恰当反映,注册会计师应当出具保留意见或否定意见的审计报告正确答案:BCD5. 单选题:如果在归档期间对审计工作底稿做出的变动属于事务性的,下列注册会计师采取的行动中,不恰当的是()。A.对审计工作底稿进行分类、整理和交叉索引B.记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据C.对审计档案归整工作的完成核对表

3、签字认可D.删除或废弃部分审计工作底稿正确答案:D6. 单选题:【2012年真题】在识别被审计单位管理层未向注册会计师披露的诉讼事项时,下列各项审计程序中,通常无效的是()。A.复核法律费用账户记录B.查阅治理层的会议纪要C.查阅被审计单位与外部法律顾问之间的往来信函D.根据管理层提供的诉讼事项清单,检查相关的文件记录正确答案:D7. 单选题:【2013年真题】下列有关针对重大账户余额实施审计程序的说法中,正确的是()。A.注册会计师应当实施实质性程序B.注册会计师应当实施细节测试C.注册会计师应当实施控制测试D.注册会计师应当实施控制测试和实质性程序正确答案:A8. 多选题:下列事项中,属于项目质量控制复核需要考虑的事项有()。A.对项目组和会计师事务所独立性的评价B.在决定接受客户及保持客户关系时识别的风险C.对持续经营的评估是否适当D.独立监管机构发现的重大事项是否已得到恰当解决正确答案:ABCD9. 单选题:A注册会计师负责审计甲公司2011年度财务报表,在确定业务约定条款和处理业务类型变更时,如果认为将审计业务变更为审阅业务具有合理理由,并且截至变更日已执行的审计工作与变更后

4、的审阅业务相关,在出具审阅报告时,A注册会计师正确的做法是()。A.在审阅报告中提及原审计业务中已执行工作B.在审阅报告中提及原审计业务C.在审阅报告中说明业务变更的合理理由D.在审阅报告中不提及原审计业务的任何情况正确答案:D10. 单选题:【2012年真题】如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,下列说法中,正确的是()。A.如果在期末实施实质性程序未发现某项认定存在错报,说明与该项认定相关的控制是有效的,不需要再对相关控制进行测试B.如果某一控制在剩余期间内发生变动,在评价整个期间的控制运行有效性时,无须考虑期中测试的结果C.对某些自动化运行的控制,可以通过测试信息系统一般控制的有效性获取控制在剩余期间运行有效的审计证据D.如果某一控制在剩余期间内未发生变动,不需要补充剩余期间控制运行有效性的审计证据正确答案:C11. 单选题:【2015年真题】下列各项中,注册会计师评价内部审计的客观性时通常不需要考虑的是()。A.被审计单位是否存在有关内部审计人员培训的既定政策B.治理层是否监督与内部审计相关的人事决策C.管理层是否根据内部审计的建议采取行动

《注册会计师《审计》考前冲刺密押卷含答案87》由会员汽***分享,可在线阅读,更多相关《注册会计师《审计》考前冲刺密押卷含答案87》请在金锄头文库上搜索。

2022年网络通信公司实习报告.docx

2023年劳动合同85.docx

高中语文教学 信息技术在高中作文教学中的应用.doc

物业管理公司测量设备台账.doc

2023小班个人工作计划模板(1篇).doc

有关玫瑰花的作文.docx

黄陵中心校“312全全教科研行动”课堂教学互动评议表2.doc

2022年学生交通安全演讲稿范文

《金色的草地》教学反思(通用10篇)

2021学年度第1学期数学第三册教学计划.docx

言语理解习题练习(三).doc

2010--2011学年度第二学期整体工作计划.doc

加法教学设计3.doc

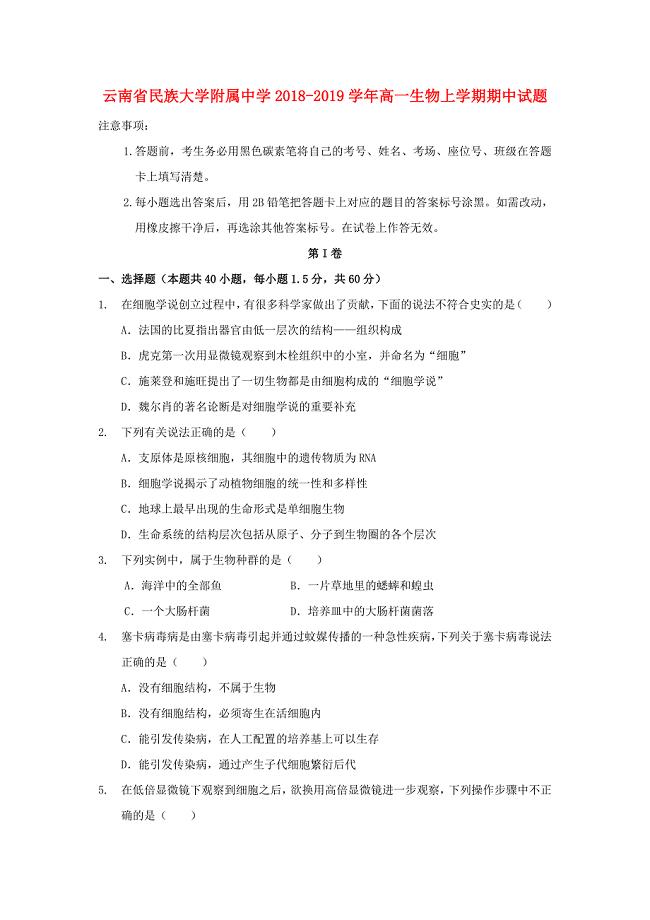

云南省民族大学附属中学2018-2019学年高一生物上学期期中试题

医师节创意祝福语范文(精选9篇)

2018年幼儿园安全管理工作计划.docx

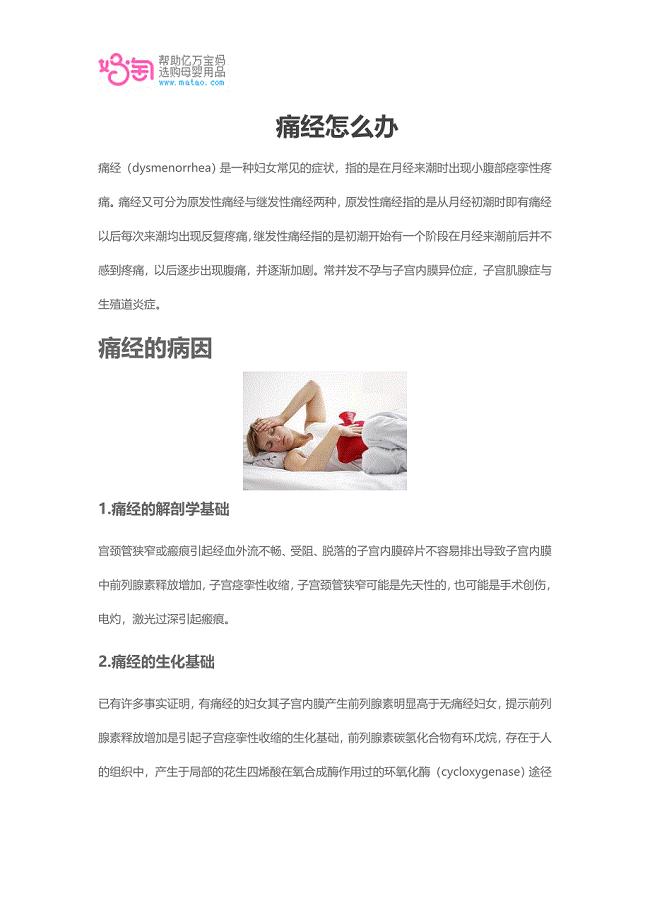

痛经怎么办?.doc

一年级数学老师个人工作计划范本(3篇).doc

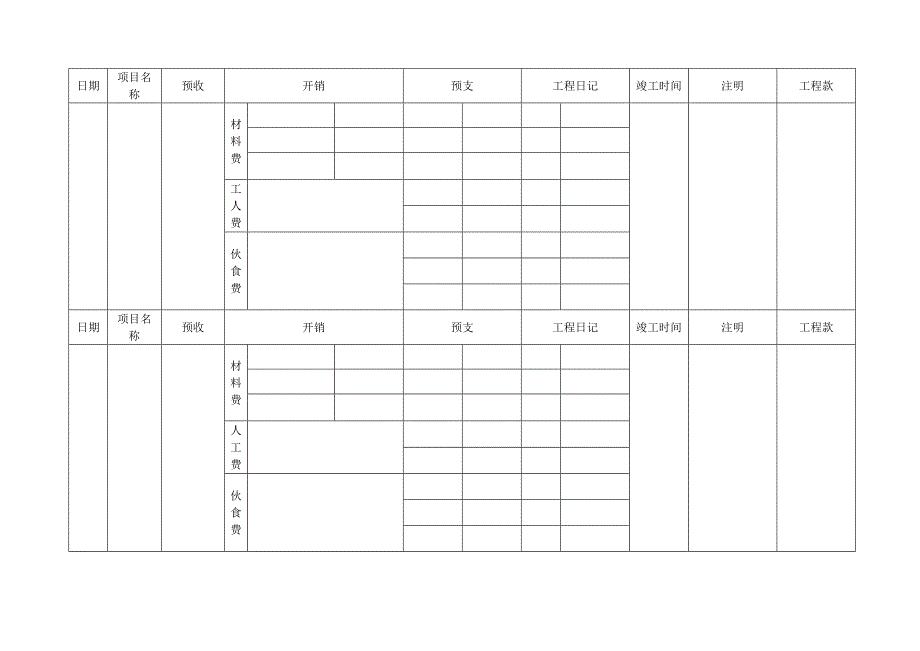

工程收支明细表实用文档

《考古技术》.doc

中级经济师《金融经济》考试历年真题汇总含答案参考24

中级经济师《金融经济》考试历年真题汇总含答案参考24

2023-05-29 25页

护校安园情况汇报.docx

2023-02-17 6页

新人教版一年级科学上册期中考试题及答案(1).doc

2023-11-21 5页

“说普通话-做文明人”2023年学年小学推普周活动方案.doc

2022-08-24 4页

街道青少年帮教工作实施专题方案模板

2022-08-24 4页

2023年06月甘肃庆阳市环县数字就业基地公开招聘客服人员300人(第四期)笔试题库含答案解析

2022-10-25 73页

国旗下讲话稿《温暖的三月》.docx

2023-09-26 3页

城市幼儿园建园重点标准

2023-02-16 31页

电脑供货合同简单范本.docx

2022-12-11 9页

管理人员个人工作总结.docx

2023-08-20 6页