江苏会计从业资格考试会计基础学习笔记整理下

49页

1、Su.15第 1 页2010-11-3 更多内容尽在http:/ 江苏会计从业资格考试会计基础学习笔记精装整理(下)第五章会计凭证本章考情分析及要求本章主要讲述了会计凭证的概念、种类、格式、填制与审核。考试中这部分分值较高,题型有单选题、多选题、判断题及实际操作题,分值一般在1218分之间。通过这章的学习要求掌握原始凭证的填制和记账凭证的填制。第一节会计凭证的意义和种类一、会计凭证的概念会计凭证是记录经济业务发生和完成情况的书面证明,也是登记账簿的依据。二、会计凭证的意义(1)记录经济业务,提供记账依据填制、取得会计凭证,可以及时正确地反映各项经济业务的完成情况,为登记账簿提供真实可靠的依据。各经济单位日常发生的业务,如资金的取得和运用,生产经营过程中活劳动和物化劳动的耗费,销售收入的取得,财务成果的形成和分配等,既有货币资金的收付,又有财产物资的进出,通过会计凭证的填制,可以将日常发生的大量的经济业务加以全面的记录;经过分类与汇总的会计凭证,是据以登记各种账簿的重要依据。由于会计凭证是记录各单位经济业务的档案,这就使会计凭证成为单位日后进行经济活动和会计检查的重要原始依据。(2)明确

2、经济责任,强化内部控制填制和审核会计凭证可以明确经济责任,有利于推行经济责任制。各单位所发生的经济业务,特别是货币资金的收付,财产物资的购进、发出、出售等经济活动,都是由相关部门协同完成的,通过填制和审核会计凭证,不仅将经办人员联系在一起,而且起到相互监督的作用。即使发生了问题,也容易区分责任,做出正确的处理决定。(3)监督经济活动,控制经济运行填制和审核会计凭证,可以发挥会计的监督作用,保护财产物资的安全和完整。通过会计凭证的审核,可以监督各项经济业务的合理性,合法性,检查经济业务是否符合国家有关法律、制度,是否符合企业发展目标和财务计划;检查其有无违法乱纪,违反会计制度的现象;可以及时发现管理中存在的问题和漏洞,及时制止和纠正。同时,会计凭证还可以为检查经济合同的实施,处理经济纠纷提供具有法律效力的依据。三、会计凭证的分类按其填制的程序和用途分可以为原始凭证和记账凭证两类。第二节原始凭证一、原始凭证的概念原始凭证,是在经济业务发生或完成时直接取得或填制的,用以记录经济业务的发生或完成情况的最初书面证明。它是进行会计核算的重要原始资料,是记账的原始依据。如购买原材料时供货单位提供的发

3、票、出差乘车的车票、住宿费发票等。凡是不能证明经济业务已经发生或完成的各种单据、文件,如购货合同、请购单、费用预算等,都不属于原始凭证,不能作为记账的原始依据。二、原始凭证的种类1.原始凭证按来源不同分类原始凭证按来源不同可以分为两类:外来原始凭证、自制原始凭证。(1)外来原始凭证是指本单位在与外单位或个人发生经济业务往来时取得由外单位或个人填制的原始凭证。外来原始凭证都是一次凭证。如:供货单位开给的发票、收款单位或收款人开给的收据、出差乘坐的车船票、从银行转来的收付款通知及其他结算凭证等。(2)自制原始凭证指经济业务发生或完成时,由本单位内部经办业务的部门或人员在执行和完成某项经济业务时,根据经济业务的内容自行填制的原始凭证。如保管部门验收材料时由仓库保管员填制的“入库单”;生产部门向仓库领用材料时填制的“领料单”;以及由报销人员填制的,出纳员据以付款的“报销单”等等。值得注意的是,在判断自制原始凭证和外来原始凭证时,并不以是企业自行填制还是外部单位填制作为判断标准的,而应从其证明的效力是来自于企业内部还是企业外部作为标准。例题1.发票属于外来原始凭证。( )答案:错误,发票可能是外

4、来原始凭证,如购货发票;也有可能是自制原始凭证,如销货发票。例题2.企业填写的银行进账单属于自制原始凭证。( )答案:错误,银行进账单尽管是企业填写的,但它并不属于自制原始凭证,而是外来原始凭证,因为,其证明企业收到款项的作用是来自于银行在进账单上加盖的款项收讫戳记。2.原始凭证按其填制方法和手续不同分类原始凭证按其填制方法和手续不同分为三类:一次凭证、累计凭证、汇总凭证。(1)一次凭证是指只反映一项经济业务,或者同时反映若干项同类性质的经济业务的会计凭证,其填制手续是一次完成的。所有的外来原始凭证和大部分的自制原始凭证都属于一次凭证,如收料单、领料单、借款单、发票等。(2)累计凭证是指在一定时期内连续记录若干项同类经济业务的会计凭证,其填制手续是随着经济业务发生而分次完成的。它主要是适用于一些经常重复发生的,且有消耗定额或计划的经济业务,如工业企业使用的限额领料单就是典型的累计凭证,它可以在核定的限额内多次领用材料,并可以多次记载有关的业务内容。(3)汇总凭证又称原始凭证汇总表,它是指在会计核算工作中,为简化记账凭证的编制工作,将一定时期内记载同类经济业务的原始凭证定期汇总而另行编制

《江苏会计从业资格考试会计基础学习笔记整理下》由会员m****分享,可在线阅读,更多相关《江苏会计从业资格考试会计基础学习笔记整理下》请在金锄头文库上搜索。

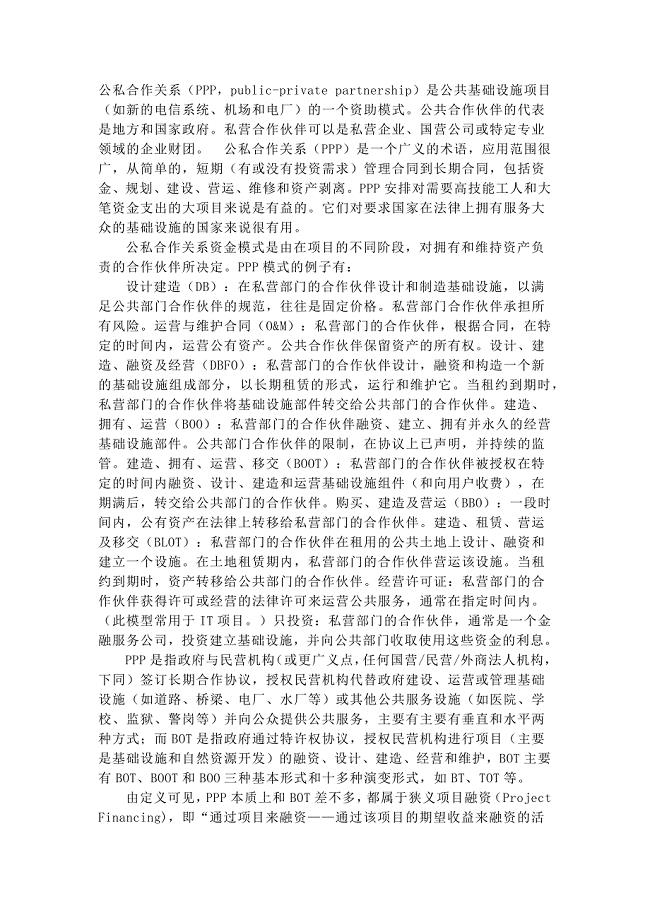

几种项目运作模式

益阳注塑制品项目申请报告(参考模板)

让青春在教育事业中闪光

民办幼儿园工作报告

浅述危险化学品安全评价

组织公司团活动总结2

中学生读《雾都孤儿》心得范文三篇

会计上岗基础会计2

精品新课标高考总复习课下限时集训十 常见天气系统 Word版含解析

李芳线上课堂观察表2

年终考中出现的问题及改进从员工吐槽看年终考

教师职业幸福感

6施工现场平面布置.

保险公司个人2023年终工作总结(4篇).doc

2023年财务处工作总结样本(二篇)

2023年五年级语文教学工作计划范文合集6篇

化验室下半年工作计划模板(2篇).doc

广州某开发区道路工程第三标段施工组织设计

房屋租赁合同书(范本)

个人建房协议书范文(二篇)

中考物理第二轮讲练测习题

中考物理第二轮讲练测习题

2023-03-15 4页

【精品】化学选修有机化学基础鲁科版习题:第1章第1节认识有机化学 Word版含解析

2024-02-12 5页

2022-2023年会计初级职称考试全真模拟试题(200题)含答案提分卷245

2023-02-24 74页

危险化学品贮存仓库安全管理评估评价指导

2023-07-27 45页

人事部实习报告范文实习报告范文大全

2023-03-22 27页

2022年幼儿教师资格证考前难点冲刺押题卷带答案178

2023-01-05 98页

继电保护作业安全生产考核内容及模拟试题附答案参考83

2023-05-28 18页

综合施工企业会计新版制度

2023-04-12 106页

山东塑料制品车间VOC治理方案模板

2022-10-23 23页

第一单元跨入近代社会的门槛单元测试3

2024-01-01 16页