2022-2023年会计初级职称考试全真模拟试题(200题)含答案提分卷245

74页

1、2022-2023年会计初级职称考试全真模拟试题(200题)含答案1. 判断题 “应付票据“只能用于核算企业购买材料、商品和接受劳务供应等而开出的银行承兑汇票。()A 错B 对答案 A解析 应付票据是指企业为购买材料、商品和接受劳务供应等而开出的商业汇票,包括商业承兑汇票和银行承兑汇票。知识点:应付票据2. 单选题 根据支付结算法律制度的规定,预算单位应向()申请开立零余额账户。A 中国人民银行B 财政部门C 上级主管理部门D 社保部门答案 B解析 预算单位使用财政性资金,应当按照规定的程序和要求,向财政部门提出设立零余额账户的申请,财政部门同意预算单位开设零余额账户后通知代理银行。知识点:预算单位零余额账户3. 判断题 劳动仲裁发生的费用,由申请劳动仲裁的一方承担。( )A正确B错误考点 劳动争议的解决解析 根据规定,劳动争议仲裁不收费,劳动争议仲裁委员会的经费由财政予以保障。 故本题表述错误。4. 多选题 根据消费税法律制度的规定,下列消费品中,实行从量定额与从价定率相结合的复合计征办法征收消费税的有()。A 卷烟B 成品油C 白酒D 小汽车答案 A,C解析 本题考核消费税的计税方

2、法。根据规定,卷烟和白酒实行从价定率和从量定额相结合的复合计征办法征收消费税。选项B属于从量定额征收消费税;选项D属于从价定率征收消费税。5. 单选题 企业对于下列哪项所有者权益项目具有比较大的使用自主权( )。A 实收资本B 资本公积C 盈余公积D 未分配利润考点 留存收益概述解析 末分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。 相对于所有者权益的其他部分来说,企业对于末分配利润的使用有较大的自主权。 故选D。6. 多选题 根据税收征收管理法律制度的规定,纳税担保的范围包括()。A 税款B 罚款C 滞纳金D 实现税款、滞纳金的费用答案 A,C,D解析 纳税担保范围包括税款、滞纳金和实现税款、滞纳金的费用。知识点:纳税担保范围7. 多选题 隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节较轻,社会危害不大,尚不构成犯罪的,应当根据会计法的有关规定追究的行政责任包括()。A 警告B 罚款C 行政处分D 吊销会计从业资格证书答案 B,C解析 隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节较轻,

3、社会危害不大,尚不构成犯罪的,应当根据会计法的有关规定追究行政责任。包括:(1)通报。由县级以上人民政府财政部门予以通报。(2)罚款。在通报的同时,可以对单位并处5000元以上10万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的罚款。(3)行政处分。对上述所列违法行为直接负责的主管人员和其他直接责任人员中的国家工作人员,还应当由其所在单位或者其上级单位或者行政监察部门依法给予撤职直至开除的行政处分。(4)会计人员五年内不得从事会计工作。8. 多选题 根据个人所得税法律制度的规定,下列各项中,免征个人所得税的有()。A 退休人员再任职收入B 省级人民政府颁发的教育方面的奖金C 按国家统一规定发给职工的退休工资D 按国务院规定发给的政府特殊津贴答案 B,C,D解析 选项A,按照个人所得税法规定的“工资薪金”项目缴纳个人所得税。9. 单选题 根据支付结算法律制度的规定,下列关于托收承付的表述错误的是( )。A 收付双方使用托收承付结算必须签有符合合同法规定的购销合同,并在合同上明确约定使用托收承付结算方式B 收款人对同一付款人发货托收累计 3 次收不

4、回货款的,收款人开户银行应暂停收款人向该付款人办理托收C 付款人累计 3 次提出无理拒付的,付款人开户银行应暂停其向外办理托收D 只有验单付款的付款人可以在承付期内提前向银行表示承付,并通知银行提前付款,银行应立即办理划款答案 D解析 选项 D:不论验单付款还是验货付款,付款人都可以在承付期内提前向银行表示承付,并通知银行提前付款,银行应立即办理划款。知识点:承付10. 多选题 下列关于企业销售商品收入确认时点的表述中,正确的有( )。A 采用支付手续费委托代销方式销售商品,应在收到代销清单时确认收入B 采用预收货款方式销售商品,应在收到货款时确认收入C 采用交款提货方式销售商品,应在开出发票收到货款时确认收入D 采用托收承付方式销售商品,应在办妥托收手续时确认收入考点 销售商品收入解析 选项ACD正确; 选项B错误,预收货款销售方式下,销售方直到收到最后一笔款项才将商品交付购货方,表明商品所有权上的主要风险和报酬只有在收到最后一笔款项时才转移给购货方,销售方通常应在发出商品时确认收入,在此之前预收的货款应确认为预收账款。 故选ACD。11. 单选题 某企业A产品本年的总成本为210万

《2022-2023年会计初级职称考试全真模拟试题(200题)含答案提分卷245》由会员m****分享,可在线阅读,更多相关《2022-2023年会计初级职称考试全真模拟试题(200题)含答案提分卷245》请在金锄头文库上搜索。

承包合同书(渔业1)

现代广告学期末复习题

餐饮2023年度工作计划范文(四篇).doc

唱着歌儿去旅行教学设计.doc

环卫车辆行业市场现状及发展趋势可行性建议书.doc

铝合金熔炼工艺流程和操作工艺.doc

南平智能物流设备项目招商引资方案(模板范文)

西门子滚筒洗衣机说明书

《年月日》教学设计.doc

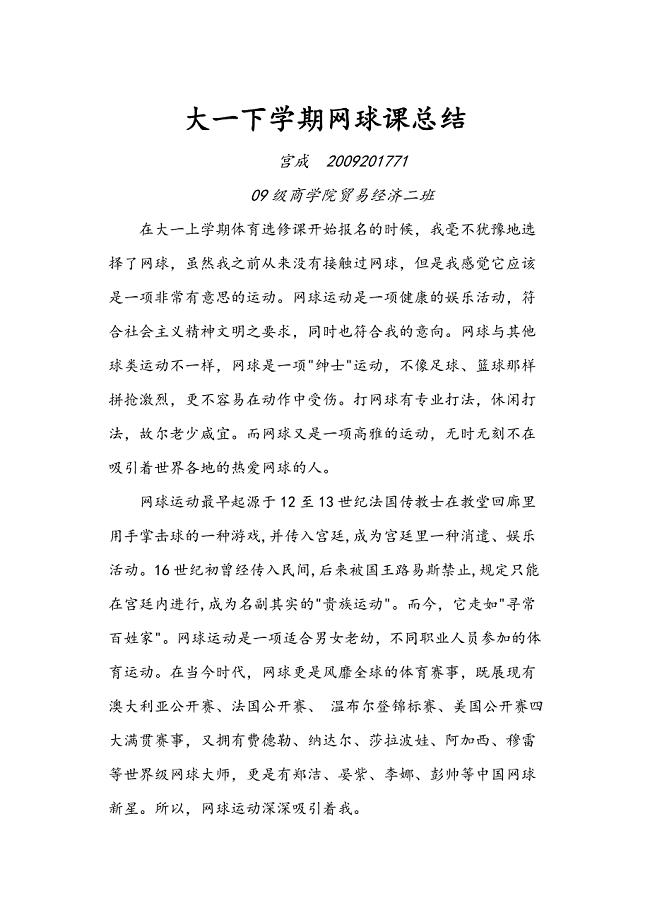

大一下学期网球课总结.doc

常压热水锅炉操作规程

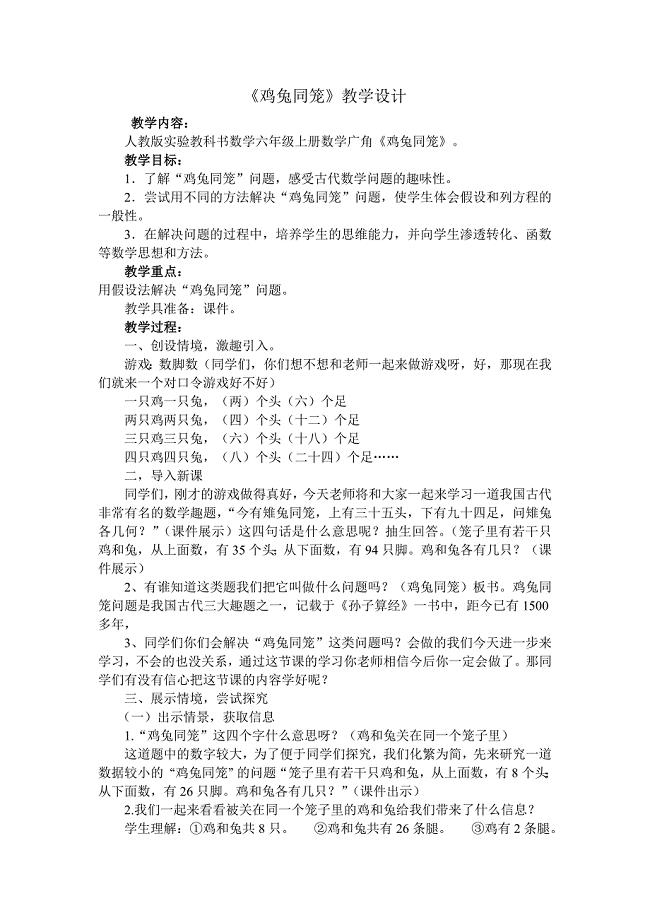

《鸡兔同笼》教学设计.doc

消防安全公开课观后感200字(通用14篇).doc

第五课_坎儿井.doc

有关旅行的英语作文【五篇】.doc

幼儿园环创设计小技巧.docx

课堂实录 .doc

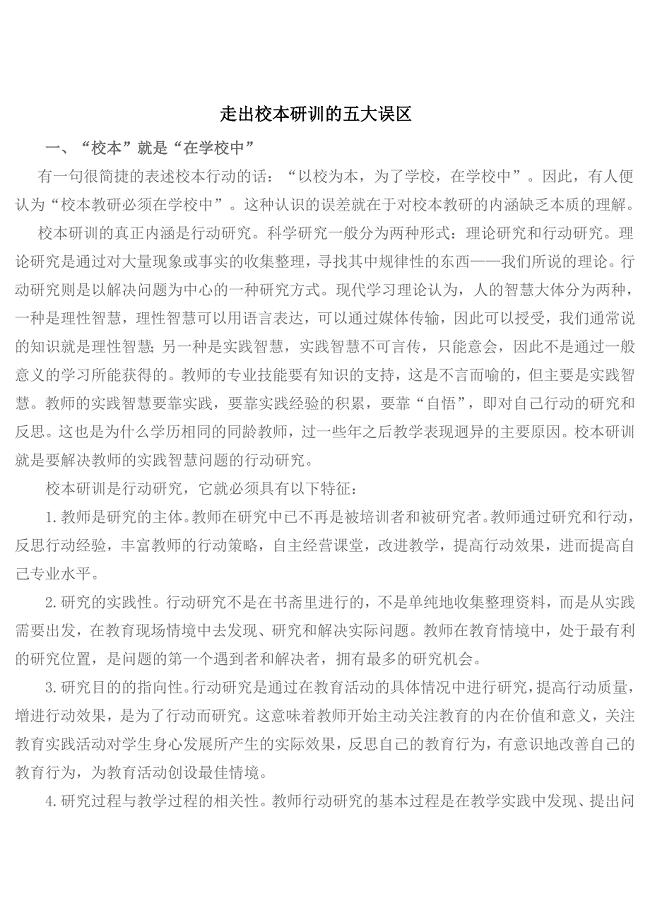

走出校本研训的五大误区 .doc

2022年公司治理庸懒散奢贪专项活动个人自查自纠报告-.doc

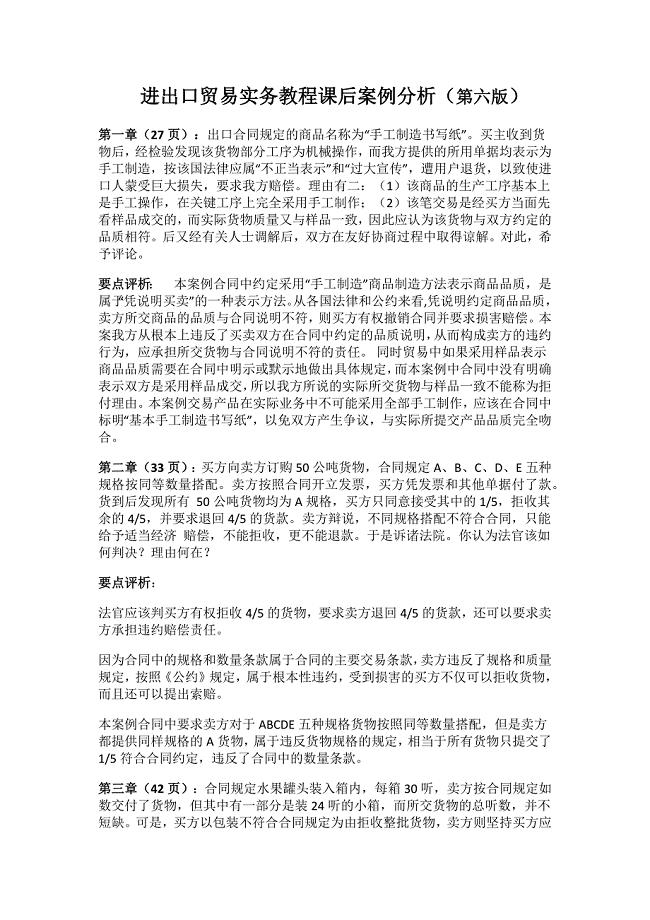

进出口贸易实务教程 课后案例分析.docx

新建中路社区商业服务中心项目基坑围护评审施工组织设计

新建中路社区商业服务中心项目基坑围护评审施工组织设计

2023-11-12 65页

洛克王国宠物大全

2022-12-27 35页

用导数求函数的极值

2023-07-31 38页

【新教材】九年级语文学案:第14讲写作——深挖立意多面思考含答案

2023-12-09 7页

初三化学全册知识点鲁教版

2023-11-14 34页

人美版七年级美术源于生活高于生活教学反思

2023-02-22 2页

经纪人考试试题

2023-05-21 174页

某机械厂35KV变电所毕业设计论文

2023-05-13 29页

新视野大学英语第四册(课后vocabulary翻译及答案)

2022-09-07 8页

新版高考数学一轮复习检测:数系的扩充与复数的引入专题卷含答案

2022-09-12 3页