个人所得税法练习题含答案

18页

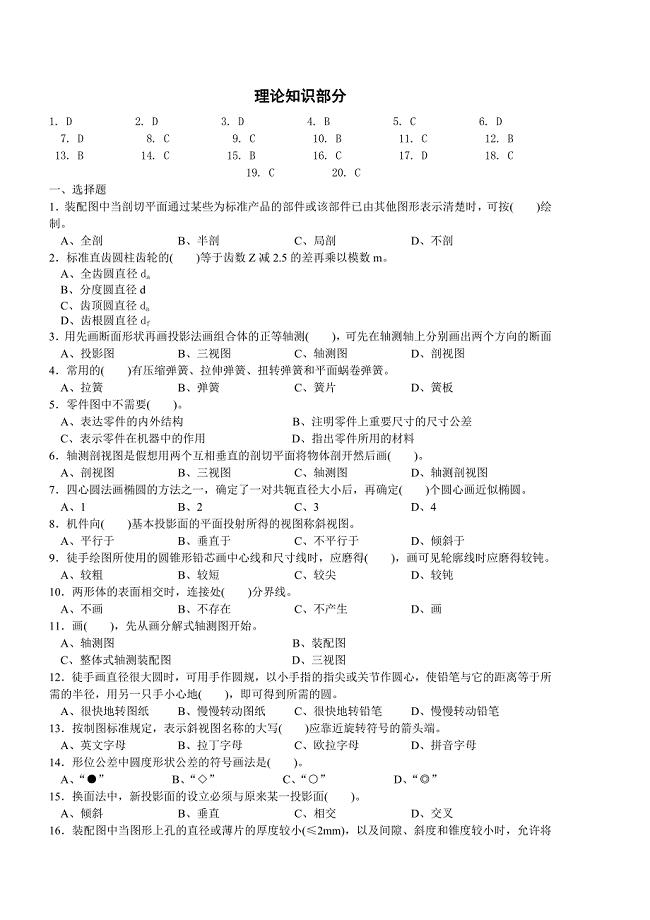

1、第十三章 个人所得税法(答案分离版)一、单项选择题1.下列属于个人所得税中非居民纳税人的是( )。A.在中国境内无住所且不居住,但有来源于中国境内所得B.在中国境内无住所C.在中国境内无住所,但居住时间满1个纳税年度D.在中国境内有住所,但目前未居住2.出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入,应按( )项目征收个人所得税。A.个体工商户的生产、经营所得B.对企事业单位的承包经营、承租经营所得C.财产租赁所得D.工资、薪金所得3.下列各项计征个人所得税的方法中,正确的是( )。A.如果个人兼有不同的劳务报酬所得,应分别按不同项目所得定额或定率减除费用后计算纳税B.在两处或两处以上出版、发表或再版同一作品取得的稿酬,应合并为一次征收所得税C.个人的同一作品在报刊上连载,因连载而取得的所得为一次征税;连载以后又出书的,应视同一次稿酬所得征税D.对企事业单位的承包、承租经营所得计税时,允许扣除的必要费用是指生产、经营过程中的成本、费用4.某工程师(中国公民)2009年5月被派遣到某外资企业提供业务指导,当月外资企业支付其工资7000元(需上

2、交派遣单位40,有合同证明),原派遣单位支付其工资880元,已知派遣单位和雇佣单位均扣缴了个人所得税,则当月该工程师应补缴个人所得税是( )元。A.337B.205C.69D.635.中国公民丁先生2009年112月份取得每月工薪收入4000元,同时12月份取得年终奖金36000元。丁先生全年应纳个人所得税是( )元。A.2100B.7375C.7495D.79396.2009年2月,某企业支付甲某退职费18000元,该退职费符合规定条件与标准;同时当月还支付乙某退职费20000元,该退职费不符合规定条件与标准。已知甲某、乙某每月工资均为2500元。则甲乙两人当月应纳个人所得税合计是( )元。A.600B.700C.675D.6507.下列项目中,属于劳务报酬所得的是( )。A.发表论文取得的报酬B.提供非专利技术取得的报酬C.将国外的作品翻译并出版取得的报酬D.高校教师受出版社委托进行审稿取得的报酬8.下列各项中对稿酬所得“次”表述不正确的是( )。A.同一作品再版所得,视为另一次稿酬所得征税B.同一作品先在报刊连载后出版(或相反),视为两次稿酬所得征税C.同一作品在报刊上连载取得的

3、收入,以连载完所有收入合并为一次征税D.预付或分次支付稿酬,应分次计算征税9.李先生通过拍卖行将一幅珍藏多年的字画拍卖,取得收入500000元,主管税务机关核定李某收藏该字画发生的费用为100000元,拍卖时支付相关税费50000元。拍卖字画所得应缴纳个人所得税( )元。A.50000B.70000C.90000 D.10000010.某外籍专家2009年9月11日来华某公司进行技术指导,中方支付月薪折合人民币30000元。在中国工作期间境外的母公司每月支付薪金1万美元(1美元6.25元人民币)。该专家一直工作到2009年11月22日离境,其11月份应纳个人所得税税额为( )元。A.5599.30B.5729.21C.7206.27D.4270.8311.某企业雇员王某2009年12月29日与企业解除劳动合同关系,王某在本企业工作年限9年,领取经济补偿金87500元,领取12月工资3500元。假定当地上年度职工年平均工资为10000元,王某应缴纳的个人所得税为( )元。A.5340B.4925C.10825D.1065012.2009年1月1日某内资上市公司实施员工期权计划,员工张某获

4、得10000股(按价格1元购买)的配额,2009年5月1日,该企业实施第二次期权计划,员工张某因为职位晋升,获得37500股(按照每股2元购买)的配额。 2009年11月1日张某将两次期权同时行权,当日市场价格每股6元。张某应缴纳的个人所得税为( )元。A.40375B.42135C.43145D.4416513.从中国境外取得所得的纳税人,在纳税年度终了后( )日内向中国境内主管税务机关办理纳税申报。A.7B.15C.30D.45二、多项选择题1.根据个人所得税的有关规定,下列说法正确的有( )。A.个人转让离婚析产房屋所取得的收入照样征收个人所得税B.员工依法获得的托儿费按照工资、薪金所得缴纳个人所得税C.个人领取原提存的住房公积金时免予征收个人所得税D.单位为职工个人购买商业性补充养老保险,在办理投保手续时,应作为个人的工资、薪金所得项目,按税法规定缴纳个人所得税2.下列各项中,应按“个体工商户生产、经营所得”项目征税的有( )。A.个人因从事彩票代销业务而取得的所得B.个人独资企业对外投资取得的股息所得C.私营企业的个人投资者以企业资本金为本人购买的汽车D.个人独资企业的个人投

《个人所得税法练习题含答案》由会员re****.1分享,可在线阅读,更多相关《个人所得税法练习题含答案》请在金锄头文库上搜索。

合同签订授权委托书

大连理工大学21春《电气制图与CAD》离线作业1辅导答案53

环状糊精项目资金申请报告写作模板-代写定制

电力系统常识

机械制图员培训试题

甘肃定西市安定区委政策研究中心选调工作人员模拟卷9

中职生班主任工作计划标准范文(四篇).doc

数独兴趣小组活动计划

天津大学体育馆显示屏工程脚手架专项施工方案

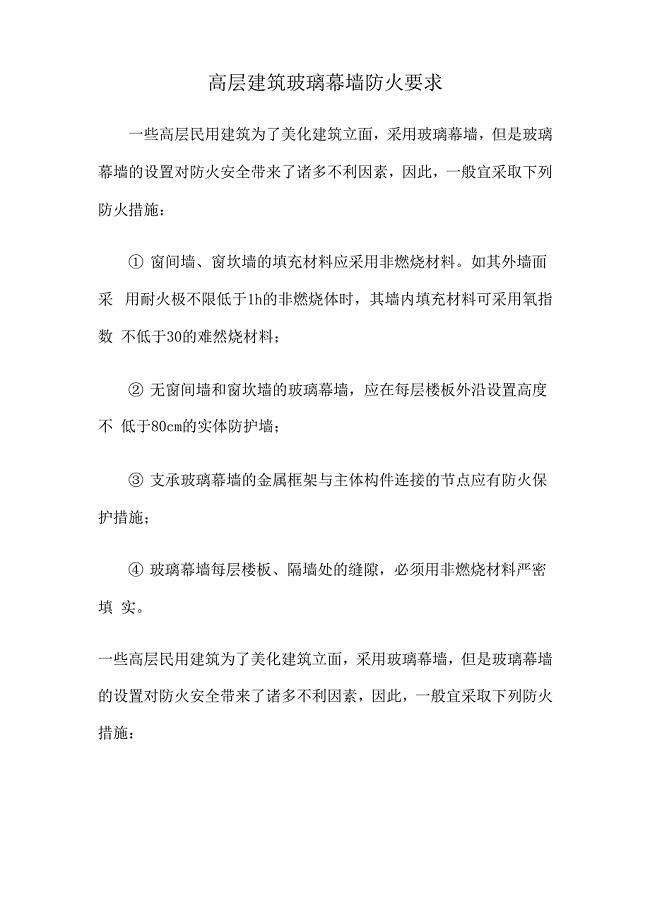

高层建筑玻璃幕墙防火要求

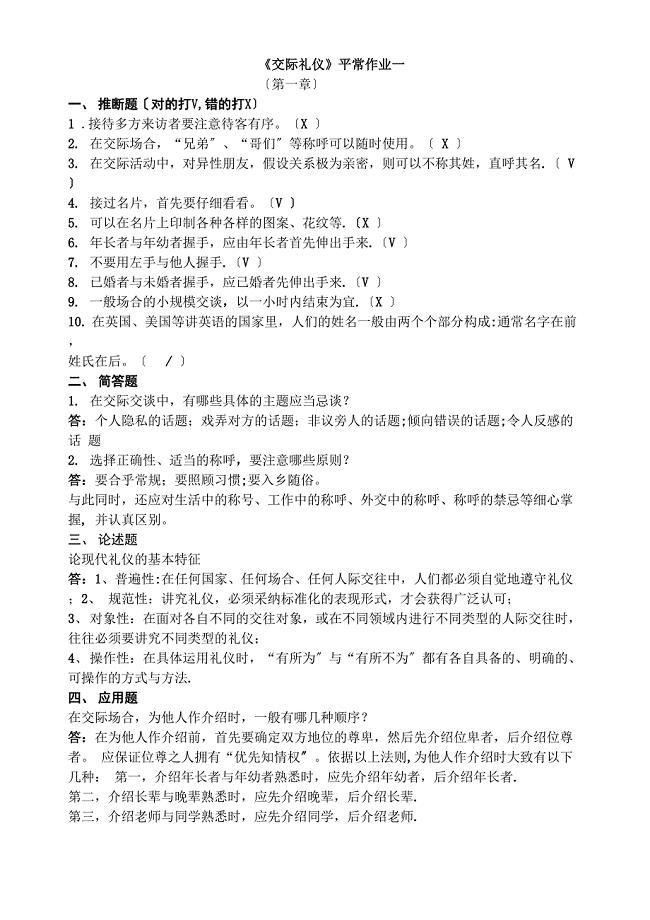

社交礼仪作业答案

GGD低压柜检验报告

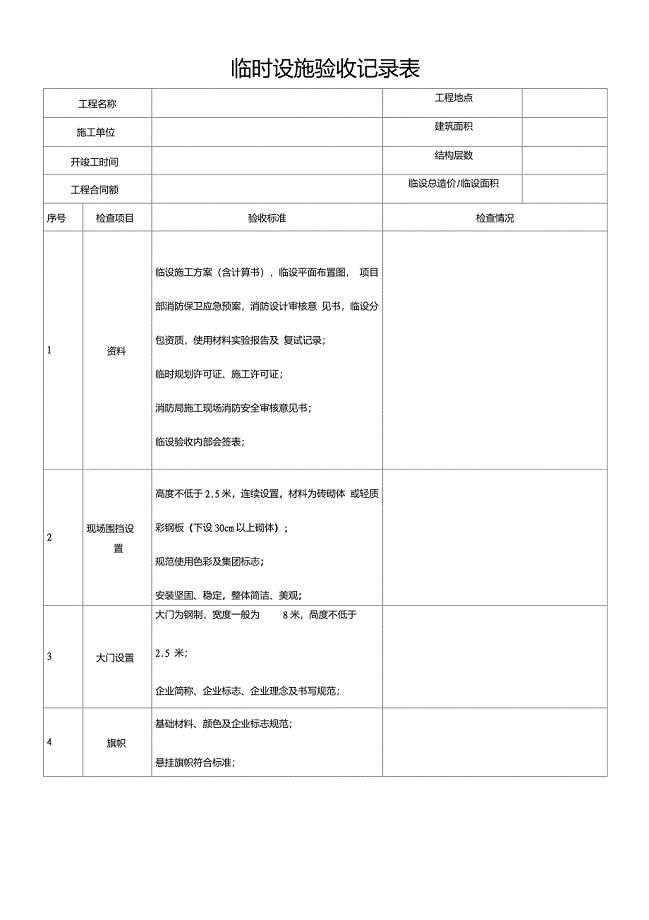

临时设施验收记录表

小学音乐教学课改总结

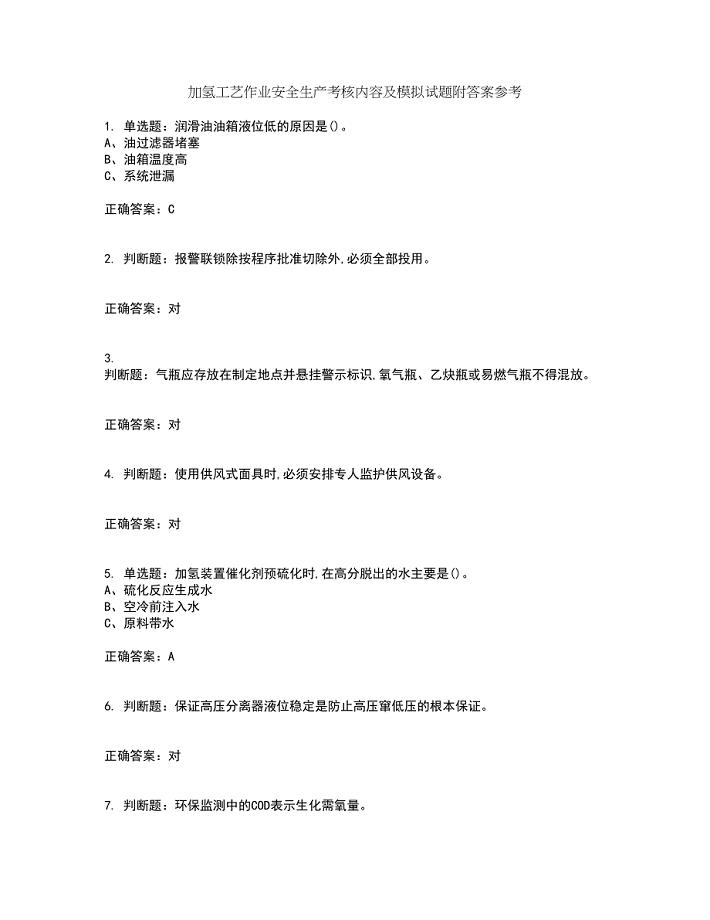

加氢工艺作业安全生产考核内容及模拟试题附答案参考32

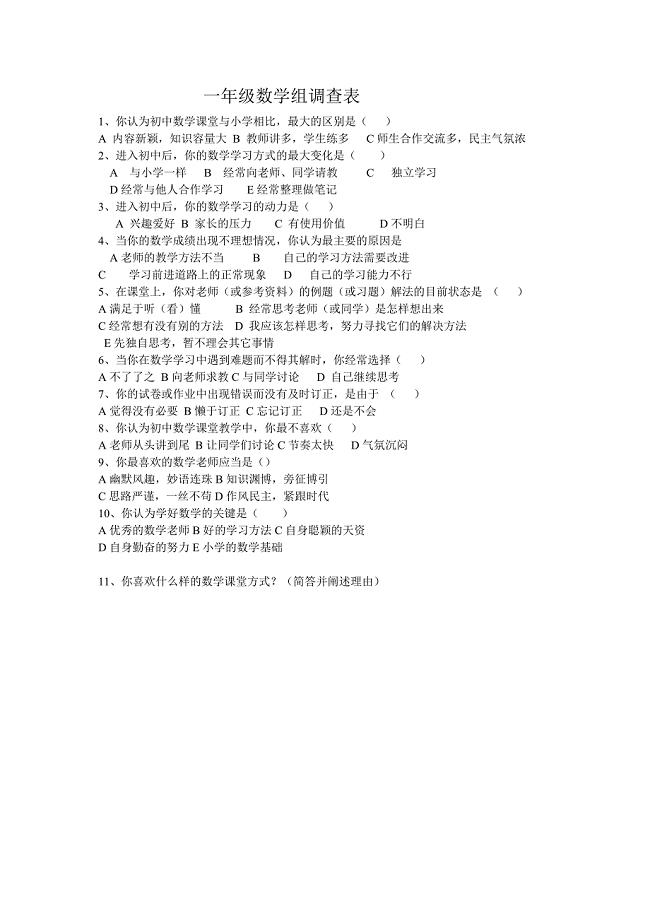

一年级数学组调查表

大学军训心得体会精选15篇【实用】

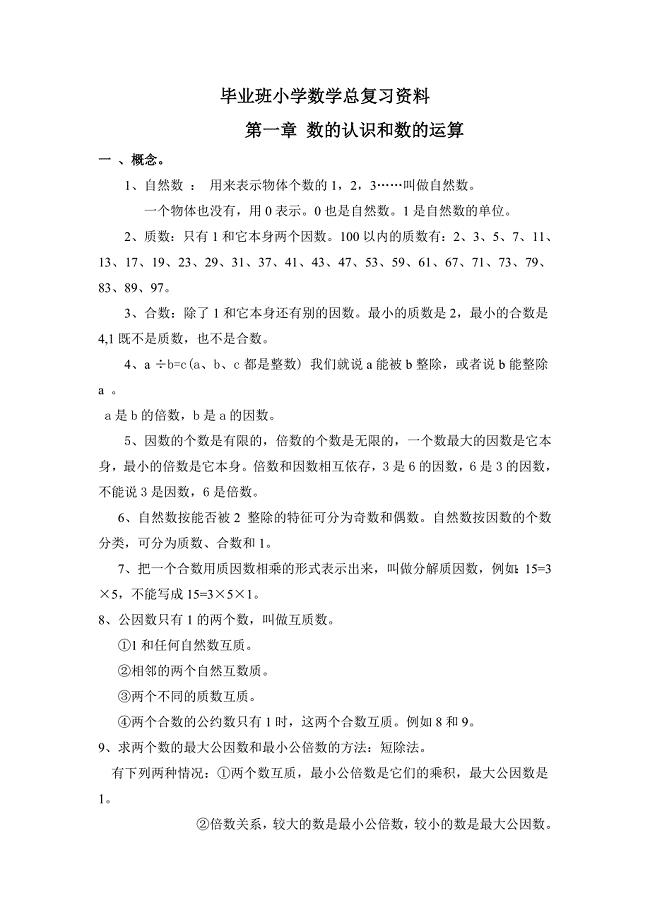

毕业班小学数学总复习资料全套

市场营销供货商手册

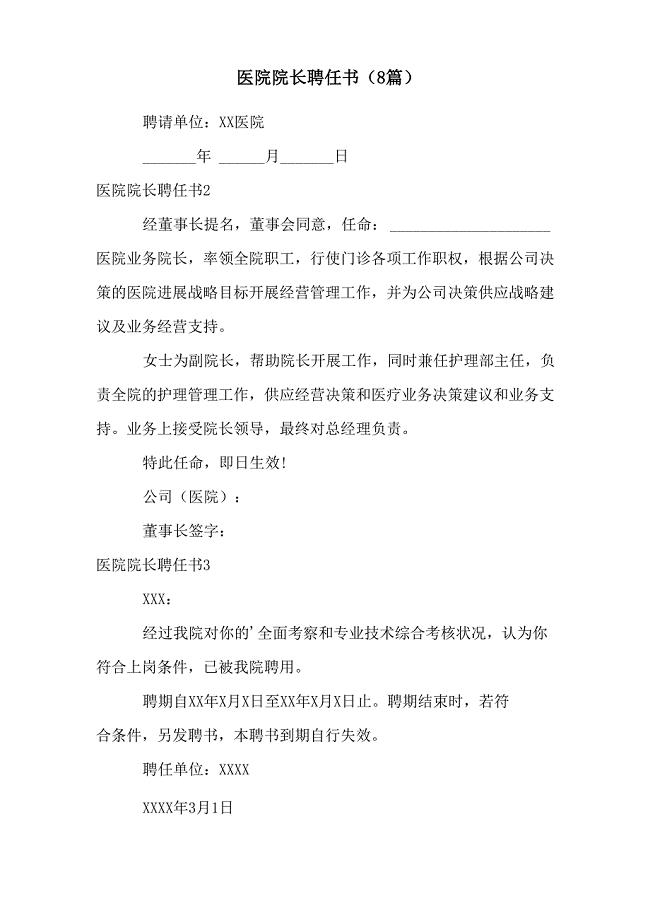

医院院长聘任书

京能十堰侧煤仓间工程方案

京能十堰侧煤仓间工程方案

2022-12-24 22页

外文科技文献译文信息系统的开发和数据库开发

2024-01-11 18页

小学建校50年庆典大会上的讲话

2022-10-20 2页

校园艺术节学校领导讲话

2023-01-02 4页

南京配网租赁项目EPON无源光网络设备(OLT设备)技术规范

2022-12-04 11页

小学生感恩演讲稿:感恩父母孝亲敬老

2024-01-27 3页

小学升旗仪式演讲稿范例

2023-02-12 2页

传统作文之传统故事作文

2023-10-22 9页

道路景观设计文档

2023-12-11 9页

危岩治理施工组织设计(1)

2022-11-25 30页