中国的上市公司管理的系统股权融资偏好研究

14页

1、word容摘要优序融资理论(Pecking Order Theory)提出公司在融资时应该首先选择部融资、然后是债权融资、末尾就要考虑的是股权融资方式了。但针对中国上市企业融资行为进行分析之后发现中国的上市企业在融资的先后选择与该观点相背离出现很清晰的偏好股权融资这种方式从而忽视了债权融资方式的现象。根据这个现象,本文归纳了形成这一融资特征的原因及其影响,并对此融资现象带来的不良影响提出了若干建议。关键词: 上市企业 融资偏好 证券市场 资本构架AbstractOn the basis of Pecking order theory, when corporate financed, they will obey the rule that the first internal financing, then debt financing, finally equity financing.But after analyzing the financing activities of Chinese listed panies, I find the phenomenon that l

2、isted panies in China prefer equity financing when they choose the way to finance. But the conclusion isnt the same as Pecking order theory. Therefore, I summarize the reasons and influence of these financing characteristics in my paper. Finally I put forward some Suggestions how we can reduce the bad influence of the phenomenon.Key words:Listed pany Financing preference The securities marketThe capital structure / 目 录一、研究背景及意义1(一)研究背景1(二)研究意义1(三)研究现状2二、文献综述2(一)股权融资偏好原因研究3(二)债务融资偏好原因研究4三、中国上市企业融

3、资偏好特征5四、我国上市企业存在股权融资偏好的原因6(一)“部人控制”现象6(二)股权融资的低成本6(三)债券市场发展滞后6五、我国上市企业融资偏好的影响分析7(一)导致资金使用效率不高7(二)不利于公司资本结构的优化7(三)加剧公司治理结构的失衡8六、建议8(一)从企业自身出发8(二)从政府角度出发9参 考 文 献10致11中国上市企业股权融资偏好研究一、研究背景及现状(一)研究背景自上世纪90年代中国证券交易所成立之后,经过二十多年的迅猛发展产生的进步,中国的证券行业的改变可谓日新月异,上市企业如雨后春笋般出现,证券行业的不断做大。由表1可以看到,与2006年底相比,2016年底反映我国证券市场各方面的数据都至少翻了一番;不难想象,与1990年刚建立时相比,2016年底我国证券市场已经实现了质的飞跃。证券行业的进步完善了中国融资的体系,弥补了先前公司融资的途径单一的缺陷,给上市企业对外筹措资金创造了非常好的的条件,对企业的进步起了最关键的作用。表1 2006和2016年我国证券市场概况比较年份上市企业(A股、B股)数(家)股票市价总值股票流通市值股票成交金额2006年1434201

4、6年30522016年比2006年112.83%468.48%147.28%130.08%数据来源:中国证监会(二)研究意义我国证券市场仅用二十多年的时间就发展到了西方发达国家近百年才能达到的规模,如此速度也把相关的理论研究远远地甩在了后头,目前学者对我国证券市场的研究远未触及证券市场发展的根本,也未能形成系统成熟的理论。另外,西方学者已经对西方证券市场的发展形成了比较成熟统一的理论体系,他们认为企业融资选择时通常都会遵循所谓的“啄食顺序”。但是这与我国公司融资开始考虑股权融资,然后是债权融资,之后部融资的情况大相径庭。纵然西方发达国家对证券市场的研究已经非常成熟,但并不能完全解释我国证券市场的发展现状,所以我们不能照搬西方国家的理论,而应该从实际出发,着力于探讨我国证券市场的发展规律。所以本人关于中国上市企业的融资的偏好特征进行归纳总结,进而找出出现融资偏好之来源和导致的结果,给中国证券市场的进步和企业融资活动提供新的方向指导,有很大的实际益处。随着证券市场上市企业数量、融资方式的增加以及融资规模的扩大,暴露出的像融资偏好、过度融资、资金使用效率低下等问题也亟待解决,否则可能给证券行

《中国的上市公司管理的系统股权融资偏好研究》由会员汽***分享,可在线阅读,更多相关《中国的上市公司管理的系统股权融资偏好研究》请在金锄头文库上搜索。

一件难忘的事作文工具单

音乐鉴赏 课后答案

安全生产教育培训制度标准模板(9篇).doc

原、辅料库管理制度

公司财务部年终工作个人总结(2篇).doc

普通生物学复习笔记

人事经理辞职报告

南开大学21秋《房地产法》在线作业三答案参考78

(完整word版)室内地面施工技术参考(word文档良心出品)

餐饮服务员岗位职责常用版(四篇).doc

2022年工会成立大会领导讲话模板

本项目报价能超过采购人设定的最高限价

关于履职承诺书范文汇编五篇

2023年暑假计划表初中生(二篇).doc

学生军训动员大会的讲话稿

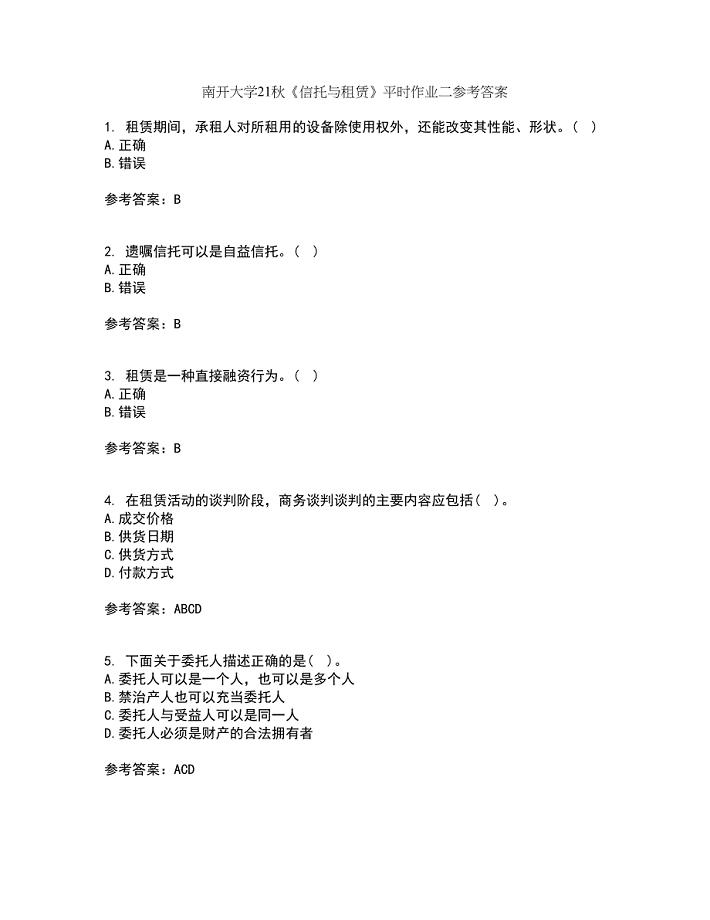

南开大学21秋《信托与租赁》平时作业二参考答案20

2022年高中英语 m9u4导学案 牛津版选修9

【精品】高一化学苏教版选修五 课下能力提升:十一 卤代烃 Word版含答案

2023年安全生产工作讲话稿_安全生产工作会讲话稿

《水浒传》名著阅读题( 附答案)

广州市中考语文试题及答案参考word

广州市中考语文试题及答案参考word

2023-08-19 7页

《北宋与辽、西夏的并立》教学设计

2023-11-06 6页

日处理600吨稻谷深加工项目可行性研究报告书

2023-12-15 109页

2013年国家公务员考试历年真题及其答案

2023-08-16 18页

小学三年级安全教育教案(1)最新文档

2023-05-19 96页

(精品)从环境心理角度探讨园林中的路径设计

2023-06-03 4页

带资工程合同模板(DOC35页)clqe

2023-07-20 35页

某建设项目工程管理办法

2022-07-29 53页

天津大学体育馆显示屏工程脚手架专项施工方案

2023-07-17 11页

管理规约示范文本

2023-01-18 9页