总分公司之间划拨资产涉税分析(1)

5页

1、总分公司之间划拨资产涉税分析总分公司之间划拨资产主要涉及固定资产、存货、无形资产等资产.其中固定资产又分为动产和不动产,动产主要包括机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。不动产主要包括建筑物、构筑物及其他土地附着物等。无形资产主要包括土地使用权、专利权、非专利技术、著作权等.划拨资产主要涉及增值税、营业税、土地增值税、企业所得税、印花税、契税等涉税问题。上述移送行为涉及的税务问题作如下分析:一、流转税(一)固定资产1.固定资产动产动产主要包括机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。增值税暂行条例实施细则(以下简称“细则”)第四条,(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外.这一项规定只适用于相关机构不在同一县(市)的,其相互之间移送用于销售的货物,不包括相关机构之间相互移送原料和半成品等不是用于销售的货物。同时,国家税务总局关于企业所属机构间移送货物征收增值税问题的通知(国税发1998137号)对细则第四条第三款中所称的“用于销售”进行了明确,指出受货机构发生以下

2、情形之一的经营行为:向购货方开具发票;向购货方收取货款.受货机构的货物移送行为有上述两项情形之一的,应当向所在地税务机关缴纳增值税;未发生上述两项情形的,则应由总机构统一缴纳增值税.对于作为固定资产管理的机器设备等动产,通常情况下分公司并不会用于销售,而是作为固定资产使用.增值税是如何定义“固定资产”的?根据细则第二十一条:条例第十条第(一)项所称购进货物,不包括既用于增值税应税项目(不含免征增值税项目)也用于非增值税应税项目、免征增值税(以下简称免税)项目、集体福利或者个人消费的固定资产。前款所称固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。同时,增值税暂行条例实施细则第三条的有关规定,所称销售货物,是指有偿转让货物的所有权。所谓有偿,是指从购买方取得货币、货物或者其他经济利益.从上述规定可以得出这样的结论,即总分机构之间转移的固定资产动产(设备等资产),只是为了提高资产使用效率,不是用于销售,且未从接受资产方取得货币、货物或者其他经济利益,不具备有偿销售货物实质,无需视同销售缴纳增值税.2。固定资产不动产将不动产无偿赠送其他单位

《总分公司之间划拨资产涉税分析(1)》由会员夏**分享,可在线阅读,更多相关《总分公司之间划拨资产涉税分析(1)》请在金锄头文库上搜索。

2023年大学生实习总结例文(四篇).doc

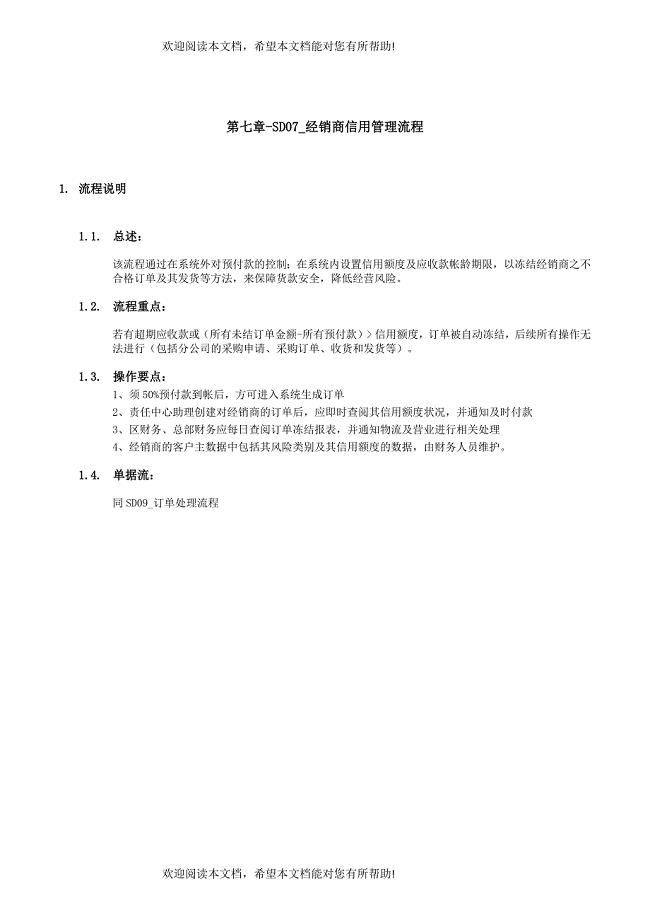

经销商信用管理流程

唐山光伏硅料技术研发项目申请报告_范文

石墨选矿项目商业计划书写作参考

学习《幼儿园一日活动指引》心得体会

精校版苏教版五年级数学下册期中模拟试卷

2022年考博英语-黑龙江大学考试题库及模拟押密卷66(含答案解析)

四六级英语作文八大模版经典解析

网站界面(UI)设计2016年春考试真题(带答案)

2023年身体原因辞职报告(15篇)

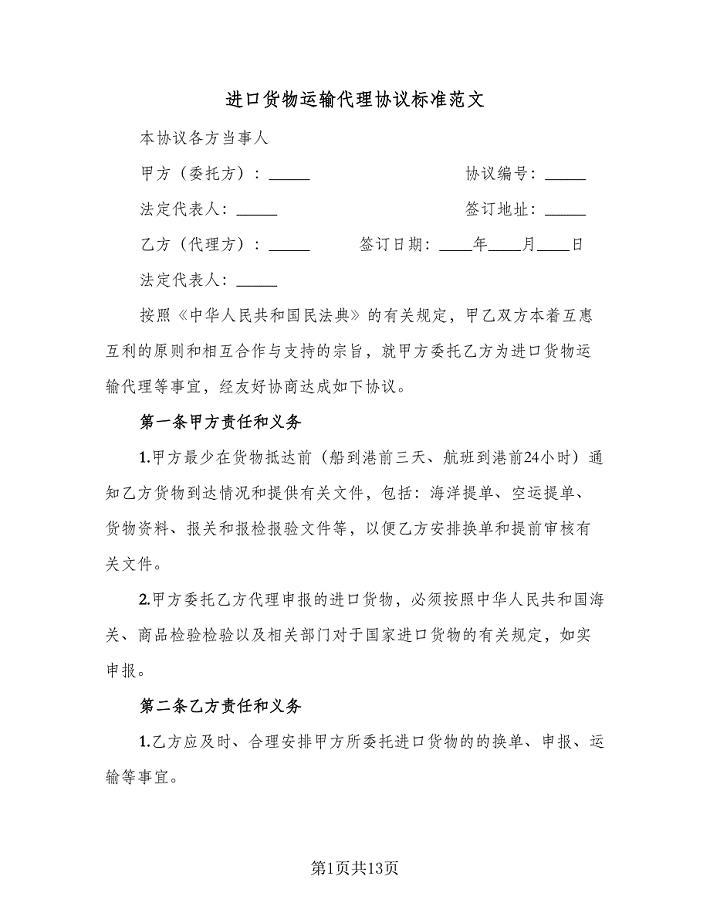

进口货物运输代理协议标准范文(3篇).doc

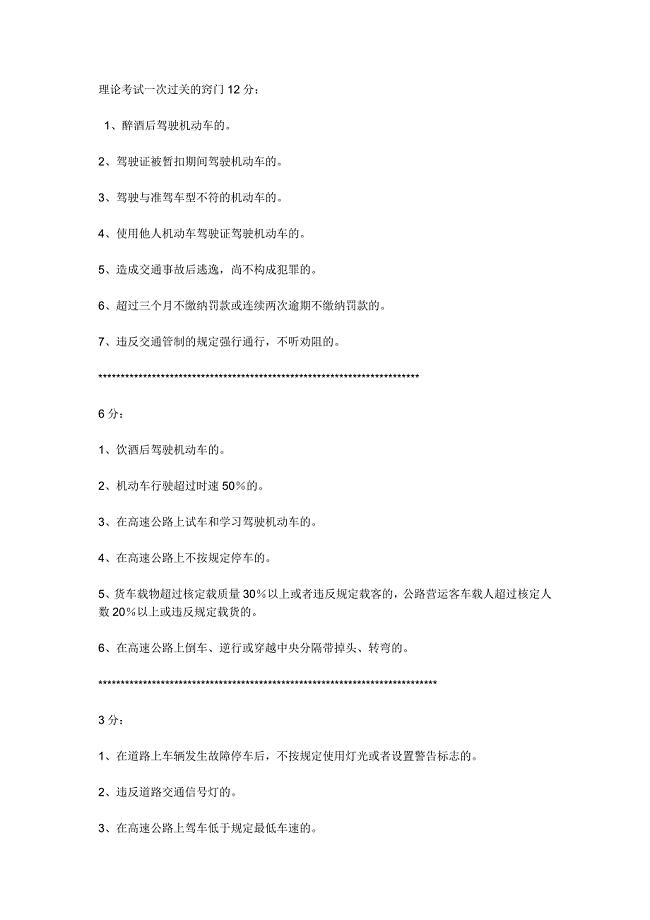

驾驶员理论考试一次过关的窍门

学生食品安全常识

最新2022年执业药师《药事管理与法规》复习精讲笔记第二部分(35)

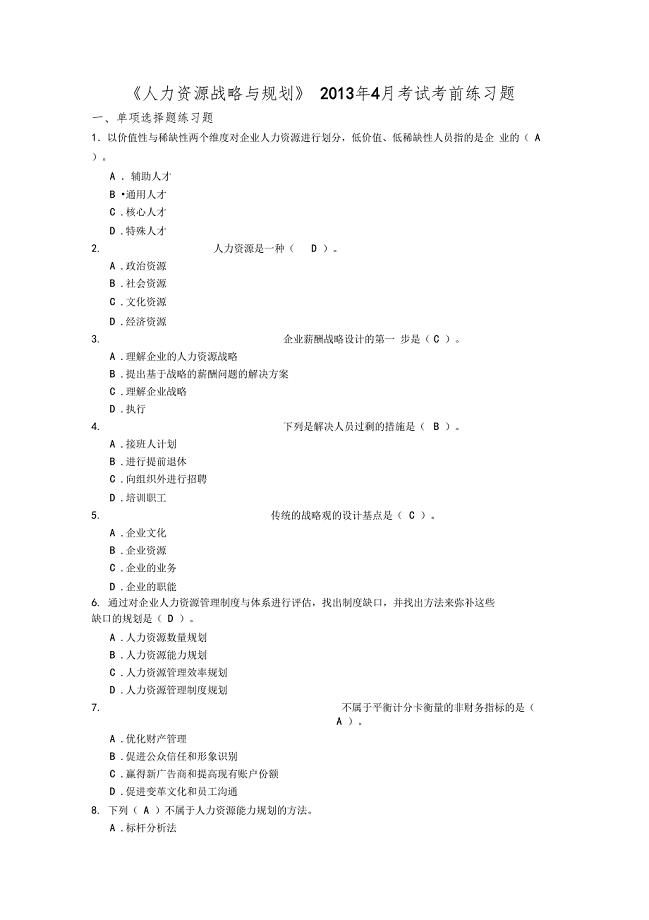

人力资源战略规划试题

质量保证方案培训资料

蜗轮蜗杆减速机项目商业计划书写作模板

第二单元导学案

滁州关于成立PEEK技术应用公司可行性报告参考范文

20以内加减法混合测试题

安全副总工程师岗位职责

安全副总工程师岗位职责

2023-05-03 10页

品质成本管理.

2023-02-19 19页

天然气长输管道施工方案

2024-02-07 33页

微观经济学补充复习题

2023-11-03 6页

新版-人教版七年级英语下册第一单元教案

2023-09-07 5页

工程技术部岗位职责 (2)

2023-02-24 6页

安全管理理论研究

2023-12-11 16页

应用六西格玛DMAIC提高银行柜台服务质量解读

2023-10-04 8页

好婆婆典型事迹材料

2023-07-03 3页

古诗文活动总结

2023-11-30 9页