上市公司会计信息披露研究—以飞乐音响股份有限公司为例

25页

1、摘 要自改革开放以来,我国经济处于不断上升发展的状态,上司公司的数目也在不断增长。据统计,截止到二零二零年四月份,国内上证A股家数从二零一二年初的916家增长至1603家,深圳A股家数从二零一二初的1390家增长至2211家。截止至二零一九年前三季度,国内上市公司的利润总额高达10472828.16万元,A股上市公司总营业收入首创新高,达到360000亿,占国内GDP比重超过50%,同比增长9.54个百分点。但是有些公司为了吸引更多投资者而披露不正确的消息,强调好消息,隐瞒或篡改坏消息,使得信息披露质量严重下降。信息披露失真成为上市公司目前亟待解决的问题之一。国内对于信息披露的问题的研究,侧重于实证性分析,通过选取大量样本数据做出相关的分析。本论文运用调查法和案例分析法,以飞乐音响公司作为研究案例,通过获取该公司的财务状况、内控制度和高管制度进行分析,并针对公司此次违规暴露出来的具体问题展开研究,明确且带有针对性的去分析信息披露违规的原因,最后得出解决问题的措施,为解决飞乐音响会计信息披露问题带来些许启发。关键词:信息披露;管理者动机;自愿披露;内部控制IABSTRACTChinas

2、financial condition is in a state of continuous growth with the reform and growing up ,the number of the company is also growing. According to statistics, as of April 2002, the number of a shares in Shanghai Stock Exchange hadincreasedfrom 911 to 1630,while the number of a sharesinShenzhenhadincreasedfrom1,390to2211. By the three quarter of 2019, the total profits of domestic listed companies amounted to 104 billion 728 million 281 thousand and 600 yuan, and the total operating income of A share

3、 listed companies hit a new high, reaching 360000 billion, accounting for over 50% of domestic GDP share, representing an increase of 9.54%compared with last year . But some companies showed incorrect information for attracting more investors , they emphasized good information ,hided or tampered with bad information ,let the quality of information disclosure has a serious decline . Now ,the distortion has become a urgent problem to the companies . China usually used empirical analysis ,Chinese s

4、cholar by selecting a large usually used number of sample data to do a correlation analysis .My article by the survey method and case method to take Fei lo Acoustics as a research case, discuss the company s economic status, companys control and executive management system, and conducts on the specific problems exposed by the company s violation , Clear and targeted analysis of the reasons for violations of information disclosure, and finally come up with measures to solve the problem, which bri

《上市公司会计信息披露研究—以飞乐音响股份有限公司为例》由会员汽***分享,可在线阅读,更多相关《上市公司会计信息披露研究—以飞乐音响股份有限公司为例》请在金锄头文库上搜索。

仿写金色花 散文诗是怎样写的

如何嵌入PPT背景音乐

高一生物备课组工作计划集萃(九篇).doc

领导科学-复习资料

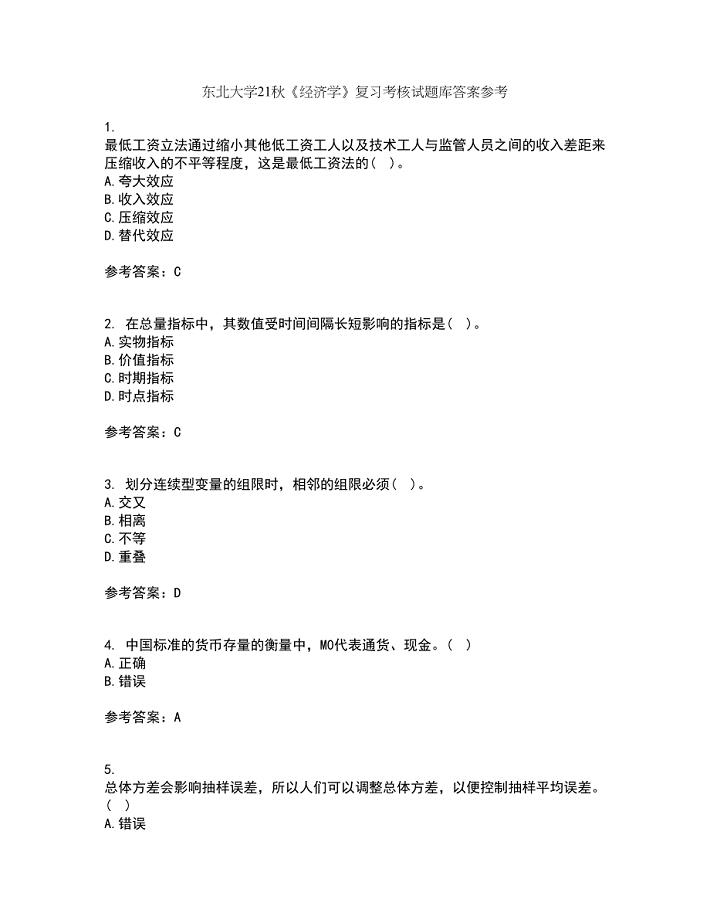

东北大学21秋《经济学》复习考核试题库答案参考套卷1

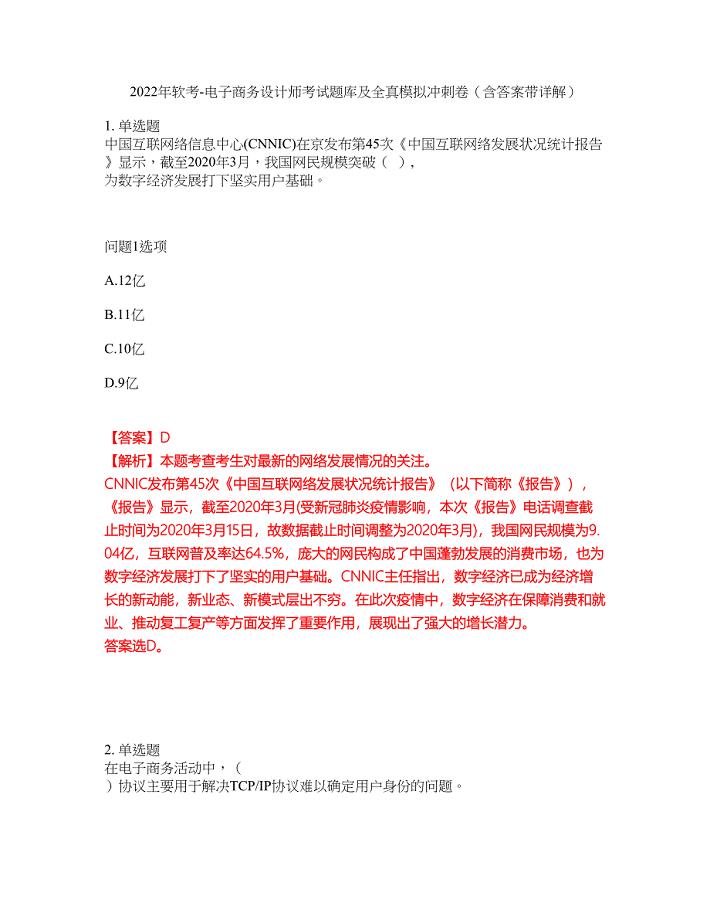

2022年软考-电子商务设计师考试题库及全真模拟冲刺卷(含答案带详解)套卷98

2023年后勤服务工作总结范文

趣味化学读后感

个人车辆租赁合同参考范本(8篇).doc

学年度第一学期班级工作计划(2篇).doc

高速公路工程资料编制与管理要求2

乡村学校少年宫建设情况汇报

销售人员年终工作总结心得(5篇).doc

水稻涝害生理及其与水稻生产的关系

四年级下册生命与健康全册教案2

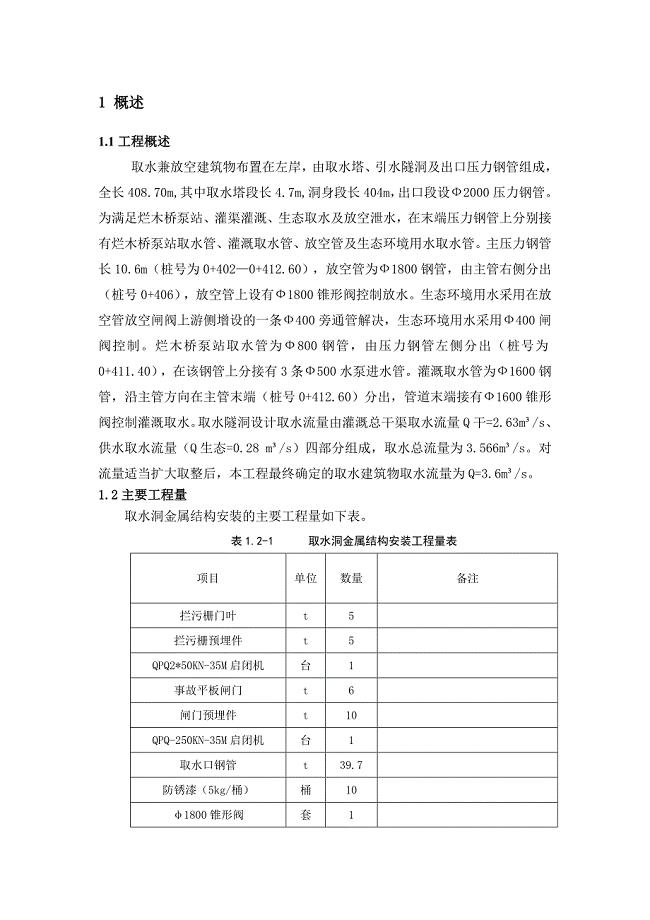

取水洞金属结构安装工程施工方案(DOC)

重庆南开高三数学上学期期中考试试题理旧人教版会员独享

关于成立汽车发动机减振器公司实施方案参考模板

挂职锻炼2022年工作总结

简洁版个人2023房屋租赁的合同范本.doc

中小外贸企业发展电子商务的研究——以M省中小外贸企业为例

中小外贸企业发展电子商务的研究——以M省中小外贸企业为例

2023-04-13 15页

特殊化与一般化在中学数学解题中的应用

2023-02-22 10页

对我国国际贸易中知识产权执法保护的若干思考

2024-02-06 6页

机械毕业设计(论文)-凸轮轴支撑轴颈车床进行夹具设计(全套图纸)

2023-09-04 23页

送水泵房设计毕业设计论文

2023-04-18 22页

杭政储出【205】号地块节能专项施工方案

2022-08-04 13页

机械制造技术课程设计-齿轮泵前盖粗铣小顶面夹具设计【全套图纸】

2023-12-28 17页

工商企业管理毕业论文-论现代管理制度的创新

2024-01-22 20页

BPO行业电商售后客服外包项目现状分析――以K品牌售后客服项目为例

2023-10-22 12页

毕业论文-开放域事件抽取的设计与实现

2022-07-25 46页