股权激励方案设计

10页

1、股权激励方案设计股权激励主要是通过附条件给予员工部分股东权益,使其具有主人翁意识,从而与企业形成利益共同体,促进企业与员工共同成长,从而帮助企业实现稳定发展的长期目标。现在,就来看看以下两篇关于股权激励方案设计吧!股权激励方案设计要点及协议要点一、权利界定股权激励需首先明确激励股权的性质和限制,在确保激励效果的同时,对潜在风险进行有效防范。股权乃公司基石,一旦发生纠纷,严重之时足以动摇公司根基。二、权利成熟相对现金奖励而言,股权激励可以节省公司的现金支出,同时具有长效机制:公司利益与员工从此建立长远联系,公司业绩的增长对于员工而言同样存在未来回报。基于这种归属感,员工更具有做出出色成绩的工作内心驱动。三、权利授予虚拟股权的授予,自持股股东股权所对应的收益,只需要公司、持股股东、激励对象签署一份三方协议,明确授予激励对象的分红权的比例与每期分红的计算方式即可。四、考核机制激励股权授予之后,必须配套考核机制,避免出现消极怠工,坐等分红的情形。考核机制可能因不同岗位而异,有很多计算细节,不必在股权激励协议中详举,而是公司与激励对象另外签署的目标责任书,作为股权激励协议的附加文件。五、权利丧失

2、保持公司核心成员稳定,实现公司商业目标,是股权激励的主要目的。激励股权的存续与激励对象的职能具有一致性,在这一点上发生分歧,公司商业目标无以实现,股权激励理应终止。激励股权丧失之后,需做相应善后处理:普通股权激励,实质是附条件的股权转让,依据在转让协议中约定的强制回购条款,按照激励对象的认购价格回购,避免离职员工继续持有公司股权,影响公司正常经营管理;同时由激励对象配合完成修改公司章程、注销股权凭证等变更工商登记事项,若仅在公司内部处理则不具对抗第三人的公示效力。虚拟股权激励,实质是激励对象与公司、大股东之间的一份三方协议,效力局限于内部。一旦触发协议中的权利丧失条件,可以直接停止分配当期红利,按照协议约定的通知方式单方面解除即可;已经分配的红利,是过去公司对员工贡献之认可,不宜追回。混合股权激励,实质是由虚拟股权激励向普通股权激励的过渡,尚未完成工商登记,已经签署的内部协议对公司具有约束力。故而公司与激励对象在签署相应的解除协议后,退回激励对象已缴认购对价,并停止分红。六、权利比例激励股权的授予比例,应考虑公司当下的需求,预留公司发展的空间,同时注意激励成本。普通股权激励不用公司出钱

3、,甚至可以获得现金流入,看似成本较低的激励方式,实则在支付公司的未来价值。虚拟股权激励虽不直接消耗普通股权,但在激励实施之后,第一期的授予的方式、授予比例、行权条件等,对后续的激励多少会产生标杆作用。股权激励要注意什么?第一,要避免水土不服水土不服就是作为老板,设计的方案一定是自己能都驾驭,如果是“任正非式的老板”,那么设计的方案就以分红为主,年底都能就能兑现分红。如果是“马云式的企业家”,激励政策就多以增值权为主。第二,能否实现机制的流动这是股权激励制度区别于薪酬制度最大的不同,薪酬政策是由人力资部编写的,他在编写的过程中没有征求其他部门的意见,或者很少考虑商业模式或者其他层次的问题,但是股权激励制度是由董事会主导并编写的,这是公司的最高战略决策部,在制定方案和政策的时候一定会通盘考虑公司的经营模式、营销策略、研发、生产,以及售后等等。五个股权激励方案设计的重点第一,要看公司有没有资格搞股权激励在这方面,新三板对挂牌公司尚无规定,此时应该参考证监会关于上市公司的规定。具体来说,如果最近一年上市公司的审计报告中有否定意见或是不能表达意见,或最近一年被证监会行政处罚的,公司就不能搞股权激

4、励。所以公司一定要注意,审计报告不要打补丁,要尽量避免被处罚。第二,业绩设定股权激励的核心目的是把员工和控股股东或大股东的利益捆绑在一起,实现公司业绩和个人业绩的捆绑,否则股权激励就背离了其本意。所以,股权激励是否有效的标志之一就是看有没有业绩设定。第三,要考虑股权激励的数量和预留的问题对于这个问题,针对上市公司的有关规定里说得非常清楚:股权激励总数不能超过公司总股本的10%,单一激励对象不能超过总股本的1%。上市公司一般体量比较大,10%股份的量是非常大的,一般来说,上市公司股权激励方案里面超过5%的都很少。第四,要考虑拟股权激励的对象是否具备资格目前新三板没有这方面的规定,而针对上市公司的规定是:董事、监事、高级管理人员、核心技术业务人员以及公司认为应当激励的其他员工可以获得股权激励,但不应该包括独立董事。新三板挂牌公司可以参考新三板对增发对象的设计,即对董事、监事、高级管理人员及核心人员实施股权激励。股东或实际控制人,原则上不能成为激励对象,因为股权激励是想让员工与大股东的利益趋于一致,如果激励实际控制人,就失去了它应有的意义。第五,要考虑是用期权还是股票来激励在企业属于有限责任

《股权激励方案设计》由会员公****分享,可在线阅读,更多相关《股权激励方案设计》请在金锄头文库上搜索。

代理班主任日记

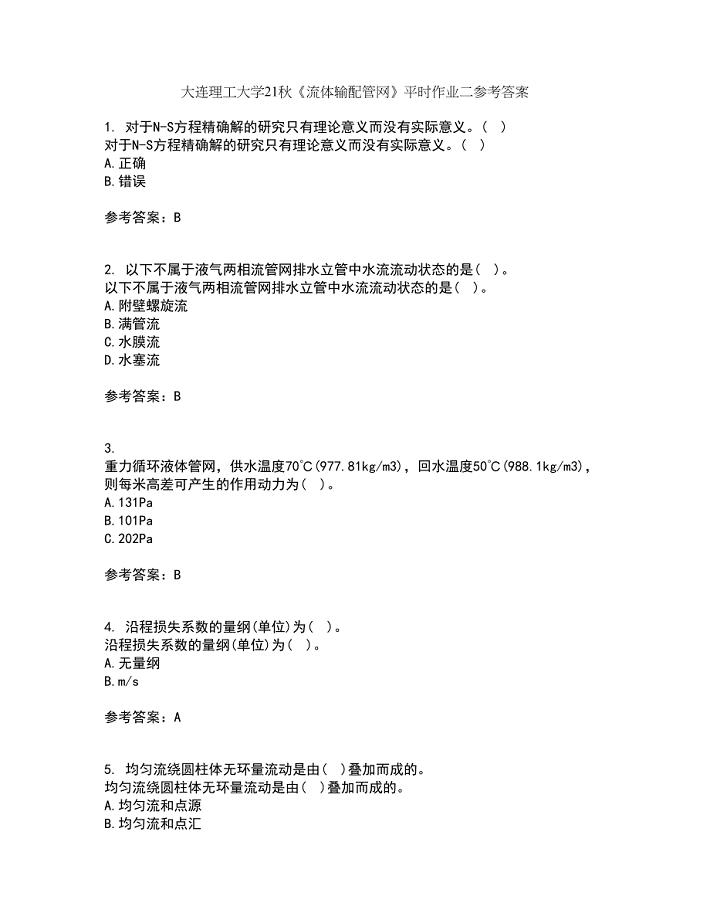

大连理工大学21秋《流体输配管网》平时作业二参考答案100

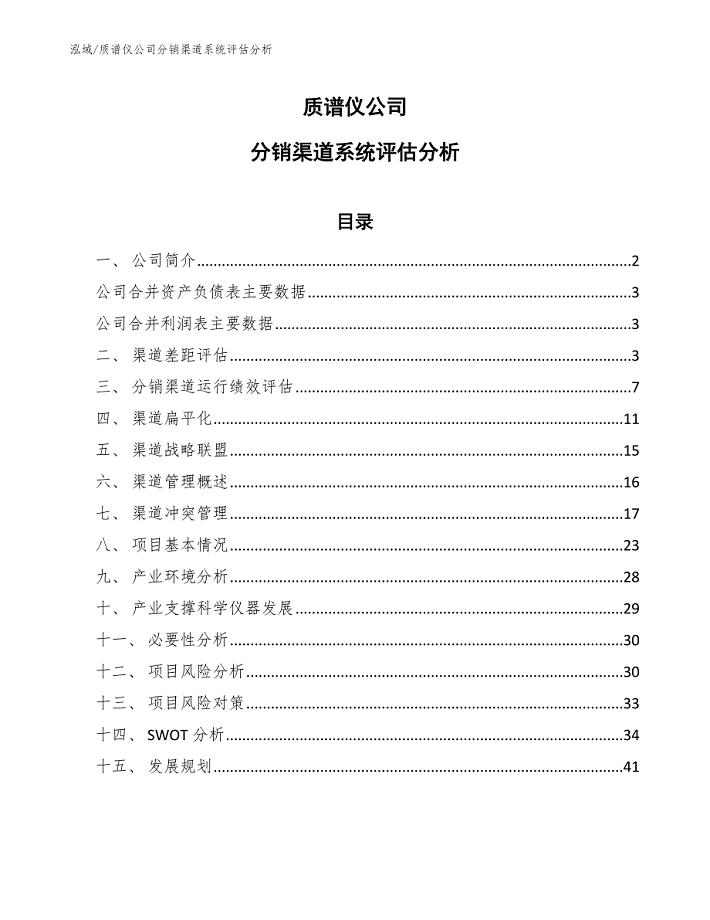

质谱仪公司分销渠道系统评估分析【范文】

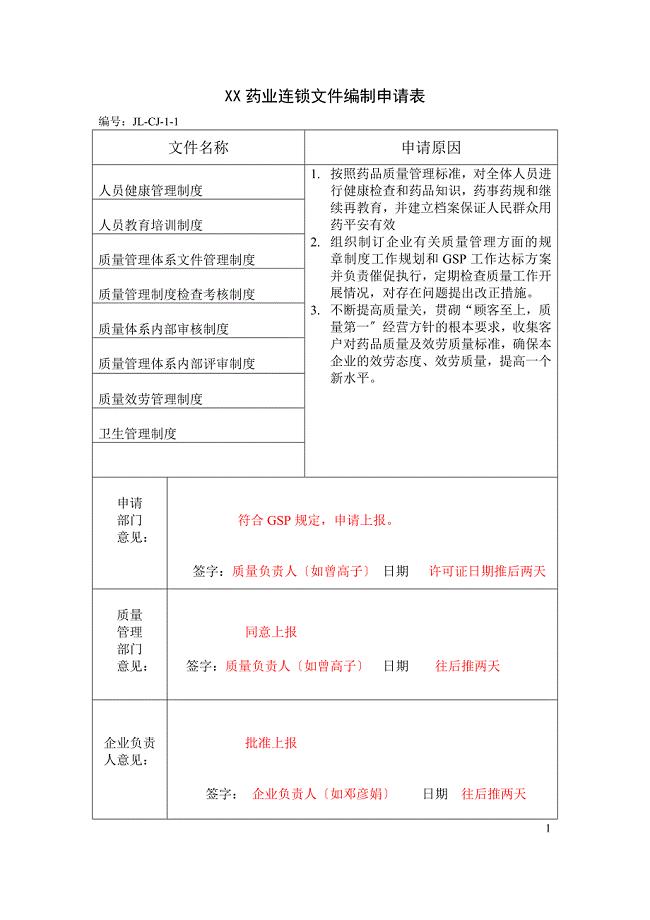

GSP表格填写培训

海洋——21世纪的希望第2课时 教案教学设计

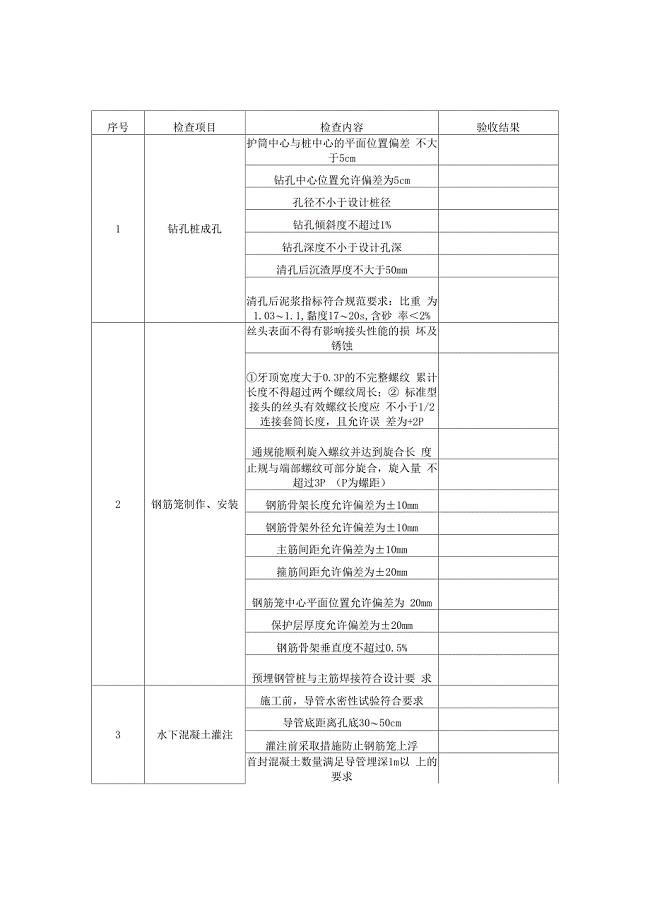

灌注桩基钻孔、成孔检查表

土木工程毕业论文总结

最新 【湘教版】九年级数学上册:4.3解直角三角形教案

乡镇工作计划工作安排

高考语文研讨会心得体会5篇

![20 己亥杂诗[3]](https://union.152files.goldhoe.com/2023-7/22/b8757a94-0c75-4bf0-8a4b-0d0eee59f0ec/pic1.jpg)

20 己亥杂诗[3]

图纸会审记录表格标准

2022神舟13号天宫课堂第二课观后感大全10篇

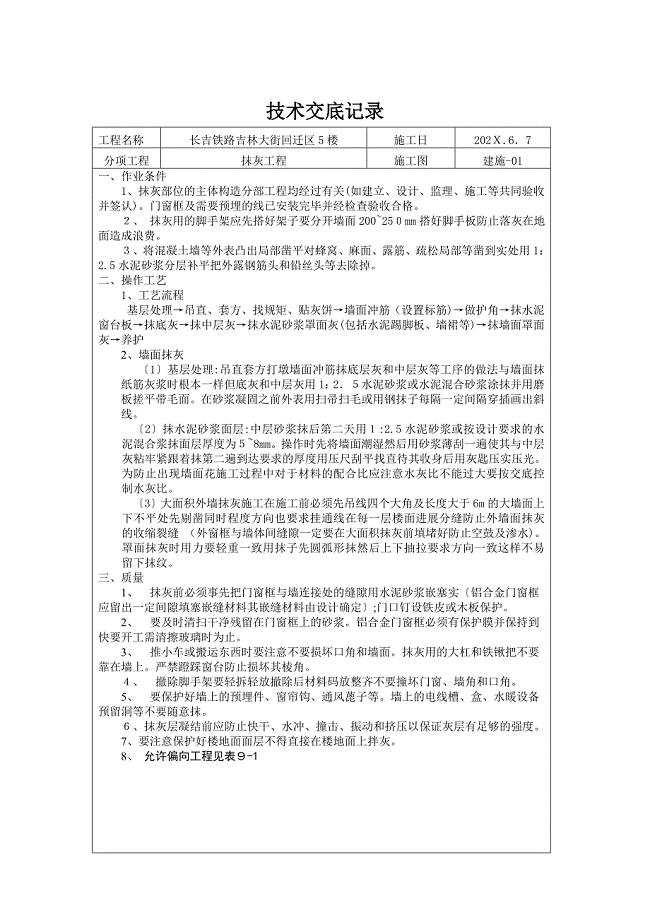

抹灰工程技术交底记录

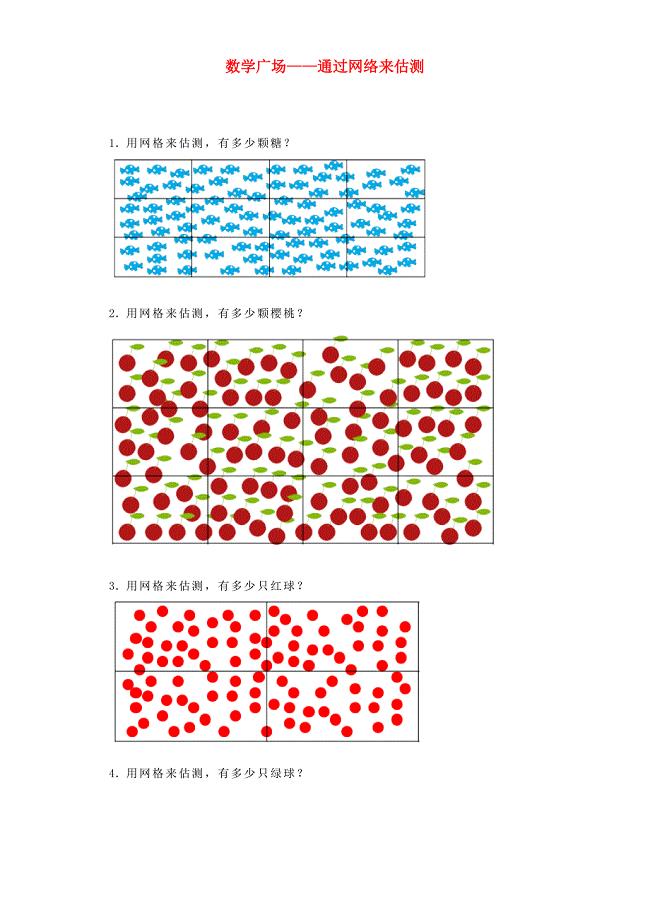

四年级数学上册《数学广场——通过网络来估测》练习题 沪教版五四制

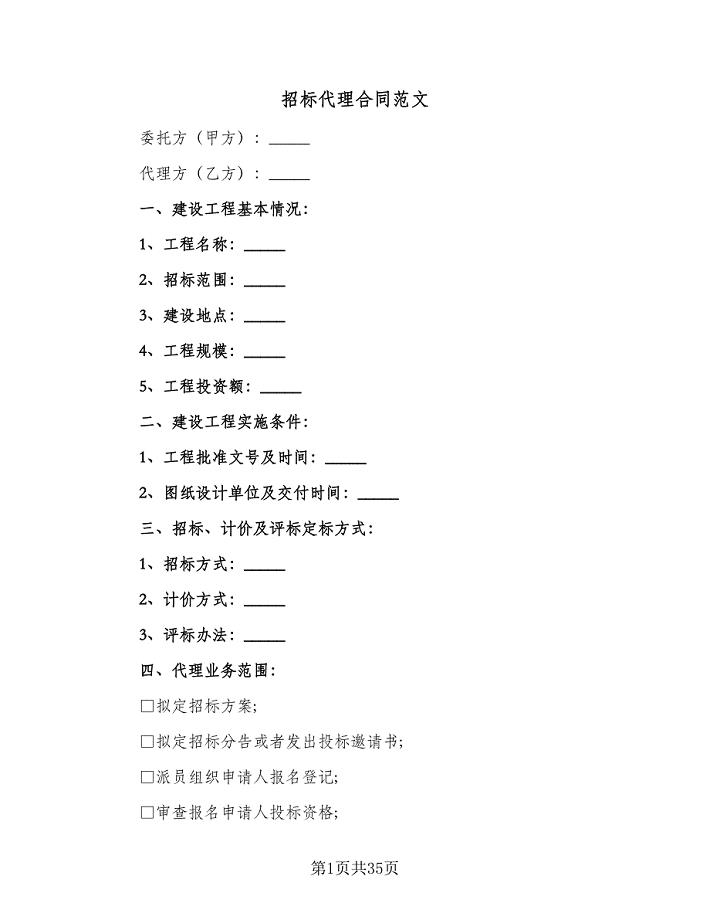

招标代理合同范文(九篇).doc

中山星级酒店介绍

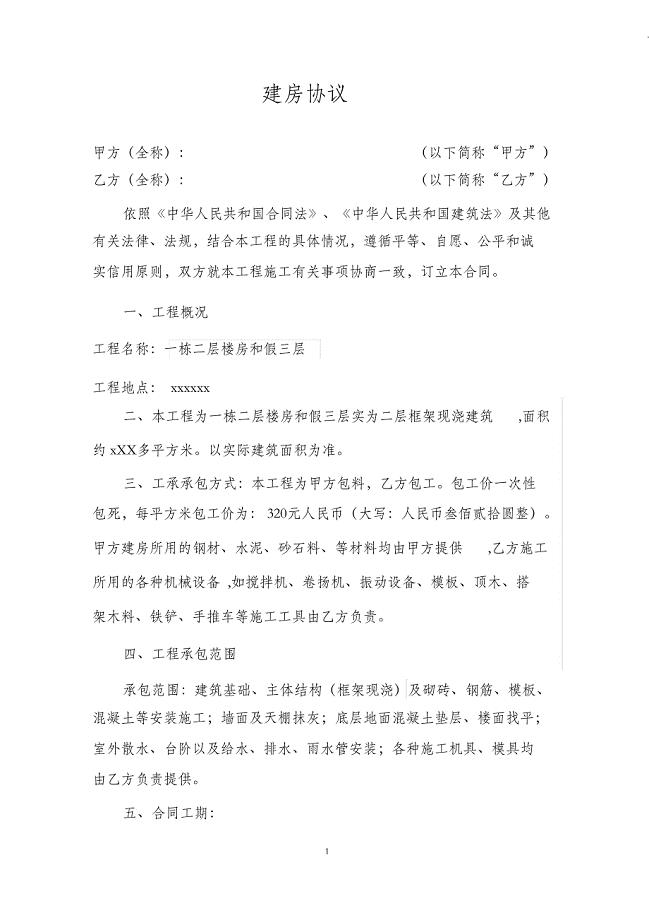

(完整版)农村建房协议书

加强老师创新教育业务修养的思索

2022看《红楼梦》学习心得范文

大班上学期科学教案《会转的花》.doc

大班上学期科学教案《会转的花》.doc

2023-02-27 15页

高三上学期班主任的工作计划标准模板(二篇).doc

2022-12-27 8页

《长袜子皮皮》的读书心得3篇(长袜子皮皮读书笔记)

2023-10-16 5页

参观长沙科技馆总结

2023-07-25 3页

小区物业经理工作计划参考范本(三篇).doc

2023-11-29 11页

海洋——21世纪的希望第2课时 教案教学设计

2022-08-02 3页

毕业设计论文基于单片机的LED汉字显示屏软件设计与制作含电路图

2023-02-16 27页

值得回味的经典晚安心语:你所厌恶的现在是未来的你回不去的曾

2024-01-09 8页

管理学培训课程

2022-11-08 63页

关于幼儿园个人教学工作方案4篇

2023-09-04 11页