审计师《审计理论与实务》考试辅导

182页

1、2010年审计师审计理论与实务考试辅导第一章 总 论【本章内容框架】 第一节 概 述一审计的产生与发展(一)国家审计的产生与发展关注:中国国家审计的产生和发展我国国家审计的发展大致可分为六个阶段:西周初期初步形成阶段;秦汉时期最终确立阶段;隋唐至宋日臻健全阶段;元明清停滞不前阶段;中华民国不断演进阶段;新中国振兴阶段。【历年试题1单选题】中华人民共和国审计法正式实施的时间是:A1994年1月1日B1995年1月1日C1996年5月1日D2000年1月1日【答案】 B【解析】中华人民共和国审计法正式实施的时间是1995年1月1日。【历年试题2单选题】(2008年试题)2006年2月28日十届全国人大常委会第二十次会议通过了关于修改审计法的决定,其具体施行时间是:A 2006年2月28日B 2006年6月1日C 2007年1月1日D 2007年6月1日【答案】 B (二) 内部审计的产生与发展1.西方国家内部审计的产生和发展2我国内部审计的产生和发展(1)20世纪40年代; (2)1985年8月,国务院发布了关于审计工作的暂行规定,同年12月审计署发布了关于内部审计工作的若干规定,均要求相

2、关政府部门和国有大中型企业建立内部审计监督制度。(3)2003年3月【历年试题3多选题】(2008年试题)西方国家20世纪40年代。内部审计进入现代发展时期,其主要标志有:A.审计方法从过去的详细审计改变为以测评内部控制为基础的抽样审计B.审计的领域从财务审计扩大到效益审计C国际内部审计师协会颁布内部审计实务标准D.第一次出现了内部审计的专门法律E.内部审计作为独立的机构从企业内部其他管理职能中分离出来【答案】 AB【历年试题4单选题】为加强和规范内部审计工作,2003年3月4日审计署发布了:A内部审计工作条例B内部审计基本准则C审计署关于内部审计工作的规定D审计署关于内部审计若干问题的暂行规定【答案】 C【解析】考点为2003年3月4日审计署发布的文件名称。 (三) 社会审计的产生与发展1.西方国家社会审计的产生和发展西方国家的社会审计,是随着资本主义经济的兴起而形成并不断发展的。2.中国社会审计的演进二、 审计的涵义(一)审计的定义审计是独立的经济监督,评价和鉴证活动。【历年试题5单选题】审计监督区别于其他经济监督的根本特征是:A及时性 B广泛性 C独立性 D科学性【答案】 C【解

3、析】审计监督区别于其他经济监督的根本特征是独立性。(二)审计主体和审计客体审计主体审计客体审计主体-指审计关系中的审计人,即接受审计授权人(或委托人)的授权(委托)而成为实施审计的主体。在实际工作中,审计主体是专职机构和专业人员。专职机构是以审计为专门工作的单位,包括国家审计机关、内部审计机构、社会审计组织。专业人员是上述专职机构的审计人员。审计客体-指接受审计人审计的经济责任承担者和履行者,即被审计单位,包括国务院各部门、地方各级政府及其所属部门、财政金融机构、企业事业组织等。(三)审计对象审计对象-以各种资料反映的被审计单位在一定时期内全部或部分经济活动,是审计行为所指向和作用的承受体。即: 审计对象是审计客体的经济活动。三、审计独立性(一)审计独立性的表现独立性是审计的本质特征,也是审计区别于其他管理活动的独特之处。表现在组织机构、业务工作、经济来源和人员上的独立等多方面。【历年试题6多选题】(2009年试题)下列有关审计独立性的表述中,正确的有: A.独立性是审计区别于其他管理活动的本质特征 B.经济来源的独立是审计工作保持独立性的物质基础 C.组织机构的独立是审计工作独立性的

4、保障 D.内部审计没有独立性,社会审计独立性强 E.审计人员要保持形式和实质上的独立 【答案】ABCE【解析】独立性是审计的本质特征,也是审计区别于其他管理活动的独特之处。表现在组织机构、业务工作、经济来源和人员上的独立等多方面。(二)国内外有关审计独立性的表述审计独立性是指审计人员客观公正、不偏不倚地进行审查并发表意见的状态。【历年试题7多选题】下列有关审计独立性的说法中,体现审计工作上的独立性的有:A审计机关必须是独立的专职机构B审计人员不参与被审计单位的经营管理活动C审计人员在审计工作的全过程中依法独立行使审计监督权D审计人员依法办理审计事项时,其他行政机关、社会团体或个人不得干涉E审计人员如与被审计单位有利害关系,应当回避【答案】CD【解析】考点为审计工作上的独立性。 【历年试题8多选题】总结国内外审计实践经验,审计的独立性主要体现在: A 组织上的独立性 B 方法上的独立性 C 人员上的独立性D 工作上的独立性 E 经费上的独立性【答案】ACDE【解析】考点为审计的独立性主要体现在哪些方面。方法上的独立性不属于审计的独立性的体现。审计的独立性表现在组织机构、业务工作、经济来源

《审计师《审计理论与实务》考试辅导》由会员m****分享,可在线阅读,更多相关《审计师《审计理论与实务》考试辅导》请在金锄头文库上搜索。

高新区-最新公司章程多人章程.doc

XX重工研究所CAD工作站系统管理员岗位说明书

2023年上半年个人述职报告.docx

2023年家长学校学学工作计划.docx

合伙出资协议书范文(九篇)

2023黄山写景作文8范文.docx

张家口关于成立反光材料技术服务公司可行性报告_模板范本

装饰公司验收表格模板格

2023年班主任工作班级小组建设的反思.docx

2023年办公室工作总结乡镇规划办公室工作总结范文.docx

2023年乡镇全年计生工作总结汇报.docx

企管部2023年度工作计划(4篇)

2023年妈妈我爱您作文1.docx

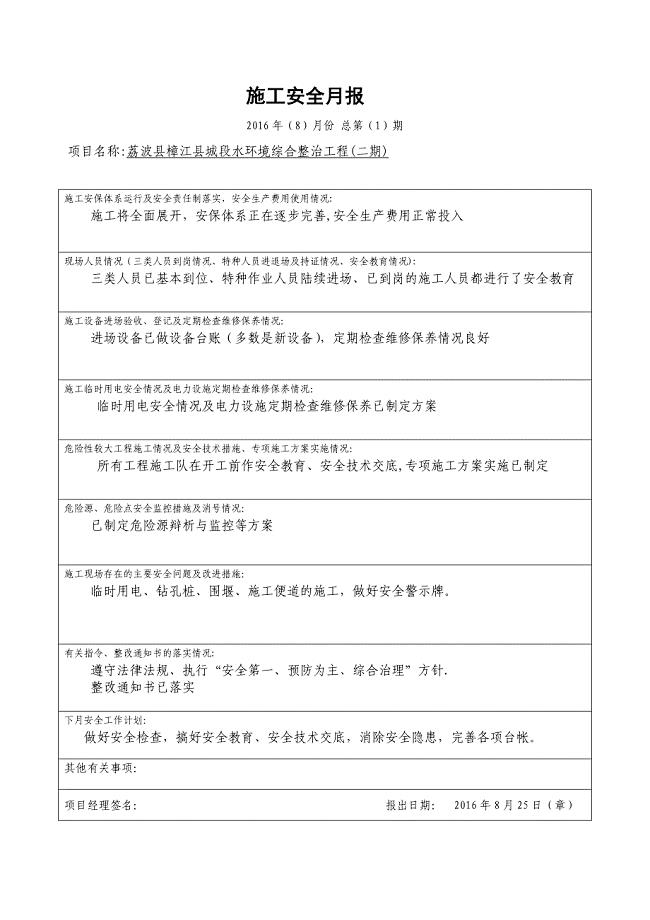

施工安全月报-----------AQ.doc

装饰公司章程范本最新

学校捐款倡议书范文3篇.doc

对两学一做常态化实践与思考.docx

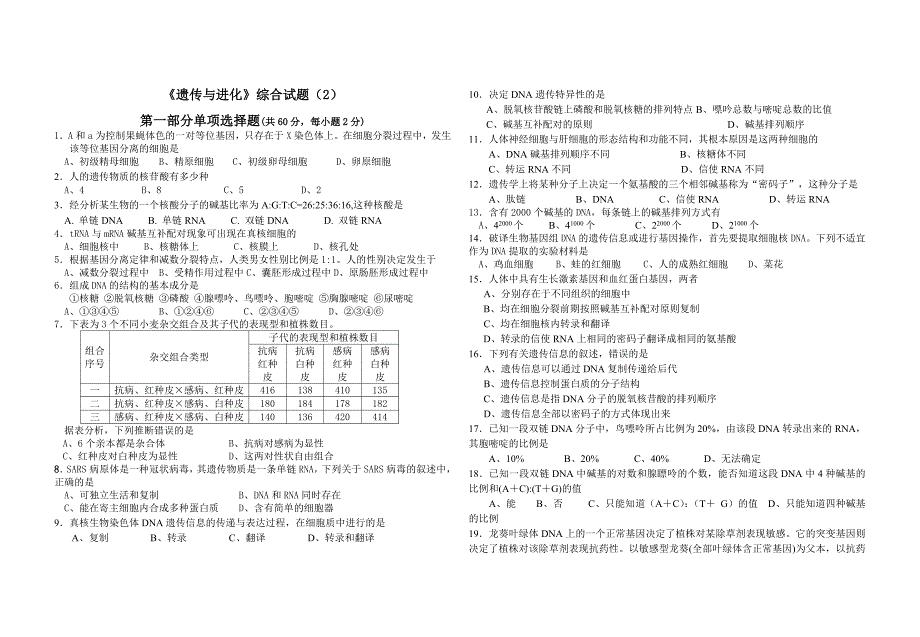

进化遗传与综合试题2

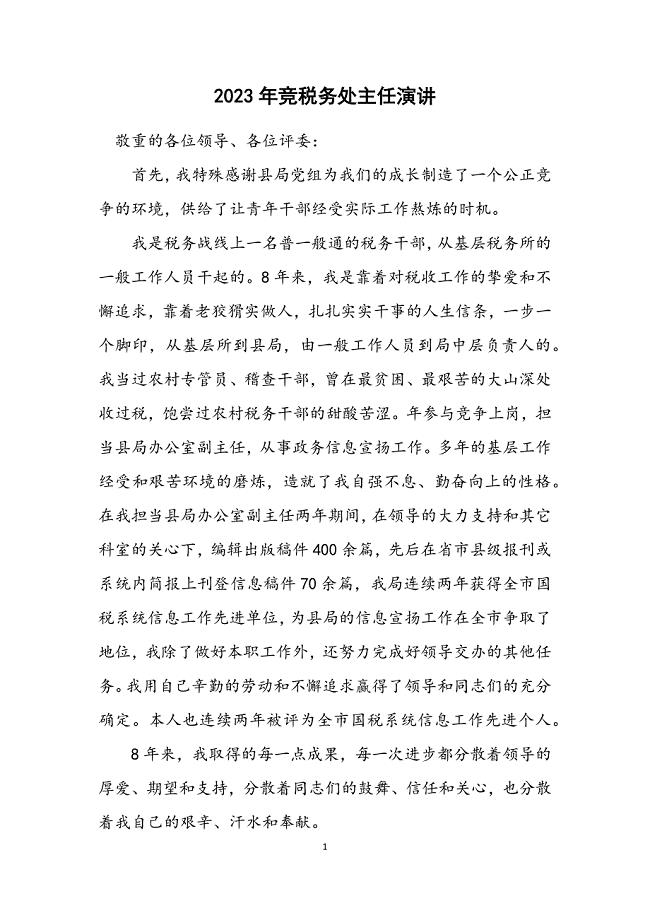

2023年竞税务处主任演讲 (2).DOCX

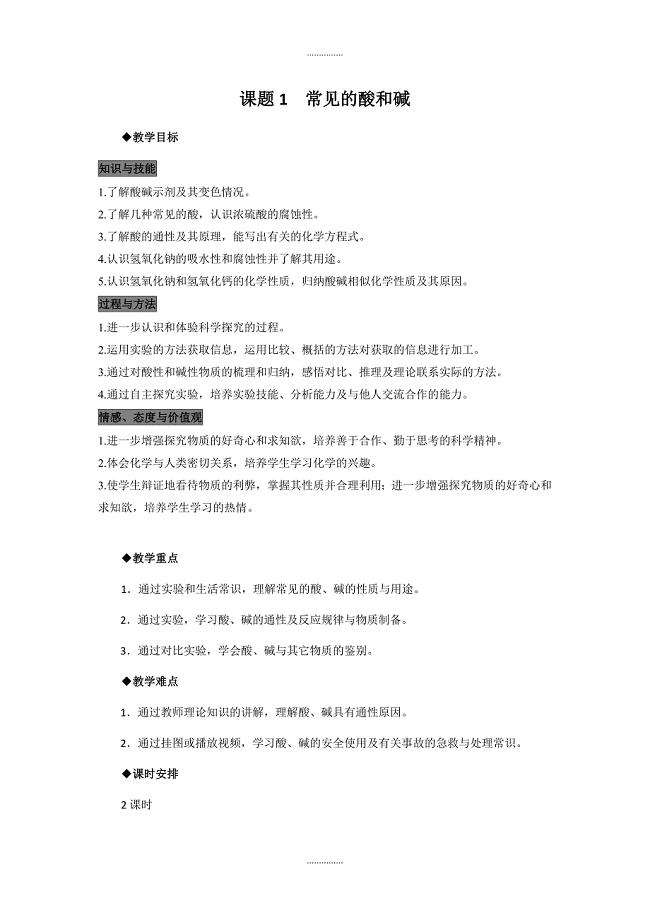

新人教版九年级下册化学:全册精品示范教案 第十单元 酸和碱课题1常见的酸和碱

文旅商综合体项目商业计划书写作模板

文旅商综合体项目商业计划书写作模板

2023-07-13 41页

混凝土浇筑的施工工艺设计

2024-02-17 16页

企业发展战略标语30条

2023-06-18 3页

业主自治团体运行机制研究

2022-11-19 1页

行政执法大队政务公开工作总结

2022-12-12 6页

幼儿园中班音乐优秀教案孙悟空打妖怪含反思

2022-09-24 5页

自来水公司上半年工作总结17

2023-03-21 8页

小班音乐欣赏教案抓住你的小辫子

2024-02-11 5页

人防模板工程技术交底

2023-07-06 10页

表皮大衣项目创业计划书写作模板

2022-09-13 40页