华工中级财务会计作业

8页

1、中级财务会计中级财务会计作业(有且仅有一次)1. 一、单项选择(每小题1分,共15分)1、资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量,则其所采用的会计计量属性为( D )。A.可变现净值 B.重置成本 C.现值 D.公允价值 2、下列各项中,不应计入存货实际成本中的是( A )。 A.用于继续加工的委托加工应税消费品收回时支付的消费税B.小规模纳税企业委托加工物资收回时所支付的增值税C.发出用于委托加工的物资在运输途中发生的合理损耗D.商品流通企业外购商品时所发生的合理损耗 3、在企业银行帐户中,不能办理现金支取的帐户是( D )。A.基本存款帐户 B.临时存款帐户 C.专用存款帐户 D.一般存款帐户4、在视同买断方式下委托代销商品的,若受托方没有将商品售出时可以将商品退回给委托方,或受托方因代销商品出现亏损时可以要求委托方补偿,那么委托方的处理正确的是( A )A.在交付商品时不确认收入,委托方收到代销清单时确认收入 B.在交付商品时确认收入C.不做任何处理 D.只核算发出商品的处理5、下列各项中,属于费用确认的一般原则有( D )。A.及时

2、性原则 B.明晰性原则 C.历史成本原则 D.配比原则6、某企业2012年11月1日收到一张商业承兑汇票,票面金额为100000元,年利息率为6%,期限为6个月。年末资产负债表上列示的“应收票据”项目金额为( D)元。A100000 B. 101000 C. 103000 D. 100500 7、某企业11月1日存货结存数量为200件,单价为4元;11月2日发出存货150件;11月5日购进存货200件,单价4.4元;11月7日发出存货100件。在对存货发出采用先进先出法的情况下,11月7日发出存货的实际成本为( B)元。A.400 B.420 C.430 D.440 8、下列会计处理,不正确的是( C )。A.由于管理不善造成的存货净损失计入管理费用B.非正常原因造成的存货净损失计入营业外支出C.以存货抵偿债务结转的相关存货跌价准备冲减资产减值损失D.为特定客户设计产品发生的可直接确定的设计费用计入相关产品成本 9、下列原材料相关损失项目中,应计入管理费用的是 (A )。A.计量差错引起的原材料盘亏 B.自然灾害造成的原材料损失C.原材料运输途中发生的合理损耗 D.人为责任造成的原材料

3、损失10、出售可供出售金融资产时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“可供出售金融资产”科目,按应从所有者权益中转出的公允价值累计变动额,借记或贷记“资本公积其他资本公积”科目,按其差额,贷记或借记( C)科目。A.资产减值损失 B.资本公积 C.投资收益 D.营业外收入11、在已确认减值损失的金融资产价值恢复时,下列金融资产的减值损失不得通过损益转回的是( C )。 A.持有至到期投资的减值损失 B.可供出售债务工具的减值损失C.可供出售权益工具的减值损失 D.贷款及应收款项的减值损失 12、下列关于以公允价值计量且其变动计入当期损益的金融资产的说法中,错误的是(C )。A.取得交易性金融资产的目的,主要是为了近期内出售B.企业取得的交易性金融资产,按其公允价值入账C.在活跃市场中没有报价、公允价值不能可靠计量的权益工具投资,可以指定为以公允价值计量且其变动计入当期损益的金融资产D.当指定可以消除或明显减少由于金融资产或金融负债的计量基础不同所导致的相关利得或损失在确认或计量方面不一致的情况时,某项金融工具直接指定为以公允价值计量且其变动计入当期损益的金融

4、资产13、某项固定资产的原始价值600 000元,预计可使用年限为5年,预计残值为50 000元。企业对该项固定资产采用双倍余额递减法计提折旧,则第4年对该项固定资产计提的折旧额为( A )元。A.39800 B.51840 C.20800 D.1040014、存货核算采用先进先出法,在存货价格上涨的情况下,将会使企业的( B )。 A期末存货升高,当期利润减少 B期末存货升高,当期利润增加 C期末存货减少,当期利润减少 D期末存货减少,当期利润增加15、企业采用总价法对应收账款进行核算时,发生的现金折扣应当作为( C ) A营业收入 B销售费用 C财务费用 D管理费用二、多选题(每小题2分,共20分)1、下列情况中有可能导致资产发生减值迹象的有( ABCD)。A企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期B资产在建造或者收购时所需的现金支出远远高于最初的预算C资产市价的下跌幅度明显高于因时间的推移或者正常使用而预计的下跌D资产所创造的净现金流量或者实现的营业利润远远低于原来的预算或者预计金额2、持有至到期投资应具有的特征主要有( ABC )。A到期日固定 B回收金额固定

《华工中级财务会计作业》由会员M****1分享,可在线阅读,更多相关《华工中级财务会计作业》请在金锄头文库上搜索。

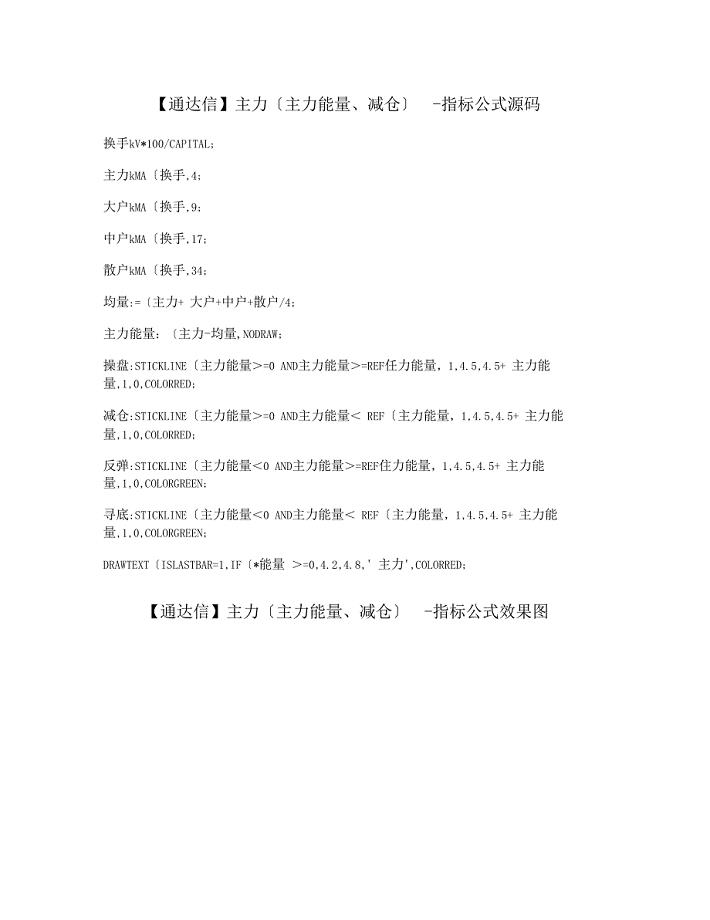

股票指标公式通达信主力主力能量减仓要点

加强英语口语教育的途径

2021年营销策划书书写格式(DOC 66页)

六年级语文下册期末测试卷(四)

班主任2023年终工作总结样本(二篇).doc

房屋装修合同4篇

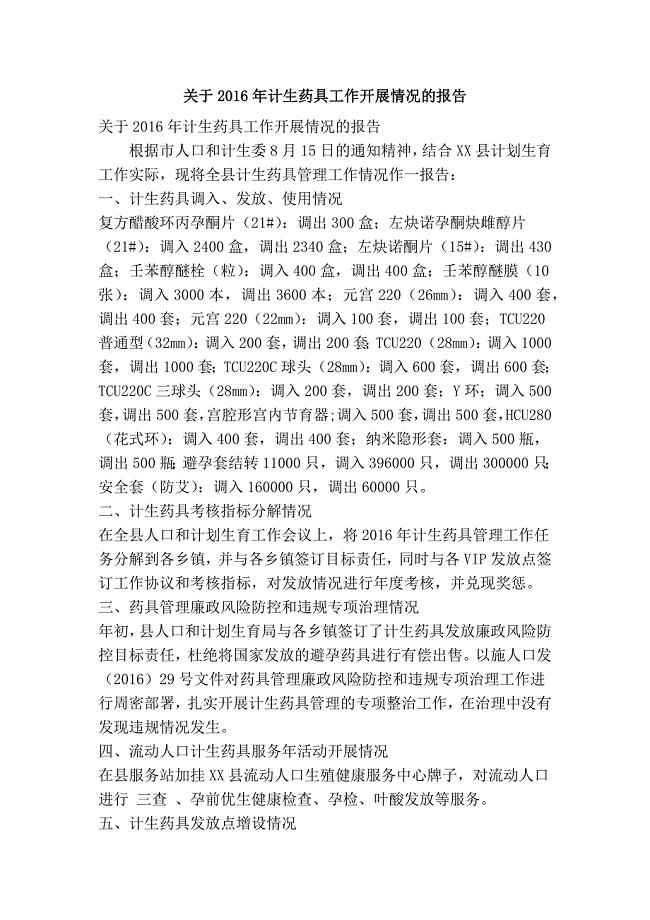

关于计生药具工作开展情况的报告(精简篇)

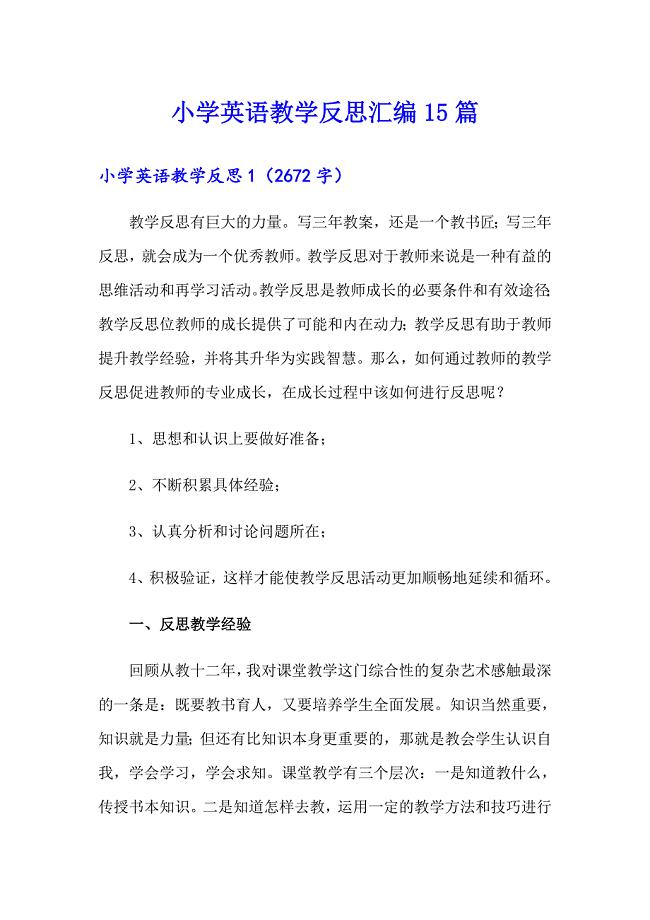

小学英语教学反思汇编15篇【精编】

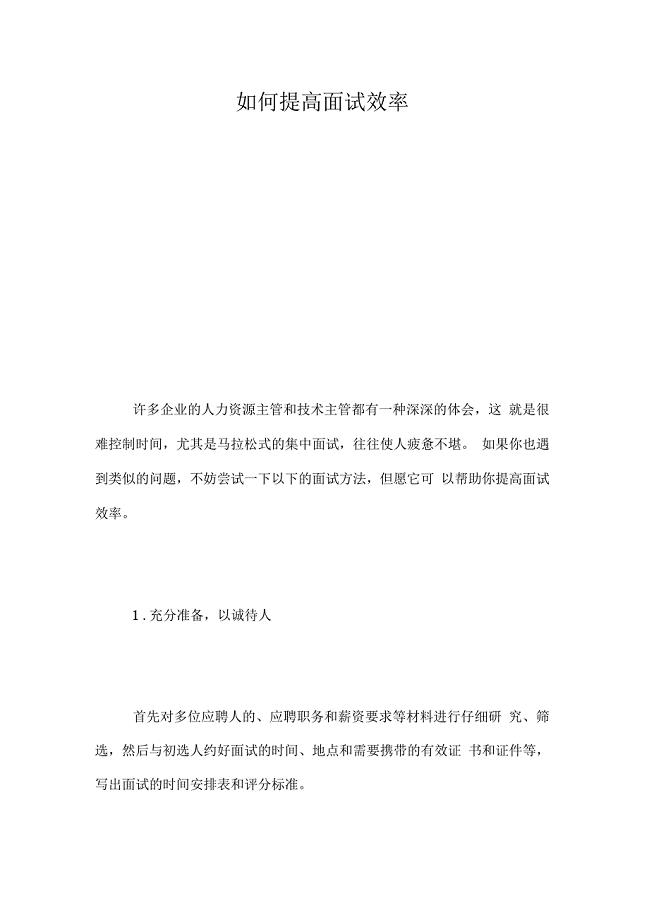

如何提高面试效率

高级消防设施操作员理论考试模拟考试题

![2022年广东江门市江海区市场监督管理局第1次招考聘用合同制工作人员(同步测试)模拟卷含答案[1]](https://union.152files.goldhoe.com/2023-4/29/ab587bbc-9809-4ad7-9118-39107b03cfad/pic1.jpg)

2022年广东江门市江海区市场监督管理局第1次招考聘用合同制工作人员(同步测试)模拟卷含答案[1]

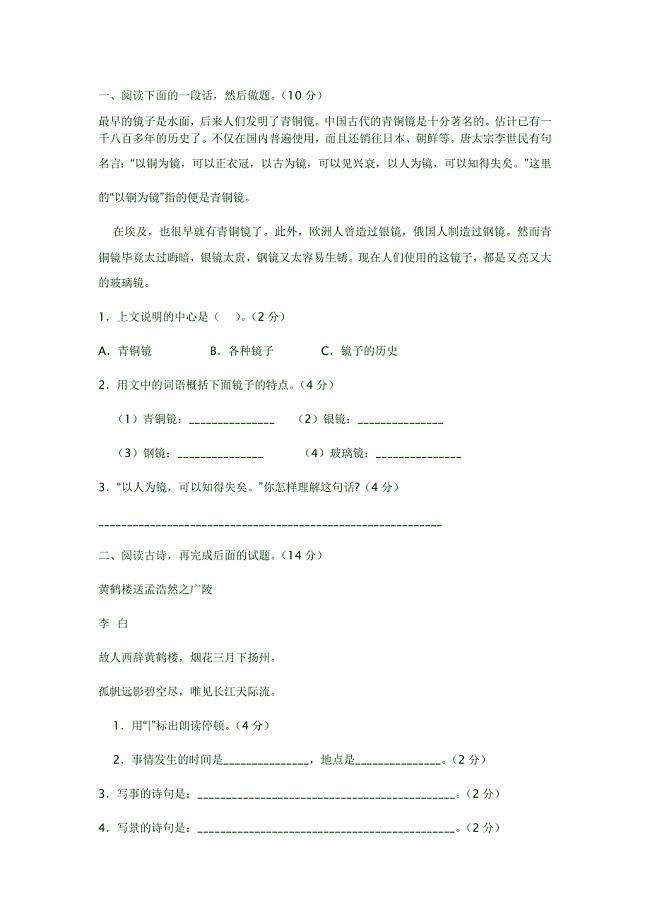

小学六年级课外阅读理解习题

公共设施保洁责任保证书

医务部工作制度

2023年福建省福州市闽侯县上街镇博海湾社区工作人员考试模拟题及答案

幼儿园环创工作计划

盖州煤业80人避难硐室设备采购招标文件

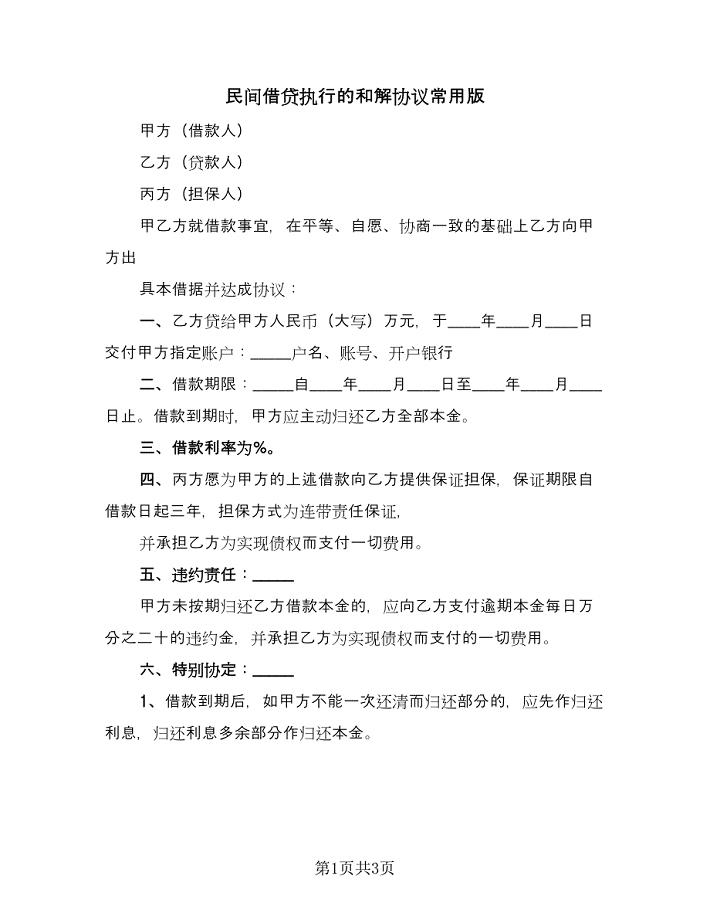

民间借贷执行的和解协议常用版(2篇).doc

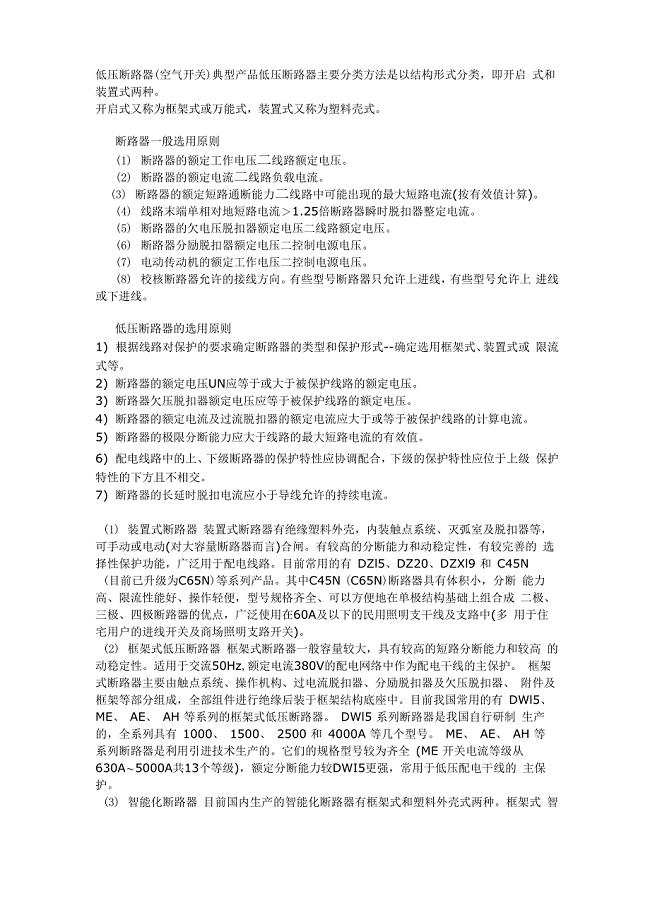

断路器一般选用原则

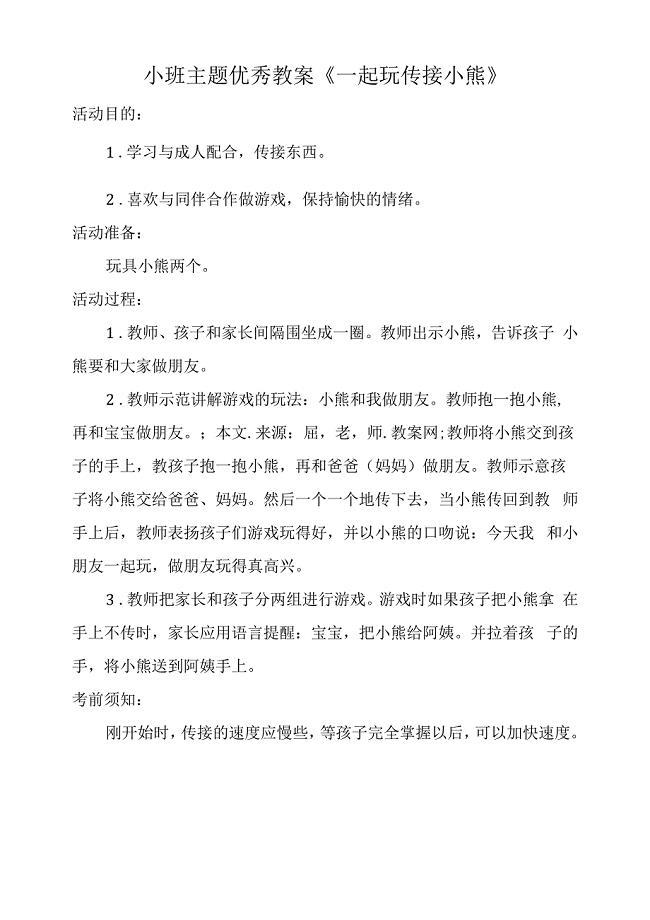

小班主题优秀教案《一起玩传接小熊》.docx

销售人员情绪管理方法

销售人员情绪管理方法

2023-05-22 42页

新工艺新技术新材料的应用

2023-12-20 3页

各类证明(模版)

2023-04-05 10页

城市花园二期地下室施工组织设计

2022-11-16 175页

大连理工大学21春《热泵及其应用技术》在线作业二满分答案2

2023-10-20 12页

水电施工工艺

2023-02-20 18页

东北农业大学21秋《食品营养学》在线作业二答案参考53

2023-11-23 17页

废弃物处理记录表

2023-03-30 8页

装修知识大全

2023-06-21 7页

公司投资问题

2022-11-14 35页