财务管理书上练习部分

13页

1、财务管理(一)第二章1某公司需用一台设备,买价为9000元,可用8年。如果租用,则每年年初需付租金1500元。假设利率为8%。要求:试决定企业应租用还是购买该设备。解:用先付年金现值计算公式计算8年租金的现值得:V0 = APVIFAi,n(1 + i)= 1500PVIFA8%,8(1 + 8%) = 15005.747(1 + 8%) = 9310.14(元)因为设备租金的现值大于设备的买价,所以企业应该购买该设备2某企业全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银行借款利率为16%。该工程当年建成投产。要求:(1)该工程建成投产后,分8年等额归还银行借款,每年年末应还多少?(2)若该工程建成投产后,每年可获净利1500万元,全部用来归还借款的本息,需多少年才能还清?解:1)查PVIFA表得:PVIFA16%,8 = 4.344。由PVAn = APVIFAi,n得: A = PVAnPVIFAi,n = 1151.01(万元) 所以,每年应该还1151.01万元。 (2)由PVAn = APVIFAi,n得:PVIFAi,n =PVAnA 则PVIFA16%

2、,n = 3.333查PVIFA表得:PVIFA16%,5 = 3.274,PVIFA16%,6 = 3.685,利用插值法: 年数年金现值系数5 3.274 n 3.333 6 3.685 由以上计算,解得:n = 5.14(年) 所以,需要5.14年才能还清贷款。3.银风汽车销售公司针对售价为25万元的A款汽车提供两种促销方案。a方案为延期付款业务,消费者付现款10万元,余款两年后付清。b方案为商业折扣,银风汽车销售公司为全款付现的客户提供3%的商业折扣。假设利率为10%,消费者选择哪种方案购买更为合算?解:方案a的现值P=10+15*(p/f,10%,2)=10+15/(10+10%)2)=22.40万元方案b的现值=25*(1-3%)=24.25万元因为方案a现值方案b现值,所以,选择a方案更合算4.李东今年30岁,距离退休还有30年。为使自己在退休后仍然享有现在的生活水平,李东认为退休当年年末他必须攒够至少70万元存款。假设利率为10%,为达此目标,从现在起的每年年末李东需要存多少钱?解:根据终值与年金关系F=A*(f/a,i,n)可知,A=70/(f/a,10%,30),其

3、中(f/a,10%,30%)可查年金终值系数。70=A*42.619 A=1.6426. 某项永久性债券,每年年末均可获得利息收入20000.债券现值为250000;则该债券的年利率为多少?解:P=A/i i=20000/250000=8%7.东方公司投资了一个新项目,项目投产后每年年末获得的现金流入量如表所示,折现率为10%,求这一系列现金流入量的现值。年次现金流入量年次现金流入量106450020745003250084500425009450054500103500解:Pvo=2500*(PVIFA10%, 4-PVIFA10%, 2)+4500*(PVIFA10%, 9-PVIFA10%, 4)+3500*PVIF10%,10 =16586.58.中原构思和南方公司股票的报酬率及其概率分布分布如表所示:经济情况发生概率报酬率中原公司南方公司繁荣一般衰退0.300.500.2040%20%0%60%20%-10%要求:分别计算中原公司和南方公司股票的期望报酬率,标准差和离散系数;根据以上计算,判断投资者应该投资于中原公司股票还是投资于南方公司股票。解:(1)计算两家公司的预期收益

4、率:中原公司 = K1P1 + K2P2 + K3P3 = 40%0.30 + 20%0.50 + 0%0.20 = 22% 南方公司 = K1P1 + K2P2 + K3P3= 60%0.30 + 20%0.50 +(-10%)0.20 = 26%(2)计算两家公司的标准差:中原公司的标准差为:南方公司的标准差为: (3)计算两家公司的离差系数: 中原公司的离差系数为: CV =14220.64南方公司的离差系数为: CV =24.98260.96 由于中原公司的离差系数更小,因此投资者应选择中原公司的股票进行投资。9.现有四种证券资料如下:无风险收益率为8%,市场上所有证券的组合收益率为14%。要求:计算上述四种证券各自的必要收益率解:根据资本资产定价模型:,得到四种证券的必要收益率为: RA = 8% +1.5(14%8%)= 17% RB = 8% +1.0(14%8%)= 14% RC = 8% +0.4(14%8%)= 10.4% RD = 8% +2.5(14%8%)= 23%10国库券的利息率为5%,市场证券组合的收益率为13%。要求:(1)计算市场风险收益率;(2)当

《财务管理书上练习部分》由会员新**分享,可在线阅读,更多相关《财务管理书上练习部分》请在金锄头文库上搜索。

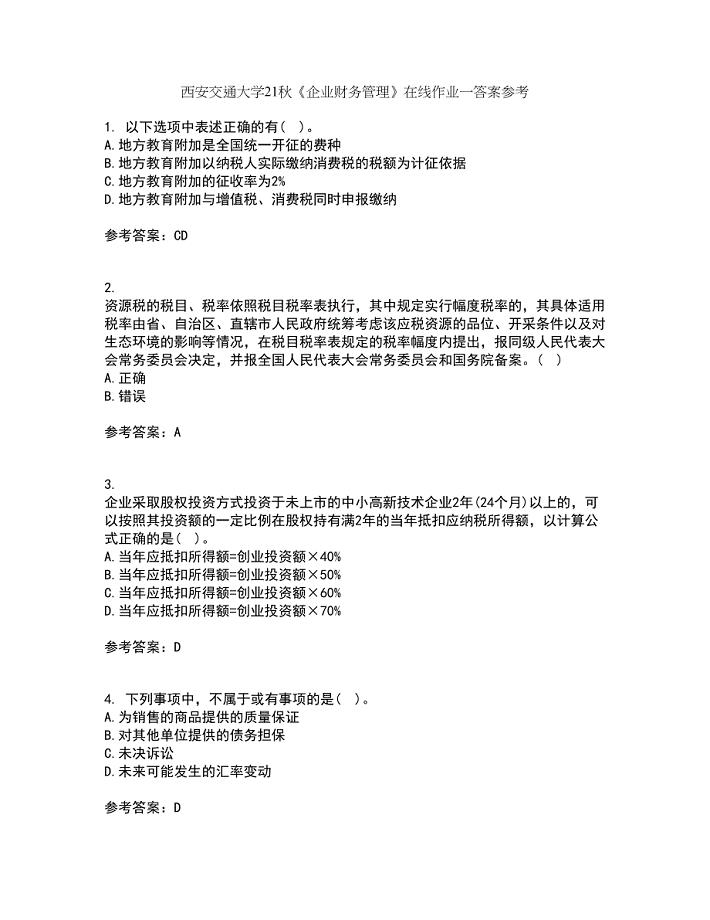

西安交通大学21秋《企业财务管理》在线作业一答案参考59

包装标识及运输统规定华为

北师大九年级上期末选优拔尖卷及答案word版

商圈分析报告

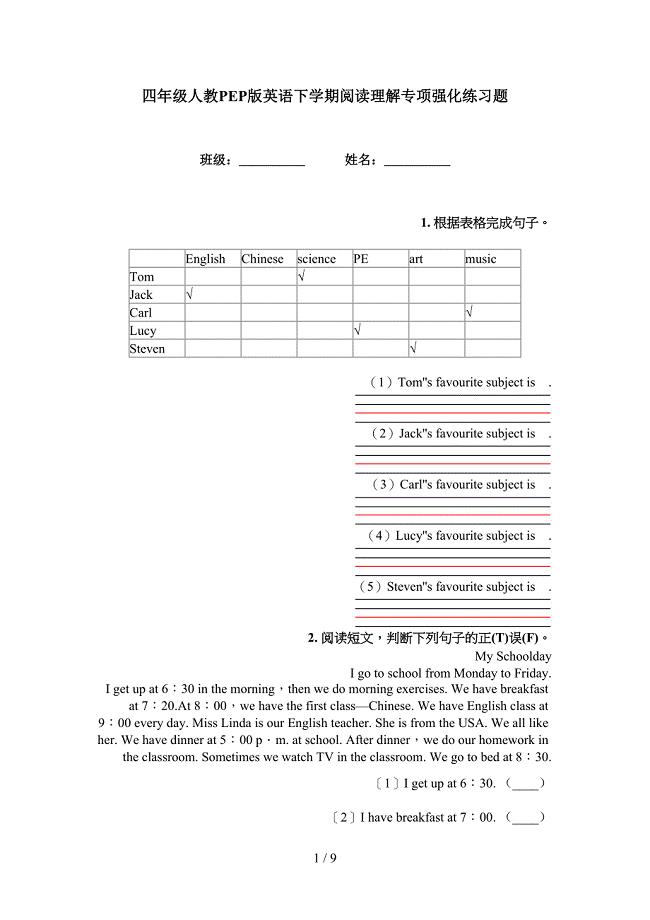

四年级人教PEP版英语下学期阅读理解专项强化练习题

工作述职报告怎么写

先进团小组事迹材料

超实用法式家具的选购要点

建(构)筑物消防员培训心得

国旗下学生感恩老师的演讲稿范文

小学安全教育广播稿

某日本服装企业营业管理手册

农村商业银行三年战略发展规划案例

2023年广西贵港市桂平市南木镇群合村社区工作人员考试模拟试题及答案

湖北省(江汉油田、潜江、天门、仙桃)市2019年中考数学真题试题(含解析)

企业办公室主任工作计划范本(2篇).doc

工程部工作流程修改

高中物理教学中培养学生的解题能力优秀获奖科研论文

集团公司半年工作总结

不等式知识点总结

幼儿园健康教育活动详细记录

幼儿园健康教育活动详细记录

2023-02-12 21页

自体输血制度及规范

2022-10-23 8页

drc_-促销主管职责范围(doc32)

2022-09-15 31页

中兴通讯工业园二期人才公寓一期建安工程防水施工方案

2023-02-05 8页

销售与管理谈判培训教程

2023-04-07 40页

卫生间不用忘记物品温馨提示语

2022-10-08 3页

南京某家园项目可行性研究报告

2022-10-15 75页

上海投资公司大全[1]

2022-12-22 68页

合理运用气质差异提高班级管理效率

2023-12-06 7页

幼儿园考察植物园活动方案

2022-07-29 3页