小企业公司财务会计制度模板.方案

21页

1、有限公司财务会计制度管理2016年11月第一章总则为了规范公司财务管理,提高财务运作水平,服务公司管理决策, 依据会计法及其它有关财务规定,结合公司实际情况,特制定本 制度。公司各部门必须严格按照该制度执行.1.1会计核算1、公司设置专职会计人员,按照财务会计制度的规定建立会计 帐册,进行会计核算,及时提供合法、真实、准确、完整的会计信息。2、会计核算以实际发生的经济业务为依据,按照规定的会计方 法进行,保证会计指标的口径一致,相互可比和会计处理方法的前后 各期相一致。3、会计人员根据经济业务原始单据,填制会计凭证,登记帐簿, 编制会计报表,反映公司经营状况。4、建立会计档案,妥善保管会计凭证、会计帐簿、会计报表和 其它会计资料。5、 公司定期对会计帐簿记录的有关数字与库存实物、 货币资金、 有价证券、往来单位或个人进行相互核对,保证帐证相符、帐帐相符、 帐实相符。6、会计人员对本公司的经济活动进行会计监督。向公司管理层 及有关部门、单位报送会计报告。1.2会计人员1、本公司会计人员需持有中华人民共和国财政部颁发的会计 证,会计人员在工作中,要认真履行职责,正确核算,如实反映并 严格监

2、督经济业务,维护中国政府、企业及投资者的合法权益。2、会计人员应当熟悉本公司的生产经营和业务管理情况,利用 会计信息和会计方法,为公司管理服务。会计人员应当保守公司商业 秘密。3、财务经理有责考核会计人员,建议奖惩及变动。4、会计人员应定期、不定期组织学习,提高专业技能。5、会计人员工作调动或因故离职,必须与接替人员办理交接手 续,并由直接上级人员负责监交。没有办清交接手续的,不得调动或 离职。未办清交接手续前,应继续做好本职工作。1.3岗位职责1、财务经理岗位职责:编制、执行财务预算,拟定资金筹集和 使用方案,有效使用资金;进行成本费用的预测、控制、分析、考核、 督促本公司降低消耗,提高经济效益;利用财务会计资料进行经济活 动分析;完成交办的其它工作。2、会计岗位职责:按照会计制度的规定进行记帐、复帐、报帐, 做到手续完备,数字准确,帐目清晰,按期及时。妥善保管会计凭证, 会计帐簿,会计报表及其它会计资料。完成交办的其它工作。3、出纳岗位职责:认真执行现金管理制度。建立健全现金出纳 各种帐目,严格审核现金收付凭证。严格支票管理制度,积极做好对 帐,报帐工作。配合会计做好各种帐务处理。

3、完成交办的其它工作。 1.4内部管理1、公司财务管理体制实行公司总经理审批领导、财务部门实施 的管理模式。2、会计人员应当及时加工处理会计数据,按照公司管理层的要 求反馈信息、编制内部管理报表。3、建立完善的内部财务管理体系,期初制定预算,记录会计数 据,期末进行决算考核,实施财务收支审批制度以及其它财务会计制 度。实施内部稽核制度,实行岗位监督运行机制,定期和不定期进行 内部审计。第二章 财务管理制度2.1总则1、为了加强公司货币资金的管理,确保货币资金的安全、完整 以及货币资金的有效使用,依据国家颁布的现金管理暂行条例及 其相关法律、法规,结合公司实际情况,制定本办法。2、本办法适用范围:公司本部及其公司所属子公司参照本办法 制定实施细则。3、货币资金是指公司在经营过程中,停留在货币状态的那部分 资金。货币资金是公司流动资产的重要组成部分。 货币资金按存放地 点和用途的不同,分为现金、银行存款和其他货币资金。2.2现金管理1、库存现金一般不得超过10000元。2、现金使用范围:(一)公司职工的工资、资金及各种补贴;(二)各种劳保、福利性支出以及国家规定的对个人的其它支出;(三)出差

4、人员携带的差旅费;(四)其他零星支出。3、办理现金收付业务,必须做到有凭有据、手续齐全,堵塞由 于现金收支不清、手续不全而出现的漏洞。4、严禁坐支,当天收入的现金,应于当天解送银行。在银行当天F班后收入的现金,必须在第二天上午上班后及时送存银行5、严禁以白条抵充现金。6、提取现金时,必须按照公司的要求填写“资金申请表”,申请 表中应填写现金的用途,先由公司财务负责人审批签字后,再交于总 经理批准签字。负责印鉴保管岗位须见签字后方可加盖财务专用章和法人章。7、送存或提取大额现金,公司应派专车并有两人同往,存取途 中不得办理其它事情。&不得以任何理由对外签发空白现金支票,严禁以各种名义为 其它单位和个人套取现金。9、出纳人员必须认真登记现金日记帐,每天结出帐面余额,并 盘点库存现金,做到帐实相符。如发现问题应及时向有关领导汇报。10、职工因公出差、需要零星采购或需要支付费用时,可到财务 部门借款,其它原因原则不予借款。11、借款程序(一)借款人按出差审批单批准的借款限额填写“借款单”提出 申请;(二)借款人所在部门负责人审查;(三)公司总经理审核签批;(四)财务部执行。2.2银行存款管理1

《小企业公司财务会计制度模板.方案》由会员cl****1分享,可在线阅读,更多相关《小企业公司财务会计制度模板.方案》请在金锄头文库上搜索。

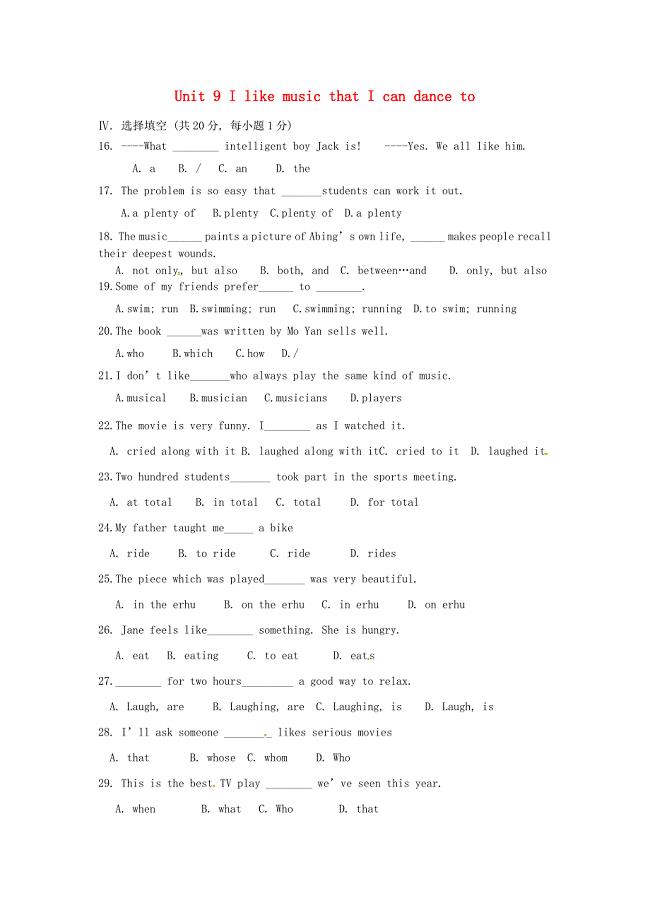

湖北省孝感市孝昌县季店乡初级中学九年级英语全册Unit9IlikemusicthatIcandanceto单元综合测试无答案新版人教新目标版

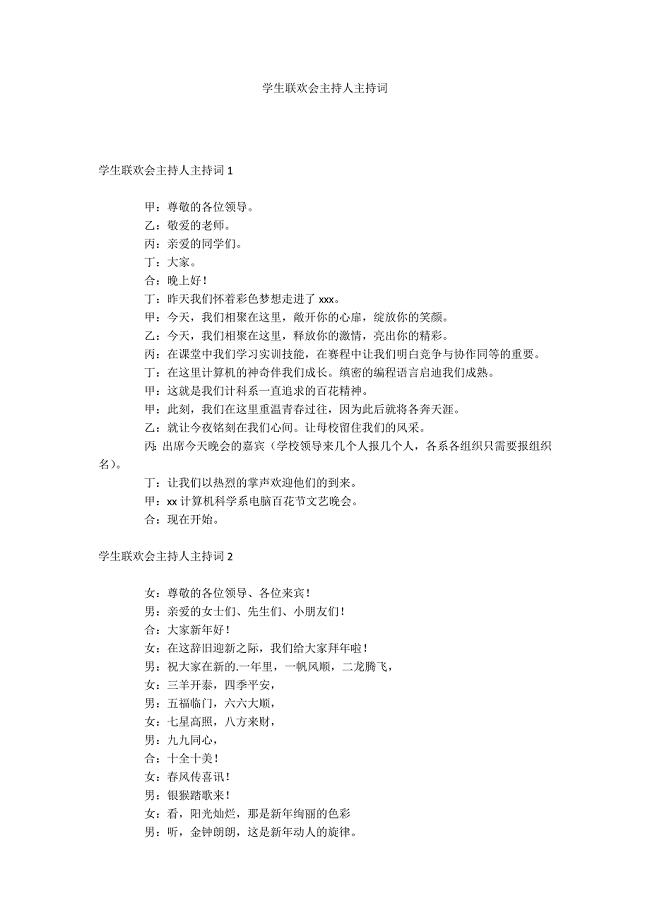

学生联欢会主持人主持词

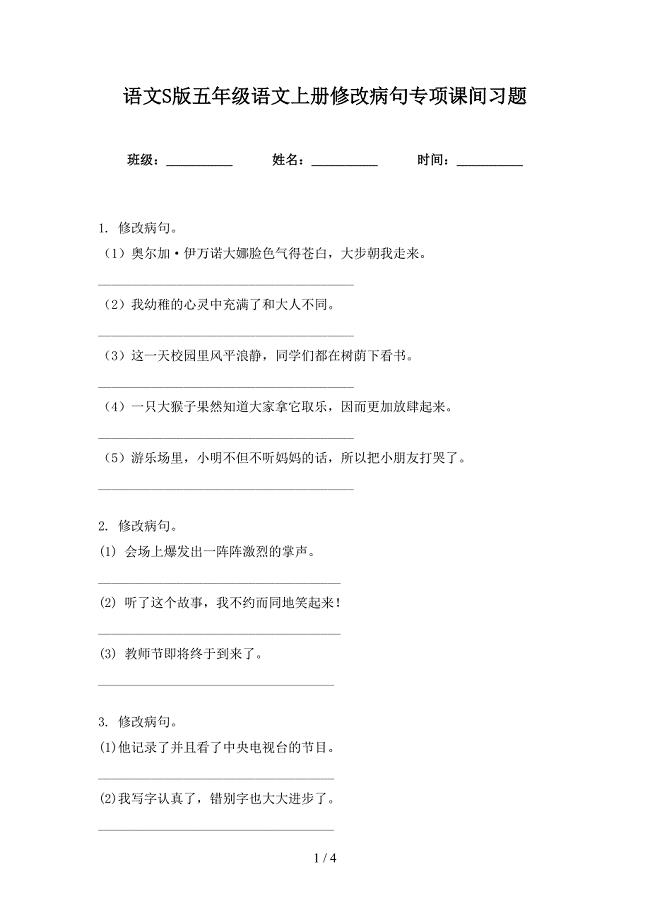

语文S版五年级语文上册修改病句专项课间习题

2022年高二上学期期末考试英语试题 含答案

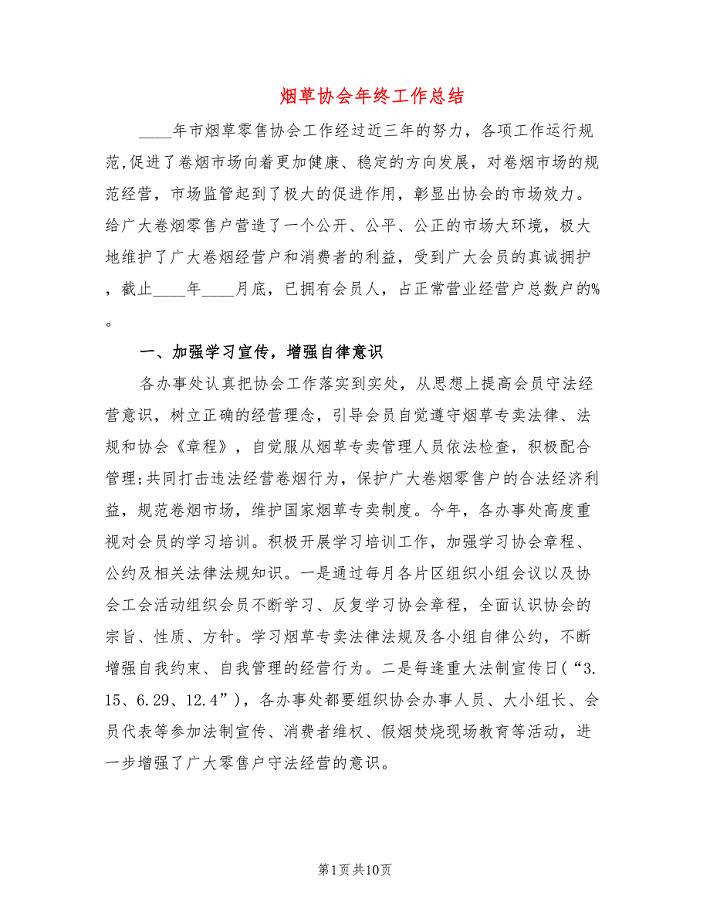

烟草协会年终工作总结(2篇)

雅思阅读30小时课程计划

沥滘现代城物业服务规范手册

2023校本研修工作计划(四篇).doc

劳动合同范文集锦10篇

2023产品销售合同9(整合汇编)

高尔基童年读书笔记(共7篇)

2022年教师个人述职报告(15篇)

上半年工作总结及下半年计划

冀教版五年级英语上学期单词拼写专项练习

县委常委2022年治污降霾暨环境综合整治工作会议发言稿

2023年最新高一数学教学计划

武装押运员年终总结

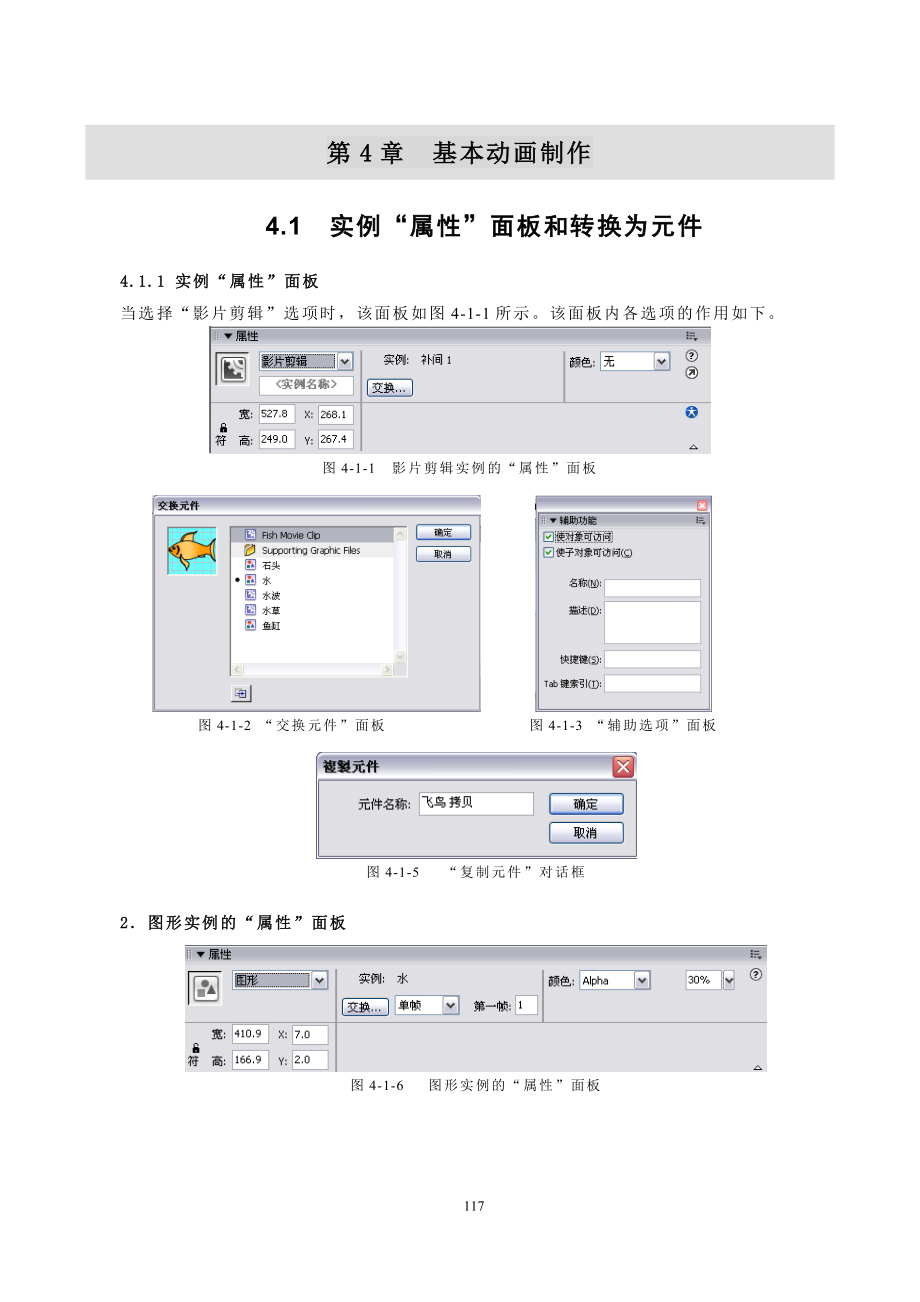

Flash第4章基本动画制作

中医医生年度考核个人总结(2篇).doc

井喷现场处理应急预案

病虫害防治在林业建设中的重要性及措施

病虫害防治在林业建设中的重要性及措施

2022-10-08 4页

刚性攻丝参数

2023-09-23 5页

车间管理工作总结五篇

2023-09-09 18页

玉米收获机械化技术

2023-10-19 7页

中医眼科学分析

2024-01-08 14页

常用摩擦系数参考

2023-04-16 9页

维普论文检测试用活动申请流程

2022-09-15 2页

管径流量与压力关系表

2023-03-03 2页

人物形象词语汇总

2022-11-21 2页

立足课堂 注重实效

2023-04-05 3页