哈尔滨用友NC-制造业成本管理解决方案

30页

1、制造业成本管理解决方案哈尔滨奥维管理软件有限公司2013-9-31.关键目标本解决方案重点解决制造业成本管理领域的如下关键问题:(1) 如何建立包括计划、控制、核算、考核分析于一体的闭环成本管理体系;(2) 如何建立标准成本管理体系;(3) 如何对具有不同生产特点和管理要求的制造企业进行成本核算与分析;(4) 如何将传统的多级成本核算改为一级成本核算,既实现对二级单位的考核和监控目标,又实现对成本的精确核算;(5) 如何利用作业成本法实现精细化成本管理;(6) 如何突破会计期间周期限制,按任意周期进行成本计算与分析。2.总体思路本解决方案的总体思路是:通过事前的成本标准建立、事中信息实时反馈与执行控制、精细化核算成本、事后全面的分析考核,帮助企业构建起完善的成本管理控制体系,实现成本精细化管理。总体应用架构图如下所示:图注:1) 构建成本管理的基础架构,包括成本公共要件,实际成本要件,标准成本、成本计划、成本控制要件等2) 提取基础架构相关数据并结合成本类型,实现事前的成本模拟与计划3) 通过制造管理系统,事中对材料投入、作业投入等进行控制,并取得生产实绩数据;在不使用制造系统的“基于

2、集团财务”应用模式下,生产数据手工录入4) 通过管理会计平台归集分散在总账系统、收付系统、固定资产系统、薪资福利系统、存货系统等的成本费用数据,进行实际成本的核算并还原为原始成本,期末进行账务处理,并将相关信息传到财务会计平台5) 根据实际成本的核算,进行事后考核6) 根据事前、事中、事后结果,进行决策分析3.应用模式及流程成本管理的基础是成本信息,而成本信息的准确性取决于选择一个适用的成本计算方法。因此,选择不同的成本计算方法就意味着选择了不同的成本管理模式。不同的成本计算方法的区别主要在以下三点:1) 如何确定成本计算对象;2) 如何确定成本计算期;3) 生产费用在完工产品和期末在产品之间是否分配以及如何分配。其中,如何确定成本对象是不同的成本计算方法的主要区别,确定成本对象的原则是:1) 符合企业生产特点:即生产工艺技术过程的特点和生产组织的特点。工艺技术过程即产品的加工过程,可分为单步骤生产和多步骤生产;产品生产组织特点是指产量的多少、产品生产的重复性和产品品种的稳定程度,可分为大量生产和成批生产(成批生产又分为大批生产和小批生产)、单件生产。大批生产类似于大量生产,小批生产与

3、单件生产类似。2) 满足成本管理要求。成本管理要求是指基于成本管理的目标,决定是否要求计算半成品和中间步骤成本。基本的成本计算方法是以成本计算对象命名的,包括品种法、订单法(分批法)、分步法。这些方法是按照生产实际耗费来计算成本,所以又都属于实际成本法。与实际成本法对应的成本计算法是标准成本法,以后又发展出基于作业动因分配生产费用的作业成本法,但后两种方法一般会结合实际成本法综合应用。以下分析与各类成本计算方法相应的成本管理模式。3.1实际成本法3.1.1品种法(1)应用模式说明品种法主要适合于大批量、流程式生产的企业,通常在相当长的时间内,产品品种非常多,生产过程比较简单,不要求分步骤核算成本,成本核算上要求按品种简单归集和分配成本,月末通常有在制品成本。品种法特点:1) 以产品品种为成本计算对象,以产品开设成本计算单,并按成本项目(成本要素)开设专栏,生产过程中发生的各项直接费用直接记入产品成本单中的有关栏目,共同费用在经过分配后记入有关栏目;2) 成本计算定期按月进行。由于生产量大,连续不断,只能定期在月末计算当月产出的产品成本,成本计算期与会计报告期一致;3) 月末一般有完工产

4、品和在产品之间的分配,需要采用适当的方法,将各成本计算单中所归集到的生产费用额在完工产品与月末在产品之间进行分配,计算出完工产品与月末在产品成本。(2)应用流程图注:建立成本核算基础:1) 初始参数设置:确定是否有辅助生产以及辅助生产成本分配方法、是否有联副产品以及联副产品定价方法、是否计算废品成本、选择成本制度为实际成本制度等。2) 建立产品及物料档案:明确物料类型、是否成本对象、计价方式、非按订单核算等属性。3) 定义成本中心:成本中心是成本费用发生的地点,所有间接成本费用均要先按成本中心归集。然后经过成本分配处理,才能计入成本中心的成本对象上,并在成本计算单上反映出来。成本中心可以对应当前工厂中的一个生产部门,也可以对应一个工作中心。4) 定义生产BOM:BOM决定了产品的父子关系,制造系统根据该结构自动生成备料计划再由备料计划生成材料出库单,成本系统可根据产品领用关系从子向父进行成本结转。此外,可根据该物料在BOM中的定额消耗量计算标准成本。5) 定义成本要素:定义各类成本要素(成本项目)并明确数据来源和取数方式,分配到各成本中心。6) 定义成本动因:包括默认动因与自定义动因。

《哈尔滨用友NC-制造业成本管理解决方案》由会员m****分享,可在线阅读,更多相关《哈尔滨用友NC-制造业成本管理解决方案》请在金锄头文库上搜索。

银行类求职简历模板

民营医院工作总结(精选多篇)

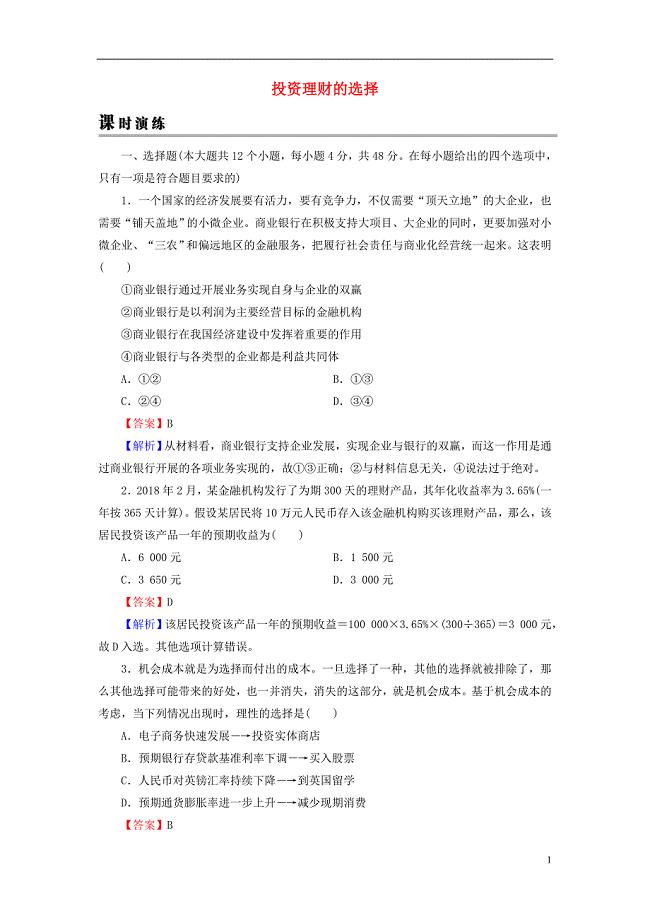

2019年高考政治一轮复习 第二单元 生产、劳动与经营 第6课 投资理财的选择课时演练 新人教版必修1

我的暑假生活300字作文2022.doc

湖南省三湘名校教育联盟高三第一次大联考数学理试卷含答案

MyFavouriteStarIsLuHan

文明友善专题班会教案

台其小学校园文化活动简讯

2023年水电企业职工个人工作总结(评工程师)DOC

浅谈智能交通系统在我国的发展现状与对策

2004级生物技术动物生物学期中考试试卷(精)

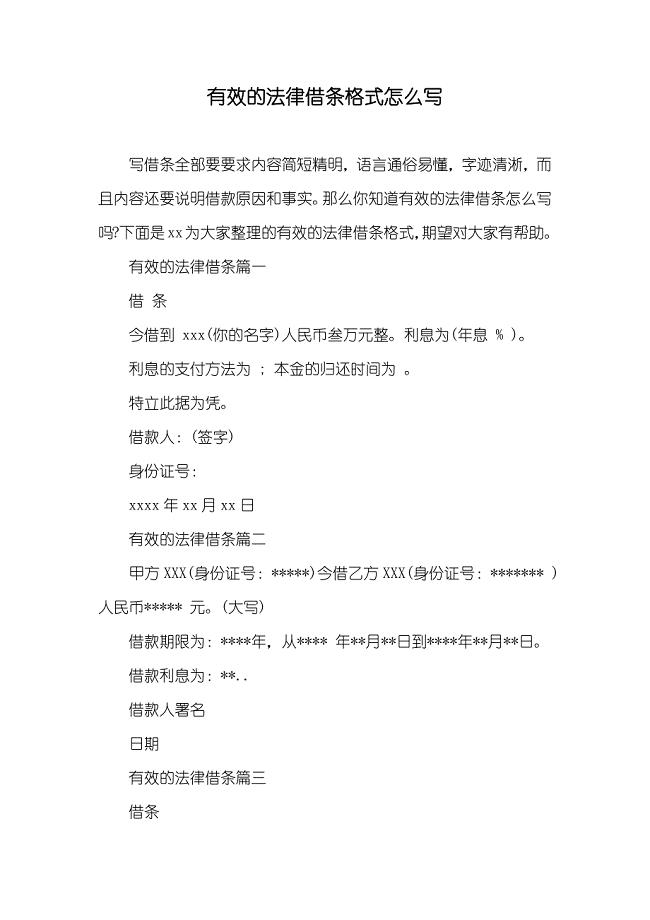

有效的法律借条格式怎么写

接待国外客户流程及细节

100以内加减法快速算算法

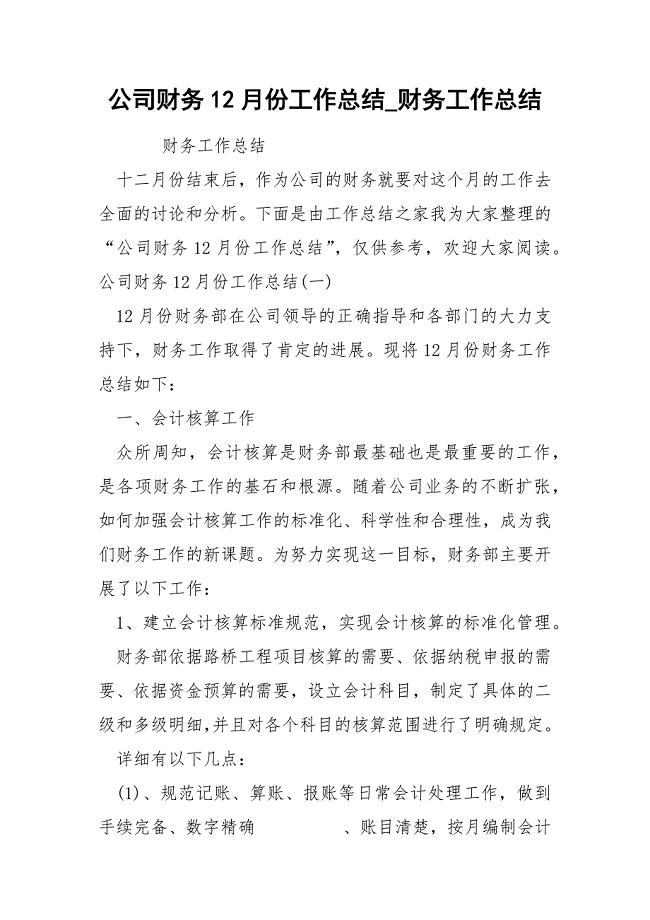

公司财务12月份工作总结

江苏省无锡市新区第一实验学校七年级语文下册西游记教案苏教版

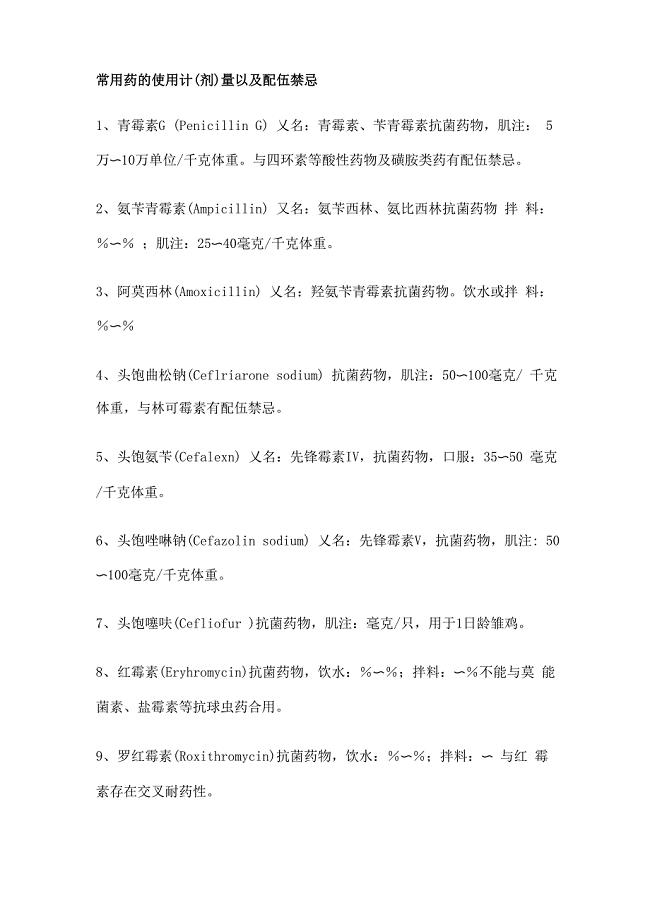

药物的配伍禁忌

如何当好班主任

初三散文:我们迟早会走散

自制鱼池过滤器

2022年大学生寒假英语教学社会实践报告

2022年大学生寒假英语教学社会实践报告

2023-10-24 6页

生产作业日报表样本大全21

2023-10-30 1页

证券发行与承销

2022-10-11 67页

某矿山有限公司安全管理手册

2023-09-09 57页

企业安全环保工作计划书

2023-07-31 7页

纪检监察干部应知应会知识100题

2023-12-24 14页

某房地产售楼部部门职能肪岗位描述7

2022-10-04 1页

领导干部工作总结格式及要求

2023-04-23 6页

·招商核心价值混合型证券投资基金2008年第1季度报告

2023-08-10 10页

投资基金运作

2022-09-01 22页