刍议盈余管理的客观性

9页

1、刍议盈余管理的客观性(作者 :_单位 : _ 邮编 : _ )内容摘要:文章从盈余管理的定义入手,对盈余管理进行了有关会计学和经济学的分析,指出盈余管理的客观性,要求政府、投资者等委托人以及会计信息的其他使用者要认识盈余管理的客观性,用平静的心态对待它,既不能让它放任自流,也不可能完全杜绝。关键词:盈余管理客观性会计学经济学20 多年来,盈余管理一直是国内外经济学家和会计学家广泛研究的主要课题, 是现代会计理论研究的一个重要领域。 随着我国证券市场的发展、 效率的提高,会计盈余已成为影响股价的一个重要依据。与此同时,越来越多的契约、政策法规以会计盈余作为考核依据,这使会计盈余的重要性日益突出, 也使盈余管理在中国的大地迅速蔓延。这一现象引起了中国学者的广泛关注, 并在这一领域进行了深入的研究。关于盈余管理的概念,至今尚无定论,国外普遍认可的是 Healy 和 Wahlen于 1999 年对盈余管理所做出的解释: 经理人员通过构造交易及运用会计中的主观判断事项来对会计报告进行修饰,从而误导一些相关利益者对公司业绩的判断, 或者影响那些有赖于会计数据的合同的执行结果。 国内很多学者也从不同

2、角度对盈余管理给出过定义,中国会计年鉴描述为: 盈余管理是指企业有选择会计政策和变更会计估计的自由时, 选择其自身效用最大化的一种行为, 盈余管理不同于会计造假, 它是在会计准则、 会计制度允许的范围内进行的一种长期行为。从中可以看出: 盈余管理是一个会计学的问题, 会计给予了盈余管理者选择会计政策和变更会计估计的自由,它是在会计准则、会计制度允许的范围内进行操作的。 盈余管理又是一个经济学的问题,盈余管理的目的是自身利益最大化或企业的市场价值最大化,这又是理性经济人出于自利原则的一种博弈行为。盈余管理在会计学上的客观性会计政策的选择经历了一段从无到有,不断调整的过程。而今企业会计政策选择的范围显现出扩大的趋势, 伴随它的是企业利用会计政策的选择进行盈余管理甚至利润操纵的可能性大大加强。 对此,如何正确认识企业会计政策的选择显得至关重要。会计政策的选择是经济发展的产物随着经济的发展尤其是股份制企业的出现, 所有权和经营权分离,从“受托责任观”的角度要求会计信息能尽可能“可靠”地反映企业的客观经济活动及其经营成果。 这样就出现了基于权责发生制、持续经营和会计分期的系统会计方法, 这一会计

3、方法能较为公正、准确地计算每一个会计期间的盈利, 从而能用于评估不同时期的企业经营业绩,较为可靠地反映企业管理当局对资源营运的受托责任, 而这是投资者共同关心的;权责发生制的记录不是在(或不一定在)伴随交易的现金的实际收入或付出之时, 而是在具有现金后果或财务影响的交易发生之时, 因而产生了收入和费用的跨期摊配问题, 会计报表中有了各种应计项目, 尤其通过应收款项、 应付款项等账户的记录能更好地预测预期的现金流入的变化。 因此从预测一个企业的未来现金流量的作用看, 权责发生制比收付实现制更为有利。 而此方法同时也引出了收入和费用确认的时间不同问题, 费用的估计问题, 那些要靠未来事项来证实的应计、 应收的确定性问题,就是会计政策的选择。随着社会的进一步发展, 资本市场成为企业筹资的主要方式以后,由于资本市场强调预期, 总是希望公司提供的会计信息有助于估计未来的业绩状况。 为了满足投资者的预期需要, 公司越来越偏向于更早更快地披露会计信息,甚至于公布盈利预测。 为了使会计信息更相关,公司也开始偏向于更早地确认会计事项。从而“相关性”占据主导地位。 现行会计体系是建立在过去交易基础之上的,

4、其可靠性是依赖于对过去事项的“确定性”来保证的,现在要用“确定性”的方法来处理“不确定性” 的事项显然有些为难,解决的唯一办法只能是更多地利用会计估计和会计判断,而会计估计和判断的增加又一次加大了会计政策选择的空间范围。从中可以看出随着经济的发展,会计信息对相关性的要求将会愈来愈高,同时也出现了更多的会计政策的选择。会计实务的多样性、 会计准则的不完全和滞后性要求会计选择的存在无论是从“受托责任观” 角度要求会计信息质量偏向于可靠性,还是按照 “决策有用观”要求会计信息能为使用者提供更相关的信息出发,要实现会计信息的高质量, 企业对会计政策的选择就应该根据企业的具体情况包括所处的环境、 所具有的经营规模和经营状况等,恰当地反映其财务状况和经营成果。 于是不同的行业可在会计准则的统一的前提下选择适合自己的会计政策, 同一经济业务也可能采用不同的会计政策。由于各企业的具体情形不一,甚至差别很大, 准则不可能制定得面面俱到。无论国际会计准则、美国会计准则、还是我国的企业会计准则和会计制度, 都给予了会计人员较多的选择空间。再加上会计准则的制定往往难以赶上由于新情况、新领域、新行业的不断涌现而

《刍议盈余管理的客观性》由会员cl****1分享,可在线阅读,更多相关《刍议盈余管理的客观性》请在金锄头文库上搜索。

安全工作计划模板合集五篇

应收账款风险的成因及有效的防范与控制毕业论文

信息学院辩论赛总结

2023年燃气公司防汛应急预案套

2018会计试用期工作总结报告.doc

第十章 极地地区11

《机器人做手术越来越靠谱》阅读答案

氨酸法造粒工艺与岗位操作规程完整

上下班打卡制度

飞机电器

深圳市初中毕业生学业考试

幼儿园大班语言教案:小动物去郊游(通用)

托幼机构视力筛查小结模板(3篇)

最新幼儿园开学典礼教师发言

广东省惠州市2013届高三第一次调研考试题及参考答案

电机电子群校订课程科目规划表

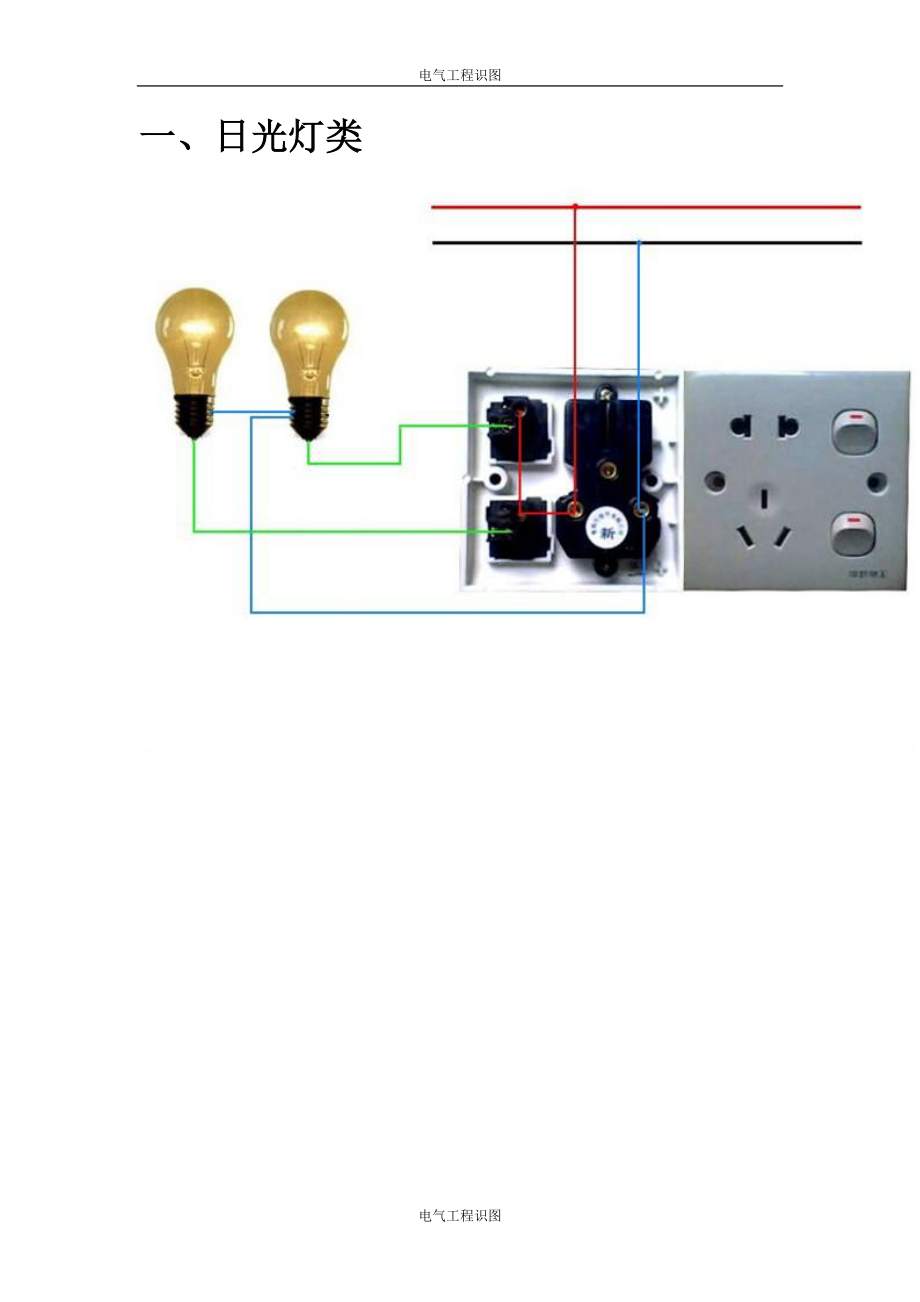

电气工程识图

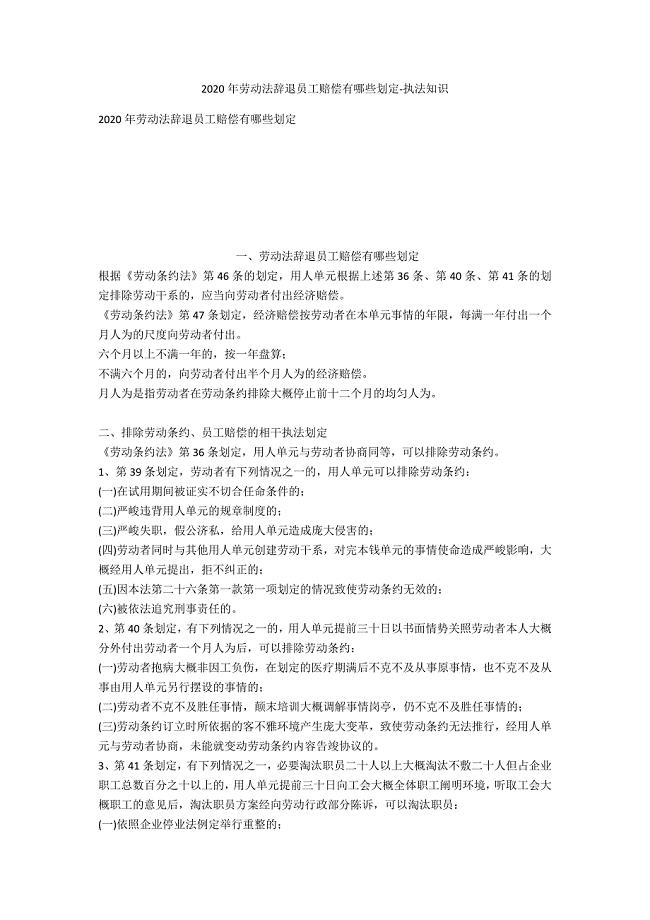

2020年劳动法辞退员工补偿有哪些规定-法律常识

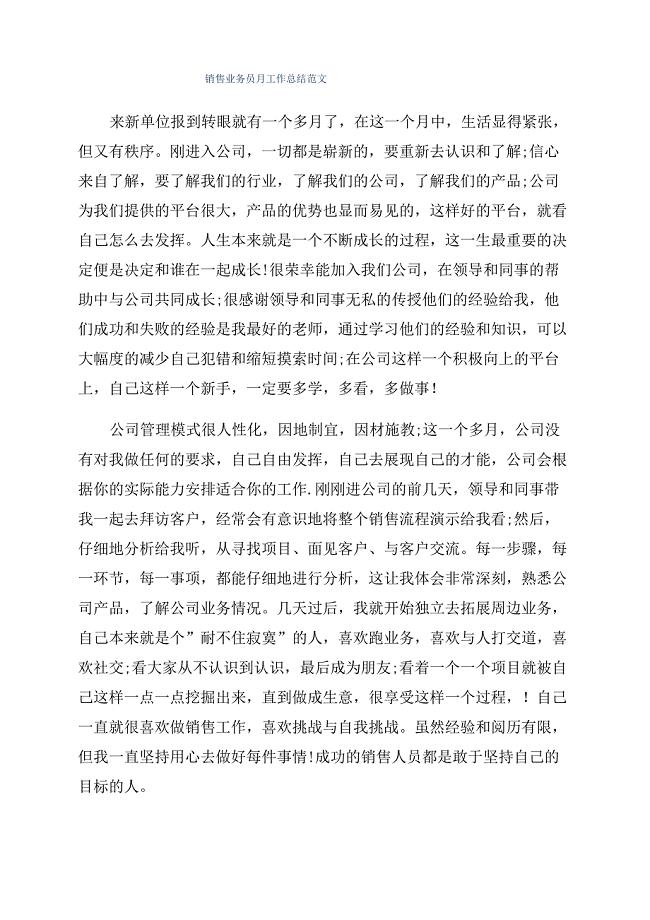

销售业务员月工作总结范文

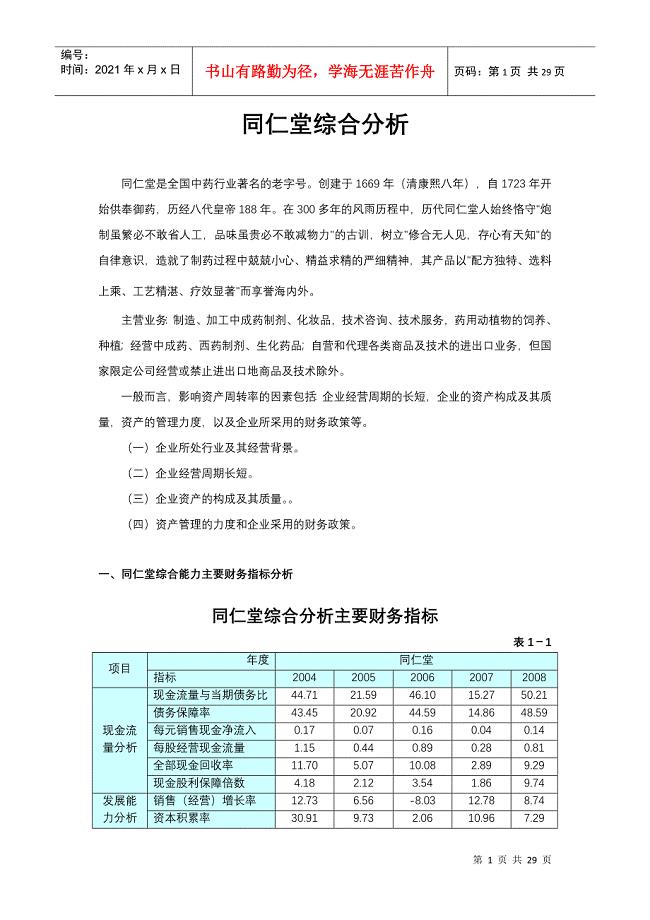

财务报表分析4同仁堂综合分析

大连:中产业转身之策

大连:中产业转身之策

2022-07-21 11页

三江湖水面及河提清理保洁服务项目比选文件

2023-12-14 41页

恒成环境艺术家装设计思路

2023-01-17 29页

创业资料上海动漫设计制作创业开业指导手册

2023-11-24 17页

教案-战略采购管理-第十八周

2022-10-27 59页

网络环境下地理教学的方法研究

2023-11-17 6页

烟台道路交通违法代码表及扣分处罚

2022-12-29 19页

法规试题3187594678

2023-10-29 97页

全球通碰王石:+大于的成功品牌营销

2023-07-11 12页

助理人力资源管理师—工作要求(1)

2023-01-27 15页