【】电大专科《财务管理》考试小抄【根据拼音排版:财务管理名词解释、填空题、单选题、多选题、判断题、简答题】

20页

1、名词A 系数:是不可分散风险的指数,用来反映个别证券收益率的变动对于市场组合收益率变动的敏感性。利用它可以衡量不可分散风险的程度。A ABC分类管理:就是按照一定的标准,将企业的存货划分为A、B、C三类,分别实行按品种重点管理,按类别一般控制和按总额灵活掌握的存货管理方法。A安全储备:安全储备就是为防止需求量(或耗用量)和交货期的不确定性而持有的存货。安全储备存货在正常情况下不动用,只有当存货过量使用或送货延迟时才动用。B保险储备:是企业为了防止意外情况的发生而建立的预防性库存,保险储备一般不得动用。B边际资本成本:是指企业每增加一个单位量的资本而形成的追加资本的成本。 B本期收益率:又称直接收益率、当前收益率,指债券的年实际利息收入与买入债券的实际价格的比率。B比例预算法:是利用利润指标与其他经济指标之间存在的内在比例关系,来确定目标利润的方法。B变动利率:利率可以定期调整,一般是根据金融市场行情每半年或一年调整一次。调整后贷款的余额按新利率计息以还本付息。 B变现力:是指某项资产迅速转化为现金的可能性。 B标准差:也称均方差,它也反映随机变量与期望值之间的离散程度,是方差的平方根。

2、 B标准离差率:是指标准差与期望值的比率。 B部分并购:部分并购是指将公司的资产和产权分割为若干部分进行交易而实现公司并购的行为。B并购:并购是兼并与收购的缩略表达形式,英文表达为Merger & acquisition (缩写为M&a)。兼并与收购既有相同点,又有区别。由于在实际运作中它们的联系远远超过其区别,所以兼并与收购常被统称为并购或购并,泛指在市场机制的作用下公司为了获得其他公司的控制权而进行的产权交易活动。 B补偿性余额:是银行要求企业在银行中保持按贷款限额或实际借用额的一定百分比计算的最低存款余额。这里的一定百分比通常为10%20%。 B不可分散风险:又称系统风险或称市场风险,是指某些因素给市场上所有证券带来经济损失的可能性。 B不可提前赎回债券:是指只能按债券期限到期还本,而不能提前偿还本金予以收回的债券。 B不可转换债券:是指债券发行时没有约定可在一定条件下转换成普通股这一特定条件的债券。 C财务:财务泛指财务活动和财务关系; C财务比率:主要是以财务报表资料为依据,将两个相关的数据进行相除而得到的比率。 C财务风险:是指全部资本中债务资本比率的变化带来的风险。当债务

3、资本比率较高时,投资者系将负担较多的债务成本,并经受较多的负债作用所引起的收益变动的冲击,从而加大财务风险;反之,当债务资本比率较低时,财务风险就小。C财务杠杆:主要反映息税前利润与普通股每股收益之间的关系,用于衡量息税前利润变动对普通股每股收益变动的影响程度。 C财务杠杆系数:是指普通股每股收益变动率相当于息税前利润变动率的倍数,主要用于衡量财务风险和预测普通股每股收益。 C财务关系:是指企业在组织资金运动过程中与有关各方所发生的经济利益关系。 C财务管理:是指基于企业再生产过程中客观存在的财务活动和财务关系而产生的,它是利用价值形式对企业再生产过程进行的管理,是组织财务活动、处理财务关系的一项综合性管理工作。C财务活动:是指资金的筹集、运用、收回及分配等一系列行为。其中资金的运用及收回又称为投资。从整体上讲,财务活动包括筹资活动、投资活动、日常资金营运活动、分配活动。C财务计划:是根据企业整体战略目标和规划,结合财务预测的结果,对财务活动进行规划,并以指标形式落实到每一计划期间的过程。C财务决策;是指按照财务战略目标的总体要求,利用专门的方法对各种备选方案进行比较和分析,从中选出最

4、佳方案的过程。C财务考核:是指将报告期实际完成数与规定的考核指标进行对比,确定有关责任单位和个人完成任务的过程。财务考核与奖惩紧密联系,是贯彻责任制原则的要求,也是构建激励与约束机制的关键环节。C财务控制:指利用有关信息和特定手段,对企业的财务活动施加影响或调节,以便实现计划所规定的财务目标的过程。C财务协同效应:是指并购在财务方面给公司带来收益:包括财务能力提高、合理避税和预期效应。 C财务预测:是根据企业财务活动的历史资料,考虑现实的要求和条件,对企业未来的财务活动作出较为具体的预计和测算的过程。C财务预算:是根据财务战略、财务计划和各种预测信息,确定预算期内各种预算指标的过程。它是财务战略的具体化,是财务计划的分解和落实。C财务指标:是指收集传达财务信息,说明资金活动,反映企业生产经营过程和成果的经济指标。 C财务指标体系:是由各种不同的财务指标构成的一系列指标的集合。其中财务比率是其核心。 C财务分析:是指根据企业财务报表等信息资料,采用专门方法,系统分析和评价企业财务状况、经营成果以及未来趋势的过程。C长期借款:是指企业向银行和非银行的金融机构以及其他单位借入的、期限在一年以

《【】电大专科《财务管理》考试小抄【根据拼音排版:财务管理名词解释、填空题、单选题、多选题、判断题、简答题】》由会员壹****1分享,可在线阅读,更多相关《【】电大专科《财务管理》考试小抄【根据拼音排版:财务管理名词解释、填空题、单选题、多选题、判断题、简答题】》请在金锄头文库上搜索。

2011年度出版专业理论与实务(中级)考试真题参考答案

厦门关于成立通过多种渠道积极开展慢性病综合防治全民健康教育公司可行性分析报告

企业分析税收优惠选择和影响

2023年科员述职报告范文_1

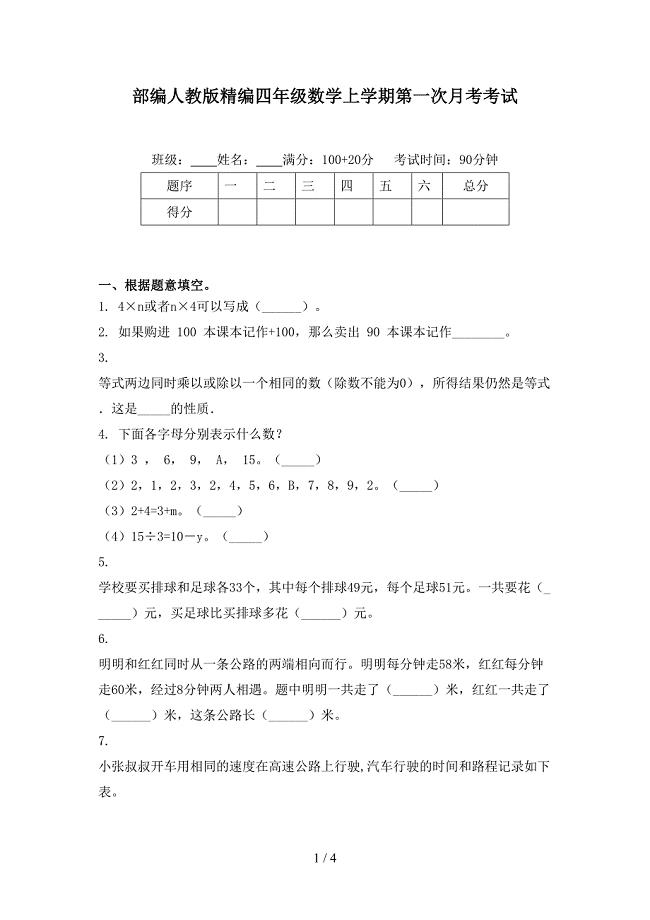

部编人教版精编四年级数学上学期第一次月考考试

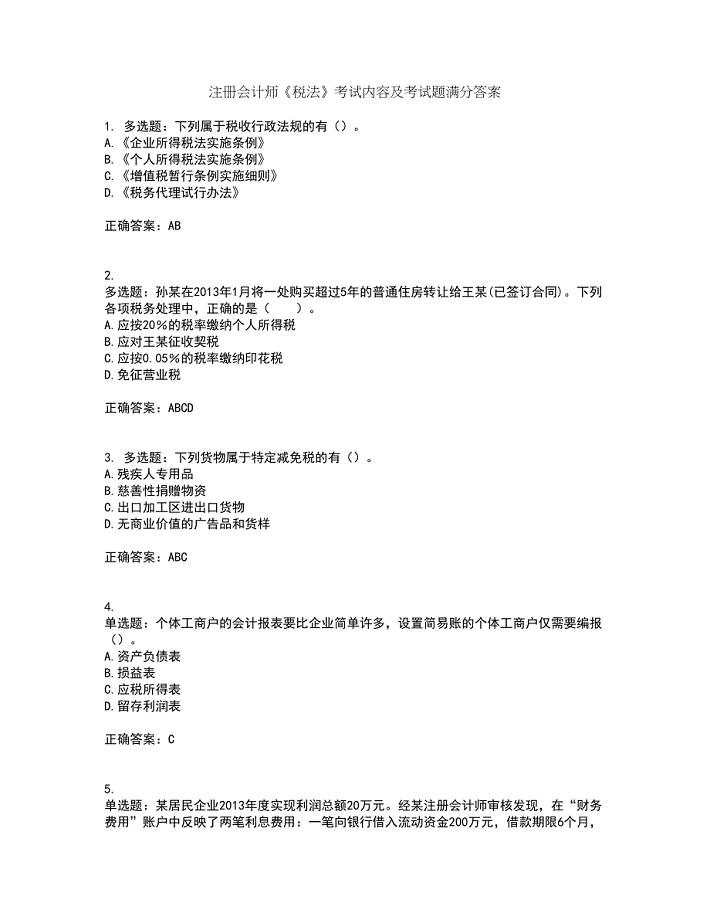

注册会计师《税法》考试内容及考试题满分答案92

小学二年级下册第二单元的测试

电泳漆液成分及工艺条件对膜层的影响

吉林大学21秋《机械优化设计》平时作业一参考答案85

2022工程专业实习周记

全国消防宣传月活动总结范本(2篇).doc

生存教育课程框架

契约精神(非常经典)

人教版小学三年级英语上册期末考试试卷

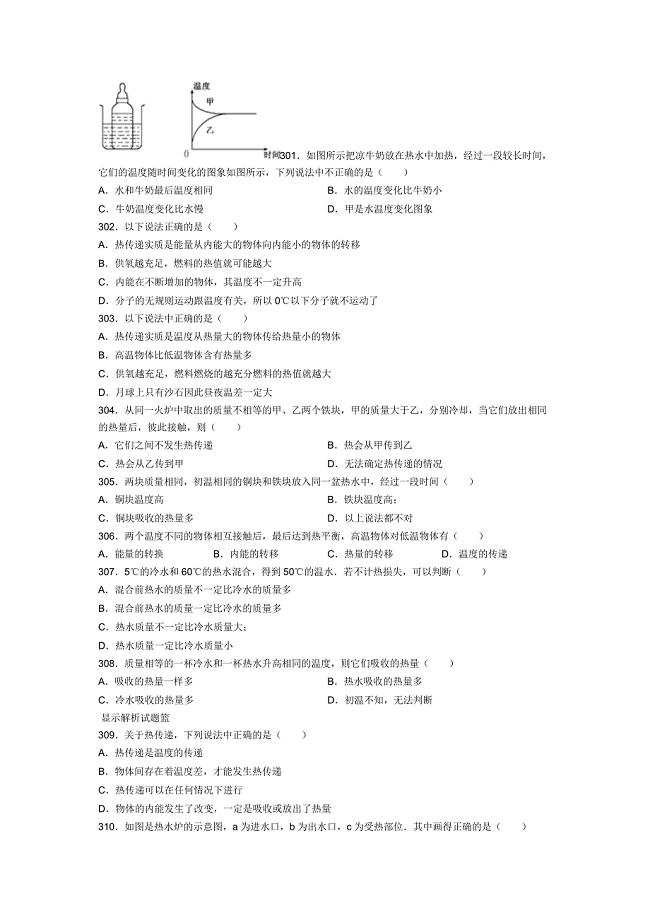

初三物理《热和能》中考易错题(六)

学习经验交流发言稿模板(4篇)

中专生学期个人总结

干挂花岗岩专项施工方案

【苏教版】一年级上册数学:第10单元20以内的进位减法教案第8课时练习十三

![端午节500字作文范文 [描写端午节作文范文550字]](https://union.152files.goldhoe.com/2023-6/15/95e0c925-e405-4930-97b1-1e3e3606bc9e/pic1.jpg)

端午节500字作文范文 [描写端午节作文范文550字]

铸造机械有限公司质量工艺处工艺室考核分配制度

铸造机械有限公司质量工艺处工艺室考核分配制度

2023-09-03 5页

2023实用的我的梦想演讲稿合集8篇

2023-04-07 12页

2023年关于服务的承诺书15篇

2022-08-18 41页

2022入户申请书范文集锦8篇

2023-04-26 6页

大学生自我鉴定5篇精选大全

2023-05-17 8页

沂蒙六姐妹观后感最新5篇

2023-06-07 7页

整机老化测试规程

2023-11-24 4页

学生迟到检讨书模板集合6篇【精选汇编】

2022-08-23 11页

2022年中学生植树节的优秀演讲稿

2023-03-03 7页

2023年个人的安全承诺书9篇

2023-07-18 19页