记账实操-生产企业会计账务处理分录

38页

1、会计实操文库记账实操-生产企业会计账务处理分录(100题)公司会计做账流程主要包括以下几个步骤:1. 收集原始凭证:会计首先需要收集公司交易和业务活动的原始凭证,如发票、收据、支票等。2. 审核原始凭证:对收集的原始凭证进行审核,确认其真实性、合法性和准确性。3. 填制记账凭证:根据审核后的原始凭证,填制记账凭证,记录会计分录。4. 登记账簿:根据记账凭证,登记相关的明细账和总账。5. 编制会计报表:根据账簿记录,编制相关的会计报表,如资产负债表、利润表和现金流量表等。6. 核对账目和报表:对账簿和报表进行核对,确保数据的准确性和一致性。7. 整理和保管会计资料:整理和保管会计凭证、账簿和报表等会计资料。在做账过程中,会计需要遵循相关的法律法规和会计准则,确保会计处理的合规性和准确性。同时,还需要运用专业的会计知识和技能,对公司的财务状况和经营成果进行正确的核算和反映。1.将库存现金1000元存银行。借:银行存款1000 贷:库存现金 10002.以银行存款6,000元购买一批商品.借:库存商品6000 贷:银行存款 60003.以银行存款20,000元购买一台设备.借:固定资产200

2、00(无需安装)在建工程 20000(需要安装) 贷:银行存款20000 4.以银行存款100000元购买一项专利.借:无形资产专利权100000 贷:银行存款100000 5.企业向银行申请取得长期借款100,000元。借:银行存款100000 贷:长期借款1000006.企业向银行归还短期借款300,000元。借:短期借款300000 贷:银行存款 3000007.以银行存款80,000元交纳税费。借:应交税费80000 贷:银行存款80000 8.以库存现金现金2,000元支付职工的工资。借:应付职工薪酬 2000 贷:库存现金 2000 9.向银行取得申请借入期限为3年借款1,000,000元。借:银行存款1000000 贷:长期借款100000010.以银行存款归还到期的票据款项200,000元。借:应付票据200000 贷:银行存款20000011.以银行存款购买股票500,000元,准备长期持有。借:长期股权投资500000 贷:银行存款500000 12.为购买紧俏商品,以银行存款200,000元,向对方预交定金。借:预付账款200000 贷:银行存款2000013.本

3、企业为吸收资金,向社会发行债券400,000元,所得资金存入银行。借:银行存款400000 贷:应付债券40000014.本企业执行企业会计准则,签订合同后,收到对方预付款300,000元存银行,待货物完全交付后支付尾款。 借:银行存款 300000 贷:合同负责 30000015.以银行存款10,000元偿还本企业的前欠款。借:应付账款10000 贷:银行存款1000016.收到国家的投资款3,000,000元存银行。借:银行存款3000000 贷:实收资本国家资本金300000017.以银行存款3,000元购买一批包装商品用的庥袋,发票为普通发票。借:周边材料包装物 3000 贷:银行存款18.以银行存款200元支付商品广告费。借:销售费用广告费200 贷:银行存款200 19.以银行存款100元购买办公用品。借:管理费用办公费100 贷:银行存款10020.以库存现金支付车间发生的水电费200元。借:制造费用水电费200 贷:库存现金21.以库存现金2,400元支付全年的报刊费。借:预付账款报价费2400 贷:库存现金2400PS:“待摊费用”“预提费用”两个科目已经取消。原“待

《记账实操-生产企业会计账务处理分录》由会员会****库分享,可在线阅读,更多相关《记账实操-生产企业会计账务处理分录》请在金锄头文库上搜索。

《打赢疫情防控阻击战》章节测试题及答案

《发现唐诗宋词》章节测试题及答案

《形势与政策(2021年秋)》章节测试题及答案

《现代市场营销素质与能力提升》章节测试题及答案

物流运输行业会计账务处理

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

跨境电商物流费的账务处理

出口货物发运流程及账务处理

女性精神在现代社会中的挑战章节测试题及答案

《抽象艺术学》章节测试题及答案

(示例样本)用人单位残疾人职工登记表

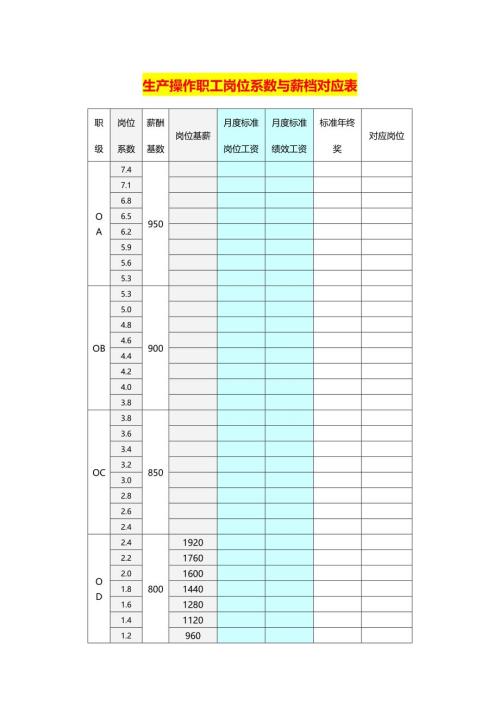

生产操作职工岗位系数与薪档对应表

《创新创业基础》 章节测试题及答案

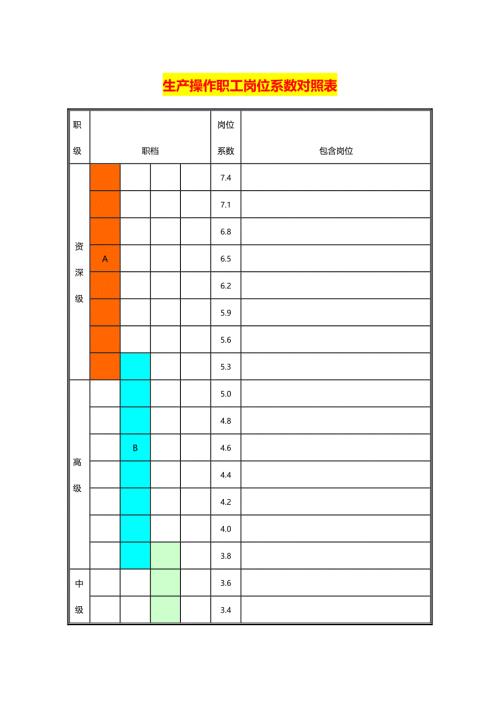

生产操作职工岗位系数对照表

工匠精神章节测试题及答案

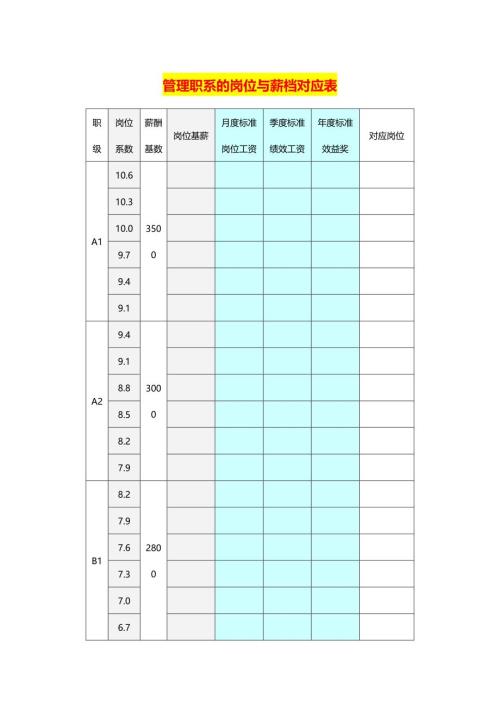

管理职系的岗位与薪档对应表

公司职工岗位划分表

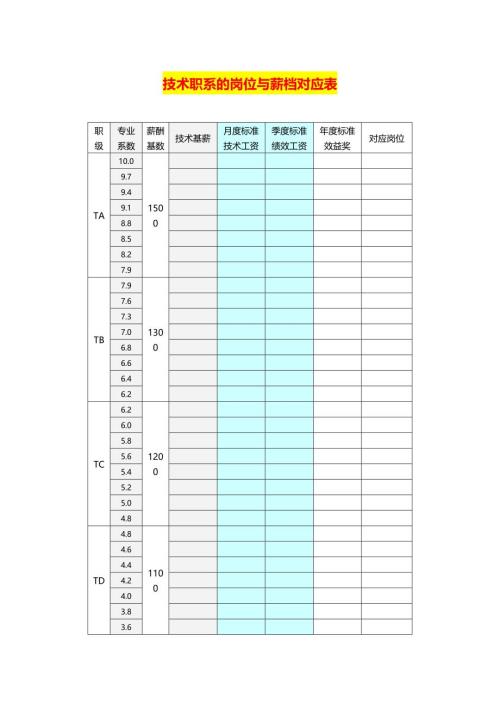

技术职系的岗位与薪档对应表

《幸福与心理学》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

2024-04-29 16页

《发现唐诗宋词》章节测试题及答案

2024-04-29 44页

《形势与政策(2021年秋)》章节测试题及答案

2024-04-29 33页

《现代市场营销素质与能力提升》章节测试题及答案

2024-04-29 42页

物流运输行业会计账务处理

2024-04-29 19页

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

2024-04-29 38页

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

2024-04-29 47页

跨境电商物流费的账务处理

2024-04-29 4页

出口货物发运流程及账务处理

2024-04-29 6页

女性精神在现代社会中的挑战章节测试题及答案

2024-04-29 38页