记账实操-向银行申请银行汇票的会计处理

4页

会计实操文库记账实操-向银行申请银行汇票的会计处理会计分录申请时:借:其他货币资金银行汇票 贷:银行存款取得汇票时:借:应付票据 贷:其他应付款办理汇票支付汇票给往来单位:借:应付账款 贷:应付票据汇票到期:借:其他应付款办理汇票 银行存款(汇票利息) 贷:其他货币资金银行汇票 财务费用利息其他货币资金怎么理解?其他货币资金指的是企业除现金和银行存款以外的货币资金。它包括外埠存款、信用证存款、信用卡存款、银行汇票存款、银行本票存款、存出投资款。“其他货币资金”账户属于资产类账户,如果是增加其他货币资金借:其他货币资金 贷:银行存款如果是减少其他货币资金借:交易性金融资产等有关科目 贷:其他货币资金应付票据是什么?应付票据指的是由出票人出票,并由承兑人承诺在一定时期内无条件支付一定款项的书面证明,根据是否带息分为了带息应付票据和不带息应付票据。“应付票据”科目属于负债类科目,贷方反映本企业开出的应付票据的面值,借方反映偿还的应付票据的面值,期末贷方余额表示企业尚未偿还的应付票据的面值。企业支出获取的收据的会计分录借:销售费用管理费用 贷:银行存款库存现金销售费用怎么理解?“销售费用”科目核算企业销售商品、材料以及提供劳务的过程中发生的各种费用。应当注意的是:企业发生的与销售商品、材料、提供劳务以及专设销售机构相关的不满足固定资产准则规定的固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出也在“销售费用”科目核算。什么是库存现金?库存现金是指存放于企业财会部门、由出纳人员经管的货币,是企业流动性最强的资产。“库存现金”账户属于资产类账户,用于核算企业的库存现金,借方反映库存现金的收入,贷方反映库现金的支出,期末余额在借方,表示库存现金的余额,并且一般不表示在贷方。需要注意的是:如果企业有内部周转使用备用金的,可以单独设置“备用金”科目。“库存现金”账户的明细分类核算是通过设置现金日记账进行的。现金日记账是反映和监督现金收支结存的序时账,必须采用订本式账簿,并为每一账页按顺序编号,防止账页丢失或随意抽换,也便于查阅。最重要的是要做到账实相符,因此每日终了,应当计算当日的现金收入合计额、现金支出合计额及结余额,将结余额与实际库存额核对。- 4 -

《记账实操-向银行申请银行汇票的会计处理》由会员会****库分享,可在线阅读,更多相关《记账实操-向银行申请银行汇票的会计处理》请在金锄头文库上搜索。

《打赢疫情防控阻击战》章节测试题及答案

《发现唐诗宋词》章节测试题及答案

《形势与政策(2021年秋)》章节测试题及答案

《现代市场营销素质与能力提升》章节测试题及答案

物流运输行业会计账务处理

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

跨境电商物流费的账务处理

出口货物发运流程及账务处理

女性精神在现代社会中的挑战章节测试题及答案

《抽象艺术学》章节测试题及答案

(示例样本)用人单位残疾人职工登记表

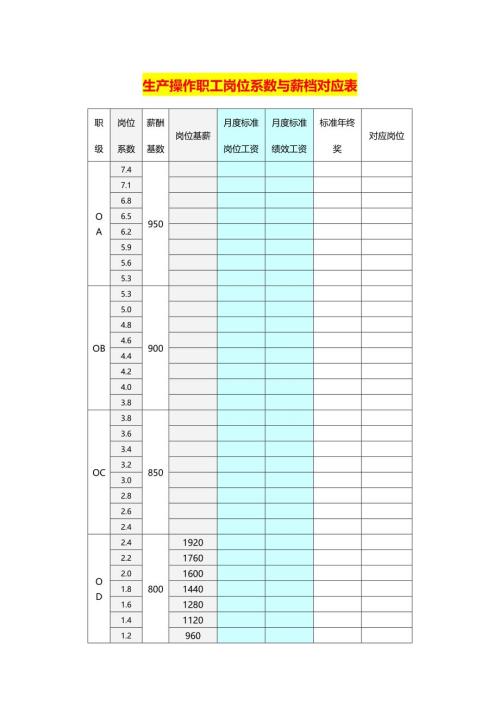

生产操作职工岗位系数与薪档对应表

《创新创业基础》 章节测试题及答案

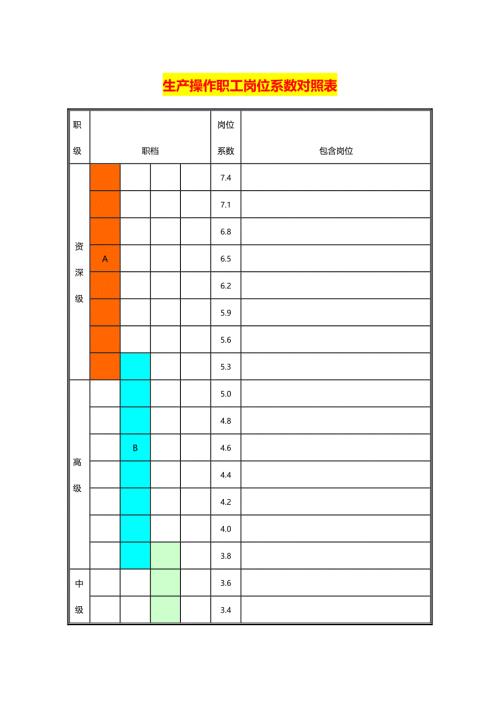

生产操作职工岗位系数对照表

工匠精神章节测试题及答案

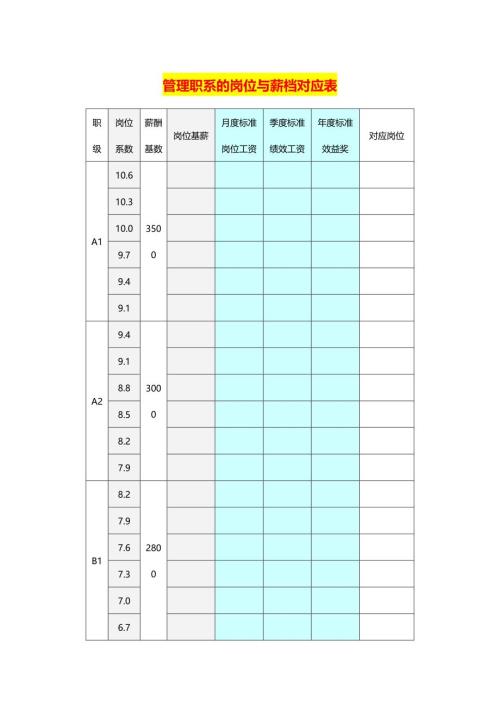

管理职系的岗位与薪档对应表

公司职工岗位划分表

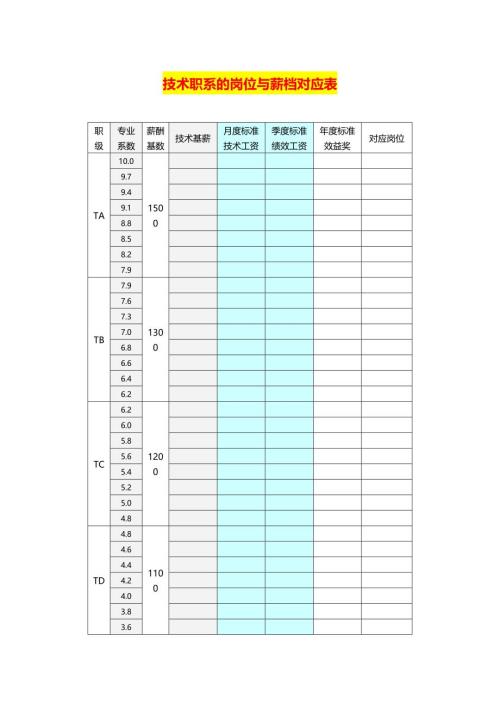

技术职系的岗位与薪档对应表

《幸福与心理学》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

2024-04-29 16页

《发现唐诗宋词》章节测试题及答案

2024-04-29 44页

《形势与政策(2021年秋)》章节测试题及答案

2024-04-29 33页

《现代市场营销素质与能力提升》章节测试题及答案

2024-04-29 42页

物流运输行业会计账务处理

2024-04-29 19页

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

2024-04-29 38页

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

2024-04-29 47页

跨境电商物流费的账务处理

2024-04-29 4页

出口货物发运流程及账务处理

2024-04-29 6页

女性精神在现代社会中的挑战章节测试题及答案

2024-04-29 38页