免抵退生产企业操作

99页

1、生 产 企 业“免抵退”税申报操作指南中山市国家税务局编写二OO七年五月修订生产企业出口货物免抵退税申报操作指南目 录(按住CTRL键并单击右边的页码数字可以直接到达该页)第一章 免抵退税政策概述5一、“免、抵、退”税的概念5二、适用“免、抵、退”税办法的企业5三、适用“免、抵、退”税办法的出口货物5四、生产企业出口货物免抵税和应退税的计算5五、新办生产企业出口货物办理免抵退税的条件6六、出口货物退(免)税认定管理的相关规定6七、生产企业出口货物免抵退税申报的期限7八、生产企业出口货物视同内销征税的有关规定8九、新发生出口业务企业和小型出口企业出口货物免抵退税的有关规定9第二章 生产企业出口退税申报系统操作说明9一、生产型出口企业免、抵、退税申报的总体流程9二、生产企业出口退税申报系统的具体操作说明10三、其他有关免抵退税申报的问题19第三章 生产企业委托代理出口货物的免抵退税申报办法21一、代理出口业务的概念21二、生产企业委托代理出口货物退(免)税的有关规定21三、生产企业委托代理出口的货物的免抵退税申报办法21第四章 生产企业出口视同自产产品免抵退税申报的处理办法24一、四类视同

2、自产产品的界定24二、出口视同自产产品当月的免抵退税出口申报25三、集团公司成员企业的认定要求25第五章 怎样利用虚拟手册来调整已核销手册因原申报数据有误而多(少)计的免抵退税额27一、虚拟手册的概念27二、怎样利用虚拟手册来调整多(少)计的免抵退税额27第六章 生产企业在出口退税申报系统录错申报数据的调整方法30一、在进料加工登记手册的核销前发现数据录入错误的处理30二、在进料加工登记手册核销后才发现数据录入错误的处理32第七章 生产企业出口货物延期申报免抵退税的条件和程序35一、出口货物延期申报免抵退税的条件35二、出口货物延期申报免抵退税的申报、审批程序35三、出口货物延期申报免抵退税相关的其他问题36第八章 生产企业出口货物视同内销征税的具体操作办法40一、生产企业出口货物视同内销征税的文件依据40二、对生产企业出口视同内销征税货物在增值税纳税申报时应按如下操作办法向主管税务机关征税部门申报销项税额或应纳税额40三、在出口退税申报系统的处理41第九章:生产企业加工贸易联网监管“电子手册”在免抵退税申报系统的处理办法46一、加工贸易联网监管“电子手册”的主要特点46二、“电子手册

3、”在免抵退税申报系统的申报办法46三、其他需要说明的事项48第十章 生产企业出口含金成份产品在免抵退税申报系统的免税申报办法50一、生产企业出口含金成份产品在免抵退税申报系统的录入办法50二、出口含金成份产品免税申报、审核的基本程序50第十一章 生产企业对保税进口料件的具体处理办法54一、余料结转54二、保税料件“放弃”54三、料件退换或料件复出54四、料件转内销或边角料转内销54五、海关对企业免税进料进行核实,发现“盈余材料”的处理54六、海关对企业免税进料进行核实,发现“短缺材料”的处理56第十二章 简述生产企业免抵退税申报系统出具免税证明的过程57一、日常证明的出具过程57二、核销证明的出具过程57第十三章 生产企业出口货物退运及复出口的处理办法59一、生产企业退运货物所涉及的出口报关单未做单证齐全申报,其退运和复出口时的处理办法59二、生产企业退运货物所涉及的出口报关单已做单证齐全申报,其退运和复出口时的处理办法60三、退运货物对应的出口报关单的单证齐全申报63第十四章 生产企业进料加工登记手册的核销申报办法66一、进料加工登记手册的核销申报66二、进料加工登记手册核销时企业应

4、核对的内容66第十五章 生产企业出口货物按实际成交价格申报免抵退税的要求69一、按实际成交价申报免抵退税的有关要求69二、按实际成交价格申报免抵退税的具体操作69三、税务机关的审核要求71第十六章 生产企业免抵退税申报电子数据在税务机关审核系统审核时,“对审汇总”不通过的最基本处理办法74第十七章 生产企业出口货物免抵退税的基本会计处理办法76一、免抵退税的一般会计处理76二、出口货物退运时的会计处理76三、出口货物视同内销征税的会计处理77第十八章 生产企业出口退税网上预审操作手册79一、出口退税网上预审的准备事项79二、出口退税网上预审基本流程图79三、出口退税网上预审的具体操作介绍80第十九章 生产企业免抵退税申报的有关问题解答91第一章 免抵退税政策概述一、“免、抵、退”税的概念“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;“抵”税,是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额;“退”税,是指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。二、适用“免、

《免抵退生产企业操作》由会员m****分享,可在线阅读,更多相关《免抵退生产企业操作》请在金锄头文库上搜索。

碎片的价值,在于分享与连接

2023上半年个人工作总结范文(2篇).doc

都匀市关于成立节能建材公司分析报告参考范文

专升本会计学毕业论文行政事业单位内部控制之我见

质量手册(原稿)打印XXXX新版

假肢与矫形器题库

2021过年的所见所闻所感优秀作文900字

2型糖尿病与免疫相关因素地研究的进展

2022年中秋节赏月亲子活动方案

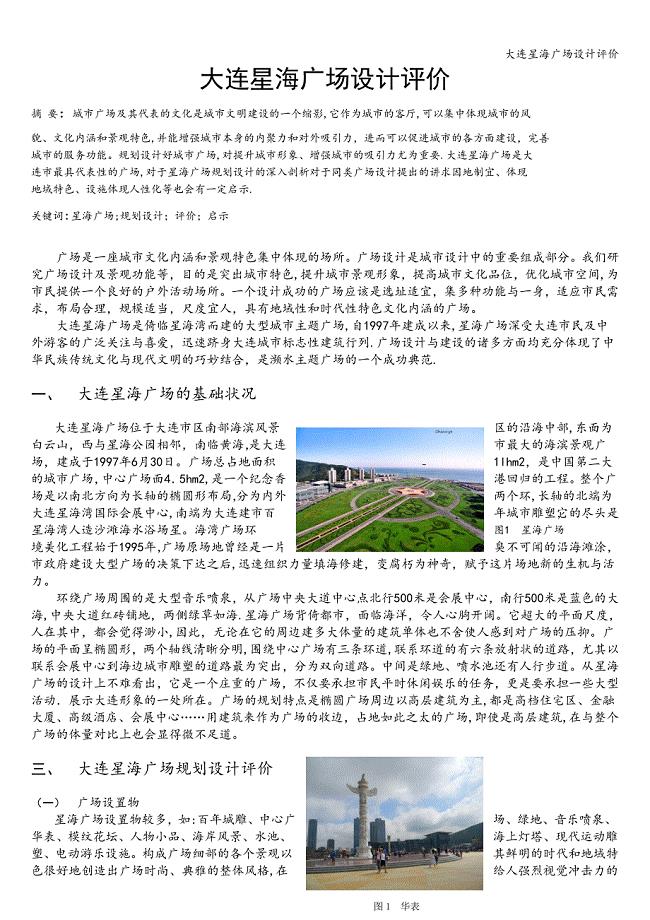

大连星海广场设计评价

供货合同模板合集八篇(实用模板)

2023高校教师年度总结(4篇).doc

《工作场所有害因素职业接触限值》

关于感恩妈妈作文

《秋天的怀念》教学设计

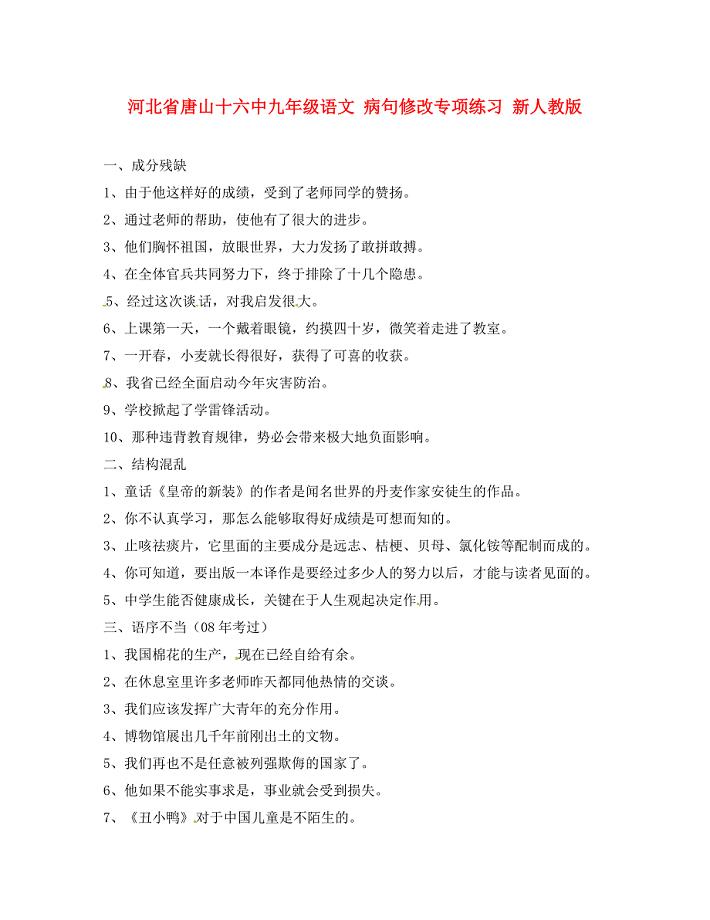

河北省唐山十六中九年级语文病句修改专项练习无答案新人教版

排球正面双手垫球教案

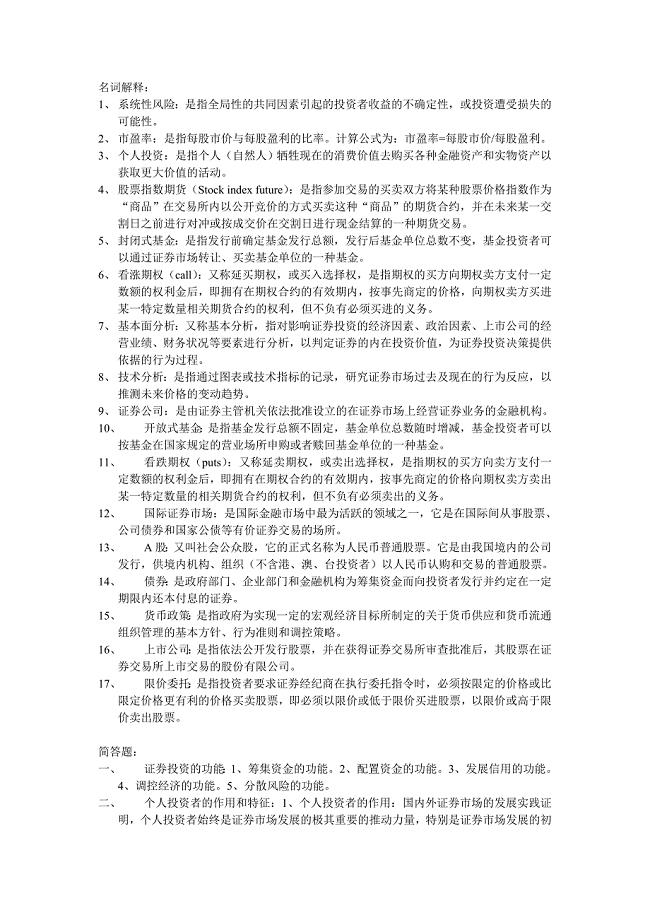

证券投资学名词解释及简答

社区工作人员岗位职责

《我与地坛》读后感_8

石油集团法律事务管理职务说明书

石油集团法律事务管理职务说明书

2022-10-05 3页

心理保健员工作经验总结

2023-04-01 2页

2023高校教师年度总结(4篇).doc

2023-09-29 6页

物业视频会议系统使用管理办法

2023-11-04 3页

初中最基本的尺规作图总结

2022-12-30 3页

高中老师教学工作总结模板(4篇).doc

2023-07-16 10页

副园长幼儿园述职工作总结报告(3篇).doc

2023-07-23 7页

德育小课题研究阶段总结

2023-09-23 4页

健服存货会计岗位说明书

2023-02-28 1页

基于UG对齿轮式机油泵的三维造型及工程图

2023-11-01 47页