银行招聘考试征信相关金融常识

34页

1、 征信相关金融常识(近年来信用问题已经得到全社会的关注,银行招聘考试的备考要注意这点!)本篇将为您介绍信用卡、贷款等信用产品从申请、使用到还款各环节与征信相关的金融知识,应注意的事项以及一些小技巧,以便您在享受商业银行金融服务的同时,维护好自己的信用记录。1. 能否贷到款谁说了算?商业银行还是中国人民银行征信中心?商业银行说了算。中国人民银行征信中心只是提供个人信用报告,供商业银行审批您的贷款申请时参考,您最终能否得到贷款,取决于商业银行贷款审批的结果。2. 为什么张三在甲银行贷不到款但在乙银行却可以?有的朋友可能遇到过这样的情况,在甲银行申请贷款未获批准,但在乙银行却可以,不同的银行对是否向同一个人贷款可能会作出截然相反的决定。为什么会这样呢?首先,不同的银行评价客户风险的方法及依赖的数据不同,对风险的评估结果也不尽相同,因此,甲、乙两家银行对张三的信用评价结果可能不同。其次,不同的商业银行,贷款政策不同,风险偏好不同,风险控制手段、营销重点等方面均存在一定差异,即使对张三的信用评分相同,但甲银行可能认为张三的信用风险太高而拒绝给张三贷款,而乙银行则认为张三的信用风险仍然可控,所以贷

2、款给他。小知识:风险指的是一种不确定性,风险偏好就是对这种不确定性的态度,如果认为不确定性会带来机会的话,那么属于喜好风险型的;如果认为不确定性会带来不安或灾难,那么就属于厌恶风险型的。所以风险偏好指的是投资者对于风险的态度,也就是指是喜好风险还是厌恶风险。商业银行的“风险偏好”是商业银行愿意为所取得的收益而承担的风险和最大损失;不同的银行,风险偏好也各有不同。商业银行的“贷款政策”是指商业银行指导和规范贷款业务、管理和控制风险的各项方针、措施和程序的总和。商业银行的贷款政策由于其经营品种、方式、规模、所处的市场环境的不同而各有差别,其基本内容主要有:信贷业务发展战略、信贷工作规程及权限划分;信贷的规模和比率控制、信贷总类及区域、信贷的担保、信贷定价、信贷的日常管理和催收制度、不良贷款的管理等。3. 为什么不制定统一的贷款标准?有朋友问,中国人民银行为什么不对哪些人可以贷款、哪些人不可以贷款制定统一的贷款标准呢?首先,是否给某个人贷款,只能由商业银行自行决定,因为如果贷出去的款收不回来,放款银行是要承担损失和责任的,从权利与义务对等的角度讲,谁负责谁做决定;其次,各商业银行对借款人风险

3、的判断和偏好不同,这也是金融服务发展的体现,政府部门不应当制定硬性的规定;最后,中国人民银行是我国的中央银行,是依法行使职能的政府行政机关,只制定宏观政策,不向个人发放贷款。小知识:中国人民银行是我国的中央银行。社会主义市场经济条件下,我国中央银行主要是对国家信贷总量和信用规模进行宏观调控,而对微观的具体贷款政策干预较少,对哪些人哪些企业贷款、不对哪些人哪些企业贷款由商业银行自己说了算,中国人民银行仅仅是从制定执行货币政策、维护金融稳定、提供金融服务的职能出发,通过利率、存款准备金、公开市场操作及“窗口指导”等手段对商业银行经营策略进行引导和影响,进而实现宏观调控和维护金融稳定的目的。4. 银行凭什么决定是否给您贷款?银行审查您的贷款申请时,主要考察以下一些因素:作为借款主体,您是否有合法的资格和完全的民事行为能力;您是否持有合法、有效的身份证件,是否有本市常住户口或有效居住身份及固定住所;您是否有稳定的职业和稳定的经济收入来源;您是否具备按期偿还贷款本息的能力;您是否拥有良好的个人信用记录等。5. 银行发放贷款为什么要考察个人信用记录?预测未来最好的方法是看过去,过去发生的未来很有可

4、能还会发生。商业银行是经营风险的机构,通过考察个人信用记录,可以及时掌握借款申请人的信用状况,将未来发生风险的可能性降到最低。通过查询中国人民银行征信中心的个人信用报告,商业银行一方面能掌握申请人已经发生的银行借款的情况,即申请人当前的负债状况,再根据借款申请人提供的职业、收入、担保物等情况,分析判断借款人的还款能力,确定是否贷款及贷款多少;另一方面,个人信用报告中提供的申请人的历史信用记录,还能帮助商业银行分析判断借款人的还款意愿,帮助商业银行更好地防范和控制信贷风险。6. 商业银行考察个人信用为什么没有统一标准?商业银行对个人信用的评价主要受该行掌握的相关数据、分析能力及风险管理要求的影响,因而很难实行统一标准。对于中国人民银行征信中心出具的个人信用报告,不同的使用者出于不同的使用目的,对同一份信用报告的理解也可能不一样。其次,每个人的信用状况都是在不断发展变化的,任何单一部门的信用评价都很难全面反映其未来的信用状况。而且今后随着商业银行业务的不断创新,新的信贷品种将不断产生,不同的信贷品种有着不同的风险收益要求,这都使得对个人信用的评价变得短暂和不固定,商业银行将更难对考察个人信

《银行招聘考试征信相关金融常识》由会员文****分享,可在线阅读,更多相关《银行招聘考试征信相关金融常识》请在金锄头文库上搜索。

经济学名词(中英文对照)

银行招聘考试综合知识专项讲义

聘用最佳员工最佳面试问题法(doc 7)

HR如何做行为面试(附话术)

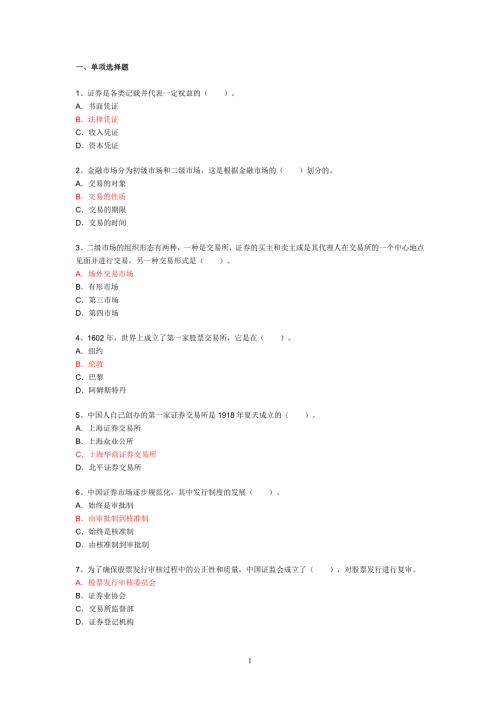

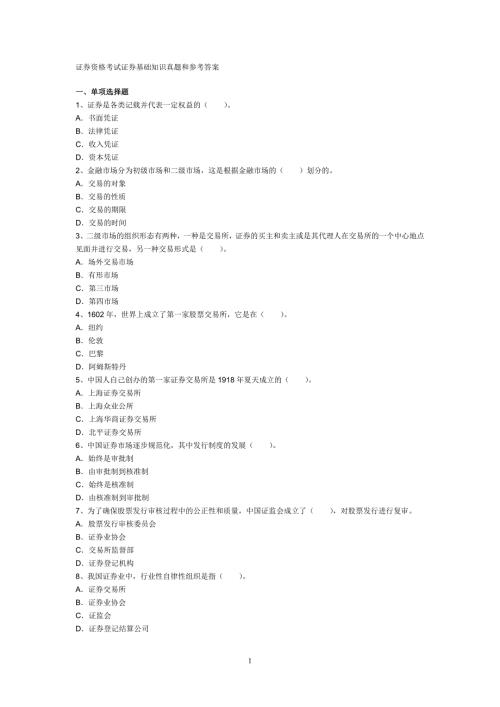

证券从业资格考试基础知识历年真题和答案

不同岗位的面试问题(doc 19)

证券资格考试证券基础知识真题和参考答案

金融学(货币银行学)讲义

证券从业考试投资基金真题和答案

证券市场基础知识历年真题及答案

银行招聘考试全真模拟试卷及答案(三)

证券发行与承销真题及答案(二)

证券投资分析真题及答案(一)

证券投资分析真题及答案(二)

HR全套面试题库

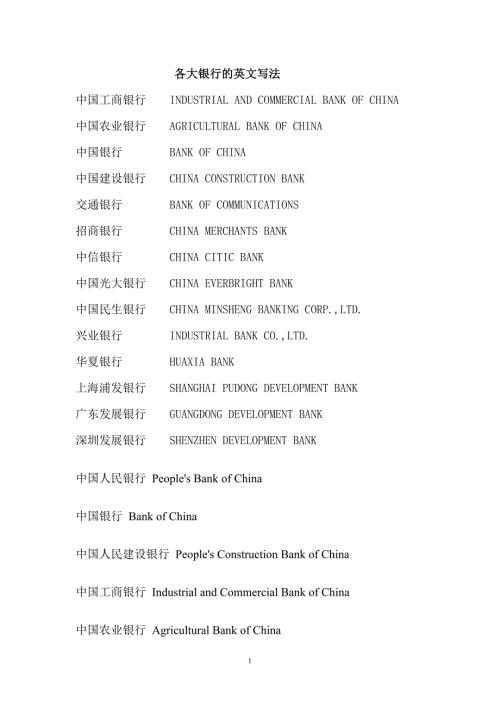

国内各大银行的标准英文写法

行测综合知识汇总

宏观经济学 复习重点

证券发行与承销真题及答案(一)

证券投资分析真题及答案(三)

银行招聘考试综合知识专项讲义

银行招聘考试综合知识专项讲义

2024-04-03 24页

证券从业资格考试基础知识历年真题和答案

2024-04-03 21页

证券资格考试证券基础知识真题和参考答案

2024-04-03 18页

金融学(货币银行学)讲义

2024-04-03 21页

证券从业考试投资基金真题和答案

2024-04-03 22页

证券市场基础知识历年真题及答案

2024-04-03 13页

银行招聘考试全真模拟试卷及答案(三)

2024-04-03 14页

证券发行与承销真题及答案(二)

2024-04-03 16页

证券投资分析真题及答案(一)

2024-04-03 18页

证券投资分析真题及答案(二)

2024-04-03 20页